受发达国家劳动力成本较高等因素的影响,全球软体家具产业正持续向拥有劳动力价格优势和充足原材料资源的 发展中国家转移。2015 年全球前五大软体家具生产国分别为中国、美国、波兰、印度和意大利,其产值全球占比分别 为 46.96%、13.92%、4.99%、3.98% 和 3.48%。软体家具的国别性及地域性明显,发达国家如美国的行业集中度高, 发展中国家如中国的行业集中度低,中小企业占据[page]主导地位。

全球 2015 年前 5 大软体家具生产国走势图

数据来源:公开资料整理

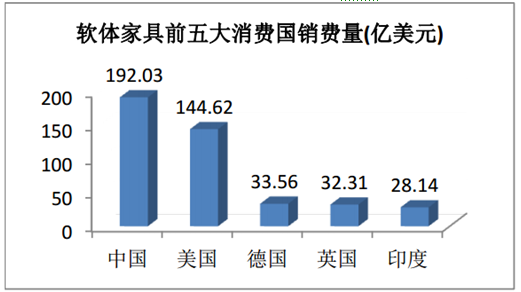

全球 2015 年前 5 大软体家具消费国走势图

数据来源:公开资料整理

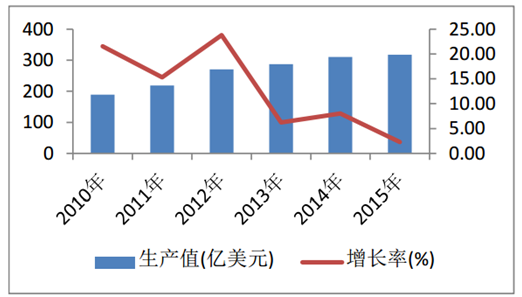

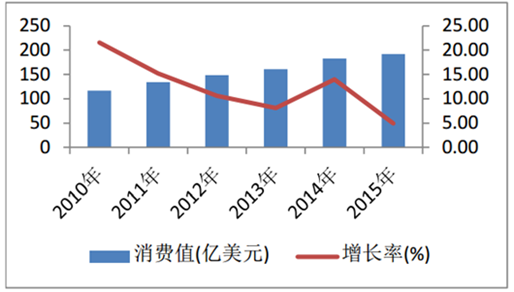

目前我国是全球最大的软体家具生产国和消费国,产值约占全球总产值的 46.96%,消费量约占全球总消费量的 30.66%。 据 CSIL 统计,我国软体家具年产值已由 2006 年的 77.45 亿美元增长至 2015 年的 317.33 亿美元,年 均复合增长率达 15.15%。我国软体家具的消费量由 2006 年的 44.74 亿美元增长至 2015 年的 192.03 亿美元,年 均复合增长率达 15.68%。

中国近 6 年软体家具生产走势图

数据来源:公开资料整理

中国近 6 年软体家具消费走势图

数据来源:公开资料整理

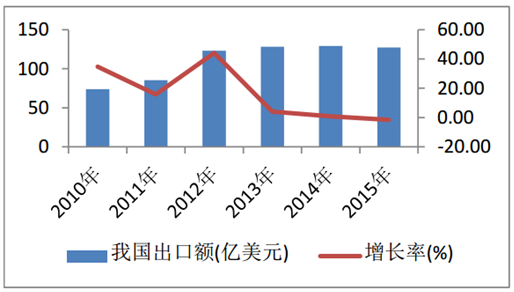

我国软体家具出口额由 2006 年的 32.97 亿美元增长至 2015 年的 127.04 亿美元,年均复合增长率达 14.44%。 2015 年,国内软体家具出口额占国内软体家具产值的 40.03%,约占全球软体家具出口总额的 51.45%。但自 2012 年 以来,受美国、欧盟两大传统出口市场需求疲弱、新兴市场开拓难度加大、人民币升值以及以越南为代表的东南亚国 家出口竞争力增强等因素影响,我国家具出口竞争力近年来趋弱,出口增速大幅放缓,出口竞争格局日趋激烈。但公 司的出口业务变现强劲,近 3 年稳步增长,平均增速超过近 26%。

我国软体家具出口力度减弱

数据来源:公开资料整理

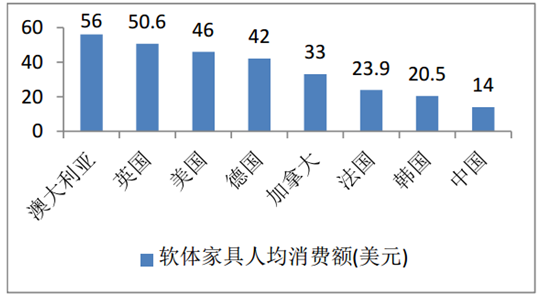

2015 年国内的软体家具市场规模约为 1600 亿元,无企业销售规模超过 100 亿。国内前三大软体家具厂商合计占 比仅 7%,产业分散度很高,中小企业占据主导地位。小型企业产品多集中于国内低端市场,产品同质化现象较为严 重;具有品牌影响力、渠道优势和规模效应的大型企业则主要定位于中高端市场。 我国人均软体家具消费量较低,离发达国家还有很大的差距,随着人均收入的提升, 人们生活水平的提高和消费 的升级,更多的消费者将选择更具品牌知名度的大型企业的产品。这样将倒逼缺乏渠道及知名度中小企业退出市场。 家具行业的近两年已出现整合迹象:截至 2016 年 4 月末,中国家具行业营业收入超过 2000 万的规模以上企业数量 5566 家,较 2015 年末增长 276 家。大刀阔斧的环保政策也会成为倒逼家具行业大洗牌的动力之一,未来行业的 整合将会提速,利于龙头企业的崛起。

我国软体家具人均消费量远低于发达国家

数据来源:公开资料整理

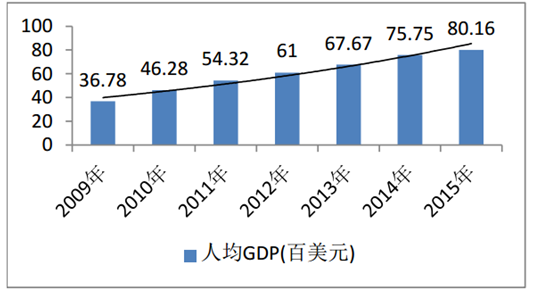

我国居民收入稳步增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国软体家具市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软体家具行业市场全景调研及投资前景研判报告

《2024-2030年中国软体家具行业市场全景调研及投资前景研判报告 》共八章,包含中国软体家具行业链全景梳理及配套产业发展分析,软体家具行业主要企业生产经营分析,软体家具制造行业发展趋势分析与预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国软体家具行业产业链分析:未来软体家具行业的产量以及市场规模将会持续扩大 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)