1、传统煤化工空间相对有限

煤中有机质的化学结构是以芳香族为主的稠环为单元核心、由桥键互相连接、并带有各种官能团的大分子结构,通过热加工和催化加工,可以使煤转化为各种燃料和化工产品。煤化工是相对于石油化工、天然气化工而言的,从理论上来说,以原油和天然气为原料的通过石油化工工艺生产出来的产品也都可以以煤为原料通过煤化工工艺生产。

中国是世界上少数几个以煤炭为主要能源的国家之一,中国的能源结构表现为煤炭资源丰富,石油和天然气相对较少。 2015年煤炭资源探明储量1145亿吨,占世界探明储量的13.3%,位居世界第三。以需求量最大的动力煤为例,我国常年动力煤需求缺口低于1%,基本可以自给自足;与之对应的是原油和天然气不断上升的对外依存度。客观地说,煤炭作为中国主要一次能源还将长期保持。

主要地区、国家一次能源结构比较

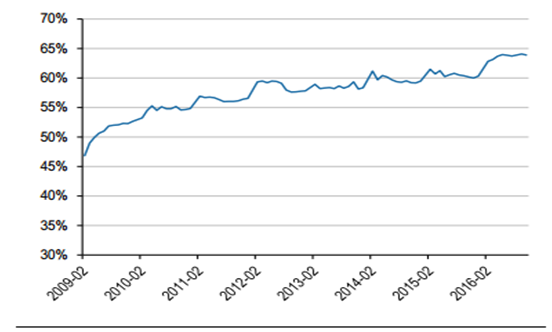

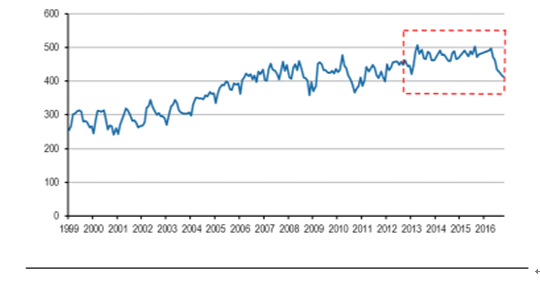

我国原油及油品对外依存度

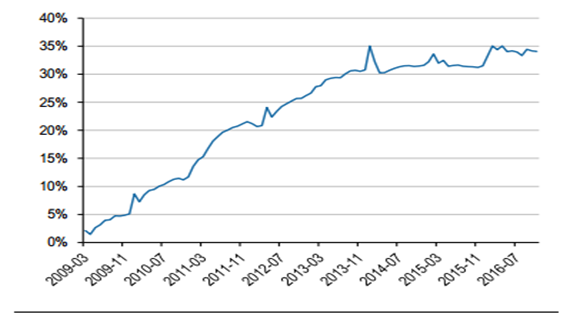

我国天然气对外依存度

发展煤化工既是发挥我国煤炭资源优势、 化解煤炭过剩产能、 对煤炭资源的高效利用,也将是对石油化工的有益补充,是保障国家能源安全的重要途径。根据中煤协的数据: 2015年1至9月,我国煤炭消费约29亿吨,同比下降4.6%:其中,电力、钢铁、建材行业同比分别下降6.1%、 3.4%和8.4%,而化工行业耗煤1.9亿吨,同比增长9.9%。

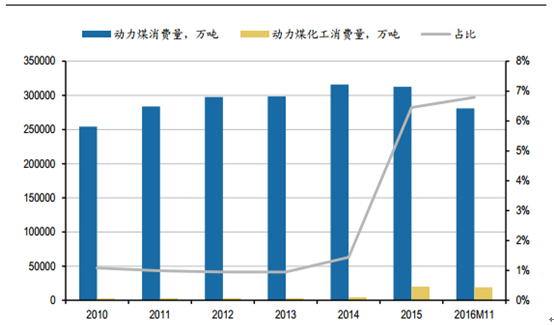

煤化工用煤量占比

煤化工产品链

煤化工的产物通常包括:焦炭、合成氨(氮肥等)、电石、煤制甲醇、煤制烯烃、煤制乙二醇、煤制油、煤制天然气等。焦炭、合成氨、电石属于传统煤化工产品,同时也是现阶段我国煤化工行业是最主要的产品。煤制烯烃、煤制乙二醇、煤制油、煤制天然气则属于现代煤化工产品, 目前在我国属于高速发展阶段。

传统煤化工需求空间有限。 传统煤化工技术发展早且较为成熟。我国传统煤化工产品生产规模均居世界第一:合成氨、甲醇、焦炭、电石的产量分别占全球产量的32%、28%、 58%、 93%。但同时,由于传统煤化工产品有很强的同质性,各产品都有出现过阶段性的供大于求的状态,突出表现为结构性过剩。

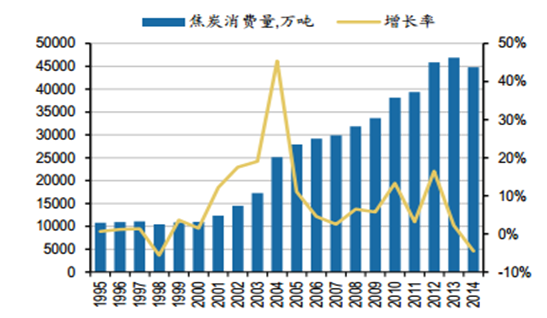

焦炭的发展主要取决于钢铁工业的需求。尽管中国钢铁消费随着经济发展的需要还会增加,但随着社会消费水平和消费结构的升级以及此轮供给侧改革的不断推进,尤其是钢铁、机械、化工、有色等行业的结构调整和技术进步及循环经济的深入,各行业焦炭消费的单耗或者总量将会日趋下降,中国焦炭行业发展和焦炭生产结构将逐渐趋于稳定。

合成氨方面,中国氮肥消费量已经进入稳定的平台期,增加与抑制化肥需求的因素相互作用,未来化肥需求增长缓慢。中国利用世界7%的耕地消费了全球近35%的化肥,单位农业面积化肥的使用量和密度已达到很高程度,增产增效空间不大,直接限制了合成氨需求扩张的空间。

中国焦炭消费量变化情况

中国合成氨产量

2013年1月19日,超过130个国家的代表团在瑞士日内瓦达成了全球首个《水与汞污染防治公约》。公约规定,各国同意在2020年之前,禁止一系列含汞产品的生产和贸易。中国汞的总需求量占全球汞需求量的30%-40%,居全球首位;全国电石法聚氯乙烯生产中汞的使用量占全国汞消耗量的60%。这预示着中国电石法聚氯乙烯生产行业将会成为受《水俣公约》影响最大的行业:如果不能用无汞触媒或低汞触媒替代现在的高汞触媒,电石法聚氯乙烯行业将难以生存下去。

2、新型煤化工产品需求缺口巨大

和传统煤化工产品不同,现代煤化工产品的主要功能是替代石油化工产品,潜在市场容量巨大。烯烃的代表产品为乙烯和丙烯。乙烯、丙烯是有机化工中最重要的两种产品,下游用途十分广泛,主要应用领域包括塑料、管材、家用电器、汽车、有机溶剂等,整体需求增速与宏观经济增速高度相关。

乙烯、丙烯主要衍生物下游应用

2016年中国单体乙烯需求量为1919万吨,需求的增长率在7.9%左右,进口占比约为8.5%。除单体烯烃外,我国还大量进口聚烯烃等烯烃衍生品。主要原因在于:乙烯、丙烯单体运输难度较高(运输需要用到压缩机和深冷设备);且国内部分聚烯烃产品为普通级别原料,难以满足部分高性能材料的要求。据估计,中国对乙烯、丙烯单体的潜在进口依赖度接近45%。目前中国人均聚乙烯、聚丙烯消费量与发达国家相比仍有较大差距,且随着消费升级的不断推进,未来几年的需求增速仍有望增长。

无论是单体需求增长率8%所带来的市场,还是未来潜力巨大的进口替代市场,我国的烯烃制造产业确实存在很大的增长空间。煤制烯烃市场需求方面享有巨大优势。

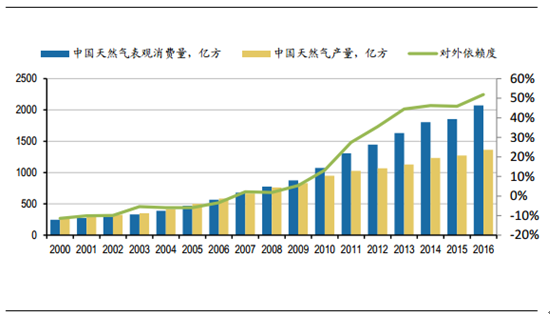

乙二醇是重要的化工原料和战略物资,我国乙二醇主要用于生产聚酯、防冻液、炸药、不饱和树脂以及黏合剂、油漆溶剂、耐寒润滑油、表面活性剂和聚酯多元醇等产品。 2015年中国乙二醇的表观消费量为1275万吨,增长率为8%左右,消费量中进口占比68%。 除此以外, 我国天然气的基本供需格局也是供不应求,国内天然气产量难以满足迅速增长的消费量,我国每年都要从国外进口大量的天然气: 2016年我国天然气的对外依存度超过35%。

中国天然气供需变化情况

石油作为最为重要的能源之一,中国对其需求量巨大。但是,中国石油储量极少,占世界石油储量的不到1.5%, 2016年我国石油对外依存度已结到达64%左右;根据国家能源局预测2020年国内石油需求为6.1亿吨,届时我国石油对外依存度将上升到68%。

3、环评成为煤化工投资建设的关键节点

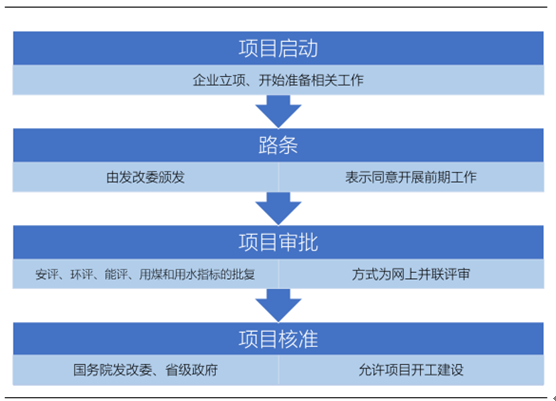

按照政府核准投资项目目录, 煤化工项目需要先获得国务院投资主管部门核准,即发改委所谓的“路条” ,后才能开展项目前期工作。获得路条后,项目还需获得一系列政府支持文件, 包括:环评、 安评、能评等。各部分评审均实行网上并联审批,其中环评是最为关键的一环。环评等评审通过后,企业汇总文件向发改委(年产超过20亿立方米的煤制天然气项目、年产超过100万吨的煤制油项目)或省级政府(新建煤制烯烃、甲醇项目) 再次申请,最终核准开工。

煤化工项目审批流程

但是,在之前的项目建设过程中,该审批程序缺乏严肃性,导致未批先建普遍存在:很多项目在拿到发改委路条后就开始项目建设。例如,直到2014年9月才获得核准的兖矿榆林煤制油项目,早在2006年就获得了“路条”, 2014年核准之前已建大半。

2016年9月, 新修改的《中华人民共和国环境影响评价法》正式施行。 与旧《环评法》相比,新《环评法》修改了九大项内容,尤其是对频繁发生的环评未批先建等违法行为收严了处罚措施。随着新《环评法》的落实和网上并联审批对审批环节的加速作用,后期上马的煤化工项目的各项招标工作大概率都会等到环评通过之后再进行,环评成为煤化工项目建设的关键节点。

4 、政策加码, 煤化工产业迎来转机

煤化工作为新兴产业,在过去的两个“五年计划周期”内经历了发展的高峰和低谷:“十二五”前期,在国际油价居高不下的大环境和政策面的推动下,煤化工行业经历了快速的发展与增长; 2014年、 2015年受环评收紧、国际油价下跌的影响,行业迅速进入冷淡期; 2016年“十三五”开局元年,环评又出现放开的迹象。

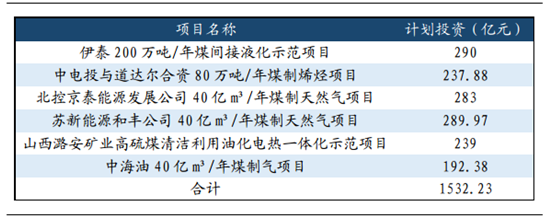

2016年通过环评的煤化工项目

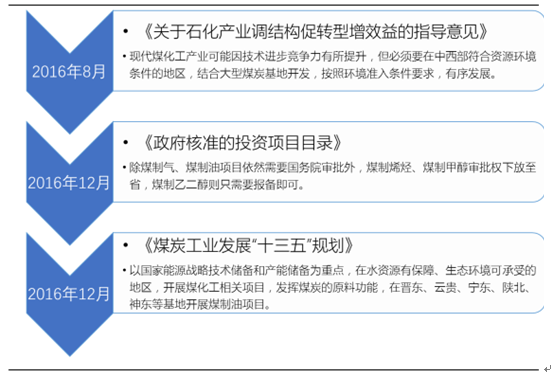

在具体的政策规划中, 2016年也出现了大量利好政策,其中:《关于石化产业调结构促转型增效益的指导意见》、《政府核准的投资项目目录》、《煤炭工业发展“十三五”规划》等几大文件明确了中国发展煤化工的基本战略,并特别对新型煤化工产业审批方式进行了调整。

2016年煤化工部分政策

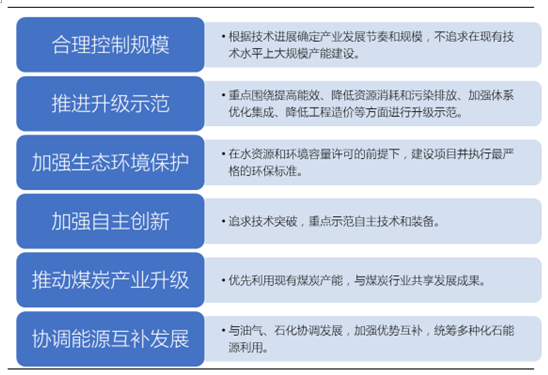

相关政策的变化明显可以看出审批政策有放松的趋势, 随着国家对煤化工行业认识的逐步深入,行业发展将进入理性发展期,从《煤炭深加工升级示范“十三五”规划》可见一斑。该规划为《国家“十三五”能源规划》下设的十四个专项规划之一,是首个国家层面的煤炭深加工产业规划,对于我国现代煤化工产业发展具有重要指导意义。

《煤炭深加工升级示范“十三五”规划》 主要内容

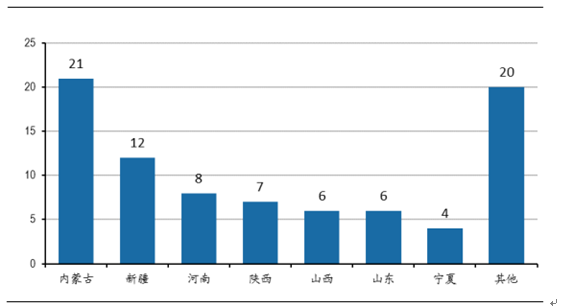

2016年4月发布的《现代煤化工“十三五”发展指南》则强调了大型煤化工产业基地的建设和煤化工行业的规划目标。《指南》要求:统筹考虑区域资源供给、环境容量、生态安全、交通运输、产业基础等因素,结合国家大型煤炭基地,在内蒙古、新疆、陕西、宁夏等地重点建设六大煤化工基地。

煤化工项目地理分布(包括投产、在建、拟建)

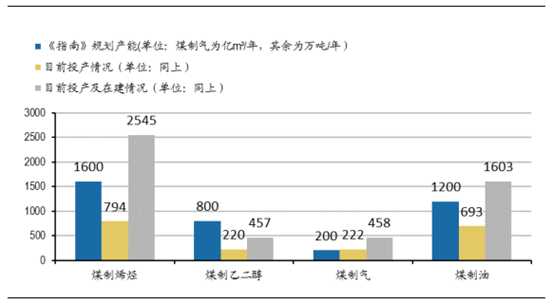

《指南》还规划:到2020年,将形成煤制油产能1200万吨/年,煤制天然气产能200亿方/年,煤制烯烃产能1600万吨/年,煤制乙二醇产能800万吨/年。我们统计了截止2016年底我国以上项目的产能建设情况,得出的结论是:对标《指南》中的规划产能,在产业环境较为稳定的情况下,十三五期间煤化工行业不会有大规模的产能新建,这阶段主要的目标是示范工程的升级建设和相关技术的突破。

从目前看整个“十三五”的政策环境就是,煤制烯烃和煤制乙二醇项目审批权下放地方,未来将由市场和经济性主导;而煤制油煤制气由国家推动示范建设。 我们认为,未来将是政策理性加码,油价引导煤制烯烃、 乙二醇经济性,政府恢复煤制油、气示范升级的大格局。

产能建设情况与《指南》规划产能比较

相关报告:智研咨询发布的《2017-2022年中国煤化工市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国煤化工行业市场专项调研及投资前景研究报告

《2024-2030年中国煤化工行业市场专项调研及投资前景研究报告》共十二章,包含我国煤化工产业重点企业分析,我国煤化工产业发展趋势及前景分析,我国煤化工产业授信风险及机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国煤化工行业现状分析:产业供需两旺,产业产能持续拉高 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国煤化工行业全景速览:煤化工市场规模扩大,产能产量逐年上涨 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)