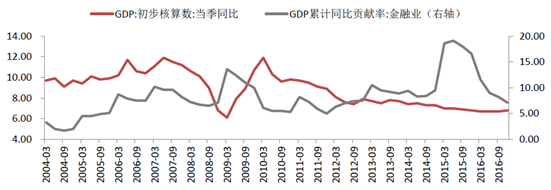

国民经济从金融危机的泥淖中快速复苏,GDP同比增长率在2009Q1到达最低点6.1%后快速回升,2010Q1即达到11.9%。而金融业作为拉动GDP的重要产业板块,开始扮演越来越重要的角色。在这一背景下,监管层开始采取措施提升金融行业开放程度、鼓励直接融资、鼓励金融服务实体经济,从数据上看,金融业对GDP的贡献率从2011年5%提升至2013Q1的8.9%,并在2015上半年的牛市中实现19.1%的GDP贡献率。

2010年后国家经济走出金融危机影响,金融业GDP贡献占比提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国金融行业深度调研及投资战略研究报告》

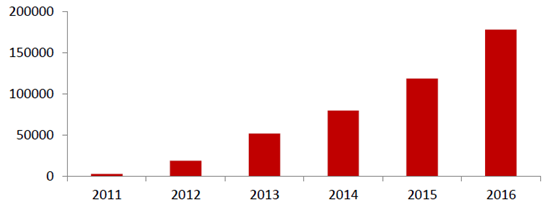

2012年5月,证监会主持召开了第一届券商创新大会,会后出台《关于推进证券公司改革开放、创新发展的思路与措施》,提出了支持券商创新发展的十一大方针政策,包括提高证券公司理财类产品创新能力,加快新产品新业务创新进程,放宽业务范围和投资方式限制等内容。这一次的券商创新大会可以视作证券行业创新发展的前奏,此后推出的《证券公司客户资产管理业务管理办法》和《证券投资基金管理公司子公司管理暂行规定》开启了资管行业的春天,投行、资管、ABS等券商创新业务开始实现全面发展。从数据角度来看,2012年券商受托管理客户资产为1.89万亿元,2016年这一数字提升至17.82万亿元,年化增速达到75%。

券商受托管理资产规模快速增长,2016年同比增速50%(亿元)

数据来源:公开资料整理

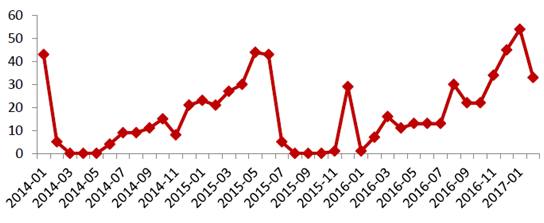

互联网金融的发展并非政策导向使然,而是金融创新不断深化、互联网技术不断提升后的产物,加之资产荒的大背景,P2P、众筹、互联网券商、互联网保险等等新兴事物纷纷出现,一方面为消费者带来了更加便利的、定制化的服务,促进了中国金融产品市场的发展;另一方面,由于这些新生事物往往处于监管真空地带,容易野蛮生长,对原有的金融秩序带来了一定冲击。截至2015年6月底,中国P2P网贷正常运营平台数量上升至2028家,相对2014年年底增加了28.76%,P2P网贷行业的累计成交量已经超过了6835亿元。2015年上半年网贷行业成交量以月均10.08%的速度增加,上半年累计成交量达到了3006.19亿元。

2015年7月,央行等十部门出台《关于促进互联网金融健康发展的指导意见》,明确人行监管互联网支付,银监会负责P2P、互联网信托和互联网消费金融,证监会负责众筹、互联网基金销售,保监会负责互联网保险。此次《指导意见》可以视为互联网金融行业的“基本法”,明确监管责任后再出台相关执行细则,有利于落实监管。新规也确实起到了效果,根据网贷之家的统计数据,成交量的同比增长率从2015年中期300%左右下降至2016年末的80%左右,2017年开始出现环比下滑。

P2P行业成交量增速在2016年后开始下降

数据来源:公开资料整理

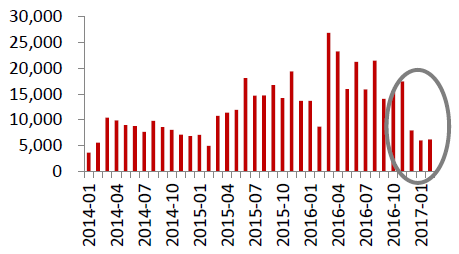

在“去杠杆”的大环境下,债券发行有所收缩。“去杠杆”是2017年的五大任务之一,对应到证券市场,一个显著的落脚点即为债券发行规模的收缩。2016年,扣除国债及同业存单,月均债券发行规模为16842亿元,2017年前两月,发行规模分别为5960、6188亿元,下降效应显著。预计2017全年债券发行规模同比将有所下滑,切实践行中央的整体“去杠杆”规划。

2016下半年以来IPO发行数量不断提升

数据来源:公开资料整理

2016下半年以来IPO募资占比提升(亿元)

数据来源:公开资料整理

2017年以来债券发行总规模(扣除国债与同业存单)下降(亿元)

数据来源:公开资料整理

2017年以来公司债与企业债发行规模下降(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网+供应链金融行业市场现状分析及发展趋向研判报告

《2024-2030年中国互联网+供应链金融行业市场现状分析及发展趋向研判报告》共七章,包含中国商业银行互联网+供应链金融发展概况分析,中国“互联网+” 供应链金融平台商业模式创新优秀案例剖析,中国互联网+供应链金融行业市场投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。