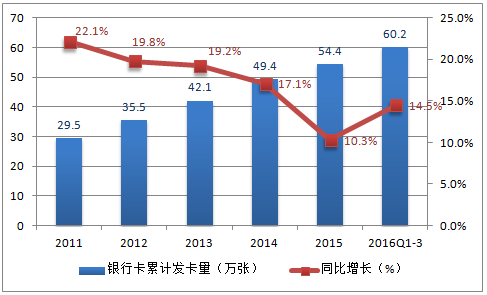

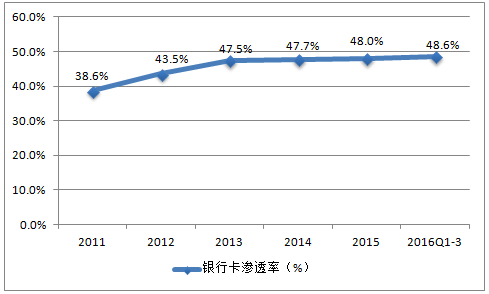

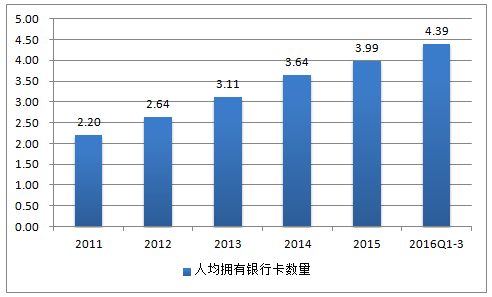

银行卡发卡量增速回升,渗透率稳定增长。根据央行公布的数据,截止2016 年3 季度,国内银行卡累计发卡量达到60.2 万张,同比增长14.5%,增速有所回升。银行卡渗透率达到48.6%,人均持有银行卡数量4.39 张,均保持较为稳定的增长。但银行卡人均消费金额增速明显放缓,2015 年全年银行卡人均消费金额为4.03 万元,同比增长29.01%,而2016年前三季度银行卡人居消费金额仅为3.03 万元,与去年同期相比仅增加1.72%。

2011~3Q2016 中国银行卡发卡量统计

数据来源:公开资料整理

2011~3Q2016 中国银行卡渗透率统计

数据来源:公开资料整理

2011~3Q2016 中国人均持有银行卡数量

数据来源:公开资料整理

2011~3Q2016 中国银行卡人均消费金额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国第三方支付行业深度调研及投资战略研究报告》

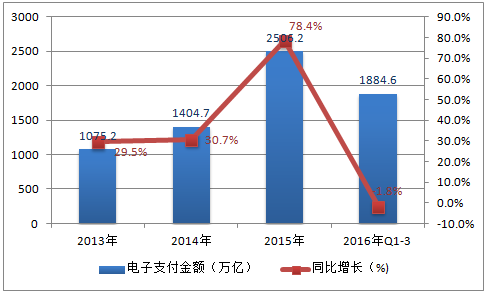

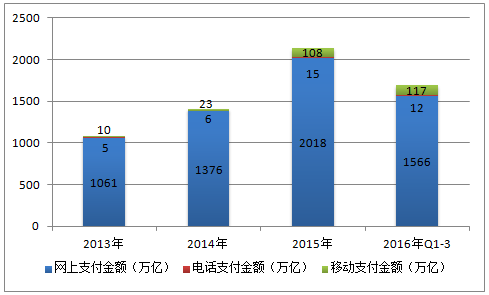

金融机构电子支付快速增长后出现回落,网上支付和移动支付业务成为主要增长动力。金融机构电子支付业务在2015 年实现了2506.2 万亿元的交易额,同比增长78.4%;2016年前三季度的交易额为1884.6 万亿元,与去年同期相比下滑1.8%。

(1)非现金交易经过多年的用户培育和市场铺垫逐渐成为主流,不仅提高了支付和交易的效率,同时也有利于央行对资金流向进行实时监控;(2)金融机构的网上支付如网银、移动支付、电话银行、和手机APP 等发展迅速,带动电子支付的应用和普及;(3)2016 年增速回落一方面是受第三方支付的冲击造成金融机构网上支付业务增速放缓,另一方面则是由于银行卡人均消费金额增长乏力。

2013~3Q2016 中国金融机构电子支付业务

数据来源:公开资料整理

2013~3Q2016 中国金融机构电子支付金额拆分

数据来源:公开资料整理

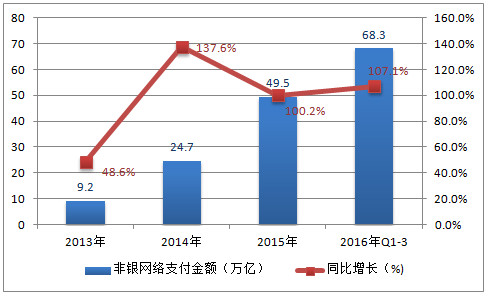

非银行机构网络支付发展迅猛。非银机构网络支付的交易额在2015 年为49.5 万亿元,而在2016 年第三季度则达到了68.3 万亿元,同比增长107.1%,过去3 年CAGR高达131.7%。非银机构支付的交易量与金融机构相比相对较小,但其面向中小企业和个人用户的服务能力和创新能力非常强,在普惠金融日益受到支持的背景下,非银行支付的发展空间巨大。

2013~3Q2016 中国非银行支付机构网络支付交易金额统计

数据来源:公开资料整理

各类第三方支付本质上的盈利模式基本相同,都是基于交易流量收取一定比例手续费。收服务费或支付服务费是第三方支付机构最核心的收入来源,即通过为商业机构提供支付管理和系统支撑基于支付交易额收取一定比例的费用,可以理解成为流量业务。)除此之外,由于央行规定资金支付周期是T+1,第三方支付机构还可通过T+0 资金服务,向商户收取更高比例的手续费。在“九六费改”之前,银行卡收单机构还可通过套码套现等不合规手段获取一部分高毛利收入。

手续费部分根据行业平均水平估算各个环节的收入与交易额比例,同时根据通常情况下的业务流程梳理利益分配关系。第三方互联网和移动支付机构收取商户约0.6%的支付服务费,其中约0.3%用于多级渠道拓展和商户系统接入,发卡行手续费约为0.1%,未来网联清算费用约为0.01%,若银行提供二清服务则还需支付0.2%的二清服务费;第三方银行卡收单在“九六费改”后实行了新的收费规则,实现了手续费的借贷分离,以借记卡为例,商户约支付0.6%的收单服务费,其中发卡行收取0.35%,银联收取0.065%,第三方收单机构根据市场调节服务费,目前费率约为0.1%,同时第三方收单机构如果通过渠道方式拓展商户则还需要拿出约70%的收入即0.07%的手续费用于发展渠道代理。

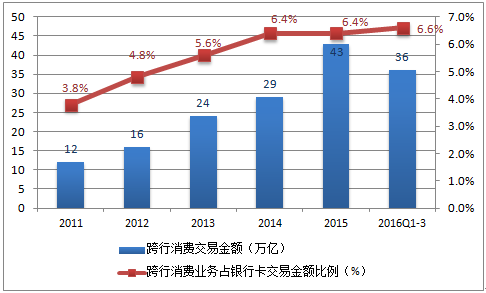

银行卡交易规模保持增长,跨行消费业务占比持续提升。2015 年银行卡交易金额达669.8万亿元,同比增长48.9%,2016 年前三季度交易金额为546.5 万亿元,同比增长有所放缓为11.2%;而跨行消费业务则保持稳定增长且占比持续提升,2015 年交易额占银行卡交易金额比例为6.4%,达42.9 万亿元,同比增长49.8%,2016 年前三季度交易额占银行卡交易金额比例为6.6%,达36.0 万亿元,同比增长17.9%,高于银行卡交易额增速。

2011~2016(3Q)银行卡交易额及增速统计

数据来源:公开资料整理

2011~2016(3Q)银行卡跨行消费金额及占比

数据来源:公开资料整理

随着二维码支付获认可、支付宝及微信的线下拓展和支付费率相对POS 机刷卡较低等因素的影响,移动支付正在经历高速发展的时期。而移动支付渗透率的上升对POS 机刷卡消费会产生一定的分流,从而对银行卡收单业务造成冲击。

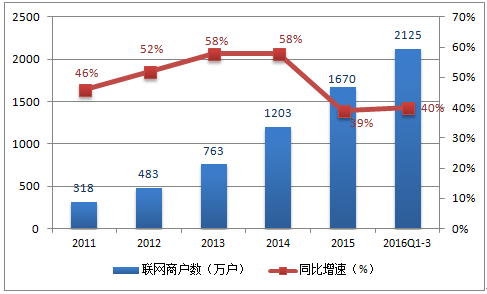

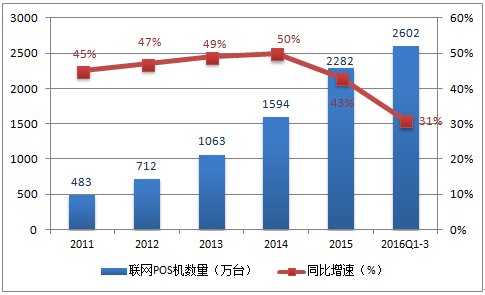

根据央行数据,截止2016 年第三季度银行卡跨行支付系统联网特约商户数达2125 万户,同比增长40%,联网POS 机数量2602 万台,同比增长31%,两部分增速较前几年均有所放缓。一方面,由于经历了连续数年的高速增长,线下收单市场已经进入相对成熟的阶段,高增速较难维系;另一方面,受移动支付对线下商户渗透的影响,特别是中小商户,使用移动支付通道更加便捷和经济,进一步影响联网商户和POS 机的增长。

2011~3Q2016 中国联网特约商户数量统计

数据来源:公开资料整理

2011~3Q2016 中国联网POS机数量统计

数据来源:公开资料整理

基于银行卡交易规模持续扩大和第三方银行卡收单交易额在整体银行卡交易额中的占比上升,同时考虑联网商户数增速略有下降导致第三方银行卡收单交易额增速有所放缓等多方面因素,我们认为第三方银行卡收单在年内仍将维持一个较高的增长,预计交易额在2017年有望达到29 万亿。根据银联数据,2015 年银联POS 交易总额约37.7 万亿,其中银行收单部分23.3 万亿,同比下降9.1%,第三方收单部分14.4 万亿,同比增长73.4%;综合央行和银联的数据,第三方银行卡收单交易额占第三方支付整体交易额的比例由2013 年的46%下降到2016E 的25%。2016 年上半年银行收单部分10.6 万亿,进一步萎缩,释放出的市场被第三方收单和移动支付抢占。2016 年上半年第三方收单部分9.9 万亿,同比增幅为58.9%,预计全年占比为52%。根据以上数据预计2017 年第三方银行卡收单交易额为29 万亿,2020 年有望达到45 万亿。

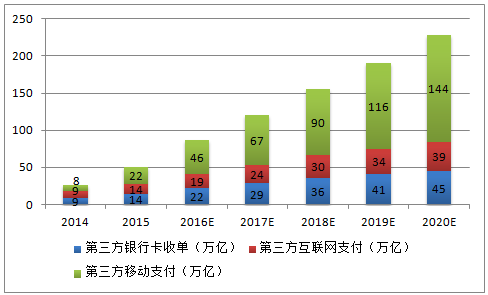

2013A~2020E 主要支付方式交易额的统计和预测(万亿)

数据来源:公开资料整理

2013A~2020E主要支付方式交易额占比的统计和预测

数据来源:公开资料整理

第三方银行卡收单交易额预测

单位:万亿 | 2013A | 2014A | 2015A | 2016E | 2017E | 2018E | 2019E | 2020E |

第三方银行卡收单交易额 | 6 | 9 | 14 | 22 | 29 | 36 | 41 | 45 |

同比增速 | 76% | 40% | 65% | 54% | 32% | 21% | 14% | 10% |

第三方在交易额在银行卡收单市场中占比22% | 26% | 38% | 52% | 62% | 69% | 74% | 78% |

数据来源:公开资料整理

短期内收单服务费率下行不会过快,但市场增速放缓后可能出现激烈的价格竞争,对中小机构再一次进行洗牌。(1)目前市场交易额近五年来仍保持年均54%的高增速,收单机构收入的增长主要来自于增量空间,因此各方对收单服务费率还保持相对统一的水平;(2)但市场交易额增速一旦放缓,则收单机构之间的竞争将逐渐加剧,收单服务费率在市场化的机制下将有可能出现价格竞争,对没有壁垒的中小机构将形成较大压力;(3)同时,线下二维码支付的费率(0.3%~0.6%)较之银行卡刷卡费率(0.5%~0.6%)具备一定的优势和空间,移动支付和银行卡刷卡之间的竞争将逐渐激烈,对银行卡收单服务费率形成压力。综合考虑预计收单服务费能够维持0.1%左右。

综上,我们测算第三方银行卡收单服务费市场空间在2017 年预计将达293 亿元。根据综合评估,第三方银行卡收单交易额对服务费市场空间影响较大,通过交易额与费率相乘得出2017 年第三方银行卡收单服务费市场规模在293 亿元左右。

第三方银行卡收单市场规模

单位:亿元 | 2013A | 2014A | 2015A | 2016E | 2017E | 2018E | 2019E | 2020E |

第三方银行卡收单交易额 | 62,111 | 87,073 | 144,000 | 221,728 | 293,227 | 355,668 | 406,682 | 448,110 |

费率 | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% | 0.10% |

第三方银行卡收单市场规模 | 62 | 87 | 144 | 222 | 293 | 356 | 407 | 448 |

同比增速 | 76% | 40% | 65% | 54% | 32% | 21% | 14% | 10% |

数据来源:公开资料整理

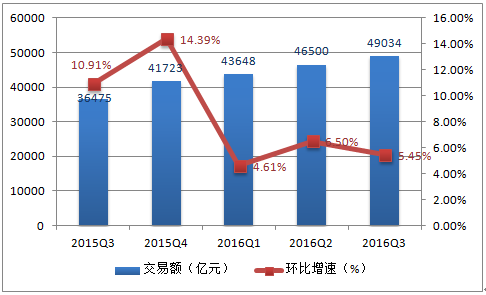

互联网理财等大额交易场景推动第三方互联网支付交易规模保持快速增长。根据易观智库统计,2015 年中国第三方互联网支付交易规模达到14.01 万亿元,而在2016 年3Q 单季交易规模为4.9 万亿元,同比增长34.4%,环比增长5.45%,受移动支付普及的影响增速有所放缓,但大额交易场景如基金、互联网理财等规模不断上升带动了第三方互联网支付整体交易额的持续增长。

第三方互联网支付交易额统计

数据来源:公开资料整理

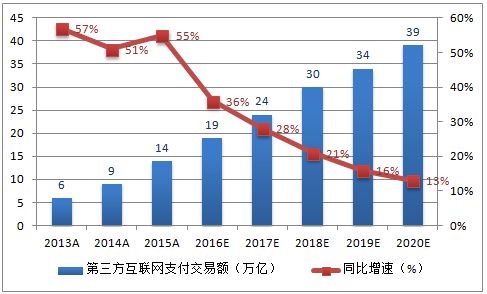

互联网支付市场交易额在2017 年有望突破24 万亿。互联网支付交易额在2016~2020 年分别将达到19/24/30/34/39 万亿元,同比增速由2015 年的55%放缓至2020 年的13%,增速的放缓一方面是由于体量的增大,另一方面则是移动互联网的发展将PC 端的消费场景逐渐引导至移动端。

第三方互联网支付交易额预测

数据来源:公开资料整理

第三方互联网支付的综合费率约为0.22%, 2017 年市场规模有望超过500 亿元。线上市场由于客户行业和体量相差较大,因此费率的浮动范围也相对较大,我们根据不同业务的费率和占比综合测算,估算出互联网支付的综合费率约为0.22%。另外,互联网支付与线下银行卡收单不同,支付手续费由第三方支付机构把持,支付机构收取全额手续费后再将发卡行费用和代理商费用以成本的形式结算出去,因此市场规模较银行卡收单相比高出很多。

第三方互联网支付市场规模预测

单位:亿元 | 2013A | 2014A | 2015A | 2016E | 2017E | 2018E | 2019E | 2020E |

第三方互联网支付交易额 | 59,666 | 90,118 | 140,065 | 190,488 | 243,825 | 295,028 | 342,233 | 386,723 |

费率 | 0.22% | 0.22% | 0.22% | 0.22% | 0.22% | 0.22% | 0.22% | 0.22% |

第三方互联网支付市场规模 | 131 | 198 | 308 | 419 | 536 | 649 | 753 | 851 |

同比增速 | 57% | 51% | 55% | 36% | 28% | 21% | 16% | 13% |

数据来源:公开资料整理

互联网支付领域支付宝一家独大,财付通和银联商务占据第二阵营。互联网支付市场格局较为稳定,线上场景已经相对固化。支付宝依托淘宝和天猫两大平台连续多年占据40%以上的份额,财付通和银联商务的市占率分别在18%和14%左右徘徊,其他机构如快钱、汇付天下和易宝支付依托垂直场景优势分别占据个位数的市场份额。

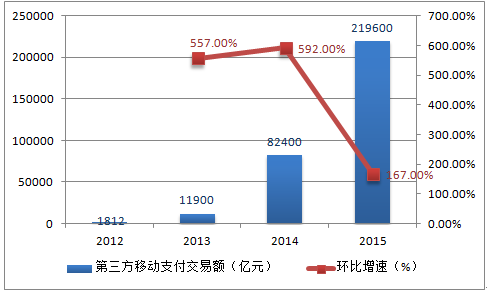

小额移动消费习惯逐渐养成,第三方移动支付呈爆发态势。受移动支付场景逐渐丰富、用户渗透率提升、微信和支付宝开始收提现手续费等综合因素影响移动支付交易量加速放大。根据支付清算协会统计,2015 年中国第三方移动支付交易规模达到22 万亿元,同比增长167%。

第三方移动支付交易额统计

数据来源:公开资料整理

移动支付市场交易额在2017 年有望达到67 万亿。移动支付交易额在2016~2020 年分别将达到46/67/90/116/144 万亿元,成为第三方支付中体量最大的支付方式,电商的移动化、实体商户支付场景的拓展从线上线下两方面助推移动支付的交易额快速增长,而在此过程中用户习惯的逐渐养成也形成了一个不可逆的趋势。

第三方移动支付交易额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告

《2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国第三方支付行业发展浅析:第三方支付已是我国金融发展领域中不可或缺一部分,市场高度集中和分布不均[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)