1、落后产能持续淘汰,固投增速放缓,行业供给显著收缩

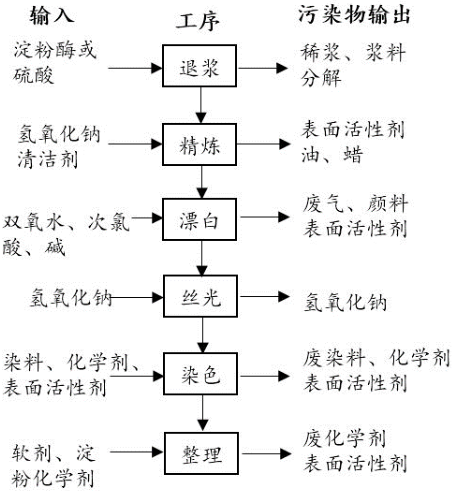

印染流程中除了消耗大量能源以外,也必须投入大量的水和化工原料,从而产生大量的污水排放。印染过程通常涉及退浆、精炼、漂白、丝光、染色、整理、干燥、成品8个步骤。其中每一个步骤都需要大量原辅料、化学试剂投入,也都会产生大量废水及污染物。而在我国当前环境问题日益严峻的当下,印染行业作为典型的高耗水,高排放行业,其发展将和环保政策的导向密不可分。

印染行业主要污染排放

数据来源:公开资料整理

环保监管力度加大,倒逼行业升级:自2010年国务院和工信部发布《国务院关于进一步加强淘汰落后产能工作的通知》、《部分工业行业淘汰落后生产工艺装备和产品指导目录(2010年本)》以来,国家陆续出台了一系列的环保政策,各级政府对环保的监管力度也有所加强,对环保不合格的企业坚决实施停产并采取制裁措施。而随着环保治理力度的持续加大,印染行业加快了“淘汰落后产能、限制新增产能、调整优化结构”的步伐,而一些难以承受环保政策带来的高昂的“三废”治理成本的中小型企业,只能出局。因此,环保政策的出台,一方面倒逼落后产能退出竞争格局,另一方面,也倒逼印染企业进行转型升级,转向毛利率较高的中高端印染产品。

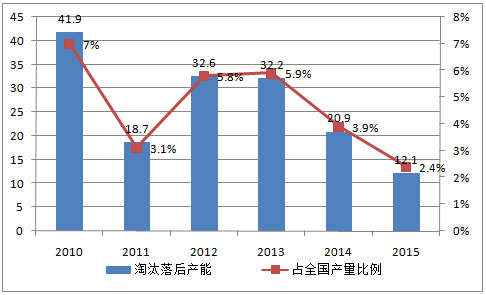

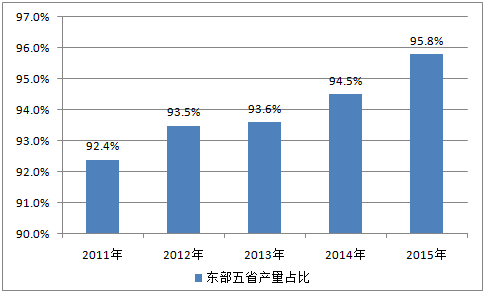

落后产能淘汰效应显著,行业集中度持续提高:随着地方政府,尤其是浙江等印染大省的政府对印染行业的环保监管加强,自2010年来,每年都有数百家中小印染企业被关停。在2010年至2015年之间,全国印染行业累积淘汰落后产能158.4亿米,这相当于2015年印染布总产量509.5亿米的31.1%,成效十分显著;其中,作为聚集了全国超过60%印染产能的浙江省在此期间共淘汰落后产能60.8亿米,占全国的38.4%。落后印染产能的持续淘汰使得行业的集中程度无论在龙头的份额上,还是在地域上都呈现稳步上升的趋势。在过去五年内,东部五省(浙江,江苏,福建,山东,广东)的印染产量占全国的比例也呈稳步上升的趋势。在2015年,东部五省占全国印染产量的比重已经从2011年的92.4%上升到95.8%。

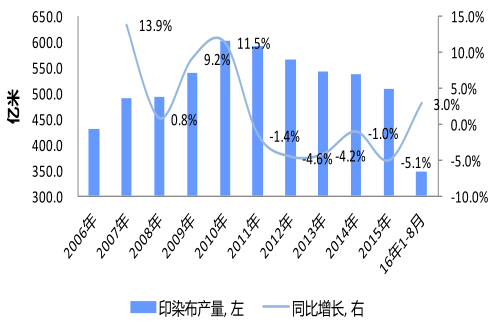

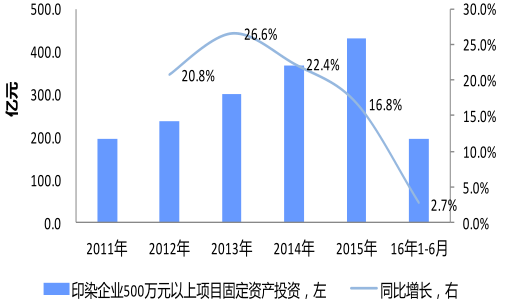

固定投资增速放缓,行业供需持续向好:自2008年国家发改委发布《印染行业准入条件》对新建或扩建印染项目的准入条件做出规定以来,政府对印染行业新增产能的规模以及环保指标要求越来越高。因而在产能收缩的大背景下,印染行业的固定资产投资增速也从2013年的高位持续下滑。我国印染企业500万元以上项目固定资产投资的年均增速从2013年的26.6%逐步下降到2015年的16.8%。而在2016年上半年,印染企业500万元以上项目固定资产投资额增速进一步放缓至2.7%。随着印染行业的落后产能的不断淘汰和固定资产投资额增速的持续放缓,我国印染行业的供需结构持续改善。自2010年起,我国印染布产量持续收缩。在2015年,我国印染布产量为509.5亿米,较2010年的产量601.6亿米减少15.3%。

印染行业落后产能被持续淘汰

数据来源:公开资料整理

东部五省产量占全国比例持续提高

数据来源:公开资料整理

全国印染布产量持续收缩

数据来源:公开资料整理

印染业固定投资增速显著持续放缓

数据来源:公开资料整理

2、环境保护税法落地,有望加速推动印染行业整合

随着工业生产产生的环境问题的日趋严重以及人们对于环境质量的日益重视,社会上对污染企业加强环保监管的呼声日益高涨。因此,政府对于环保监管的各项立法与政策也都在加速落地。而印染行业作为典型的高能耗,高排放行业成为政府监管的重中之重。例如,在2016年11月出台的《国家环境保护“十三五”科技发展规划纲要》中,印染行业被列为十三五期间国家将重点关注的几个高污染行业之一。但是近期落地的众多环保政策中,认为环境保护税法的通过将会对于印染行业的格局产生显著冲击,进一步加速行业中落后产能的淘汰,从而提升环保标准更高的龙头企业的市场份额。

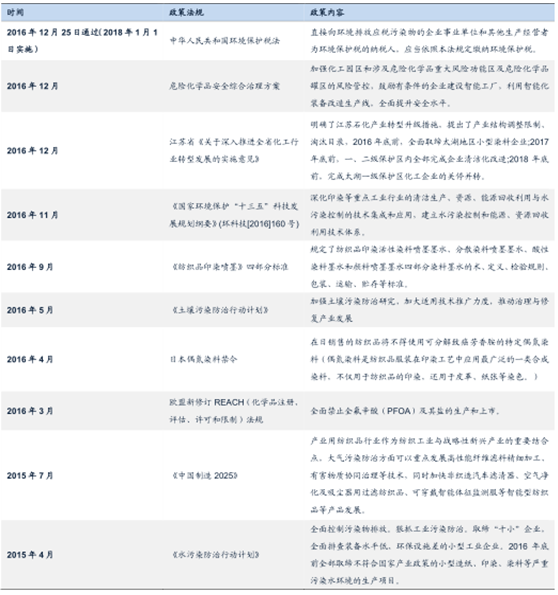

近期落地的印染行业相关的 国内外环保政策

数据来源:公开资料整理

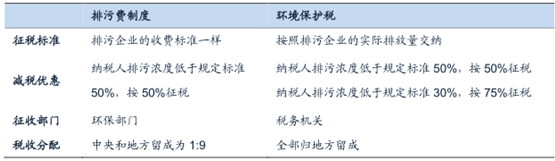

环境保护税法于2018 年 1 月 1 号 起实施 ,将加速落后产能淘汰:12 月 25 日,十二届全国人大常委会第二十五次会议表决通过了《中华人民共和国环境保护税法》,并将于 2018 年 1 月 1 日起施行。环境保护税法将代替已施行三十余年的现行排污收费制度。环境保护税实施的意义在于其从税收杠杆入手,将企业的环保税率和实际排污量挂钩。企业多排污就多交税;企业履行环保责任,减少污染物排放,就可以少缴税,甚至享受税收减免。认为环境保护税法与现行排污费制度的主要区别在于以下四点:

征税标准不同:首先,在现行排污费制度下,排污企业通常按照自身产能按档交纳排污费。但是按照环境保护税法,排污企业应交纳的环境保护税将按照企业的实际排放量交纳。对于印染行业说,这将有利于自身污水能力处理更强的行业龙头,而对于单位产量排污量更高的中小来说,税负负担有可能增加。

减税情况不同:现行排污费制度只规定了一档的税收减免优惠。纳税人排放的污水中污染物的浓度值低于规定标准 50%,按 50%征收环境保护税。而在环境保护税法中,增加了一档税收减免额度,即纳税人排放的污水中污染物的浓度值低于规定标准百分之 30%的,按 75%这征收环境保护税。更多档次的税收减免将进一步鼓励企业减少污染物排放。

征收部门不同 :现行排污费由环保部门征收管理; 而在改征环境保护税后,将由税务机关征收管理。这增加了执法的规范性、刚性。同时环境保护税法还强调了环保部门和税务机关的信息共享与工作配合机制。

税收分成不同:在现行的财政体制下,排污费实行中央和地方 1:9 留成。考虑到地方政府承担了污染治理的主要责任,环境保护费改税后,环境保护税将全部留成为地方收入,中央不再参与分成。这进一步调动了地方政府加强环保监管的积极性。

环境保护税与排污费制度的主要区别

数据来源:公开资料整理

行业整合预计将进一步提速 , 有利于行业龙头: 考虑到中华人民共和国环境保护税法将于2018年1月1日实行,并且将按照排污企业的实际排污量交纳环保税。认为各地政府将会在2017年进一步加强对于排污企业实际排放量的监控。而更严格的环保标准也将对众多成本较高,环保处理能力较差的中小印染企业造成显著冲击。预计印染行业的淘汰产能的速度将在2017年显著提升,这将有利于航民股份等污水处理能力强,生产成本低的行业龙头。随着落后产能不断被淘汰,行业供需格局将会持续改善,而行业龙头将可能通过整合行业资源,提高印染价格等方法实现加速增长。

3 、TPP协议搁浅和人民币贬值将利好印染布出口

TPP 协议搁浅将缓解纺织品出口压力: TPP 全称为“跨太平洋伙伴关系协定”,覆盖了环绕太平洋的大部分国家,包括美洲的美国、加拿大、墨西哥、智利和秘鲁,亚洲和大洋洲的日本、马来西亚、越南、新加坡、文莱、澳大利亚和新西兰。这 12个国家的经济总量占到全球经济的 40%,对于中国纺织行业来说,TPP 的“零关税”和“从纱认定原则”将会对我国的纺织产业链形成潜在威胁。根据 TPP 的“从纱认定原则”,只要下游服装产品所采用的纱线是从非 TPP 成员国,如中国采购,那么这件产品在出口至其它 TPP 成员国时,将不能够享受到“零关税”优惠。因此如果TPP 正式落地,将会迫使很多纱线企业和面料企业前往 TPP 成员国如越南等国家设厂,从而使得 TPP 成员国内形成一条独立的纺织供应链,而和中国的纺织供应链隔绝开,从而对我国的纺织产品出口形成较大威胁。在当前 TPP 协议已经搁浅的情况下,对我国纺织产品出口的一个长期潜在威胁已经被消除,有助于印染产品出口市场的稳定。

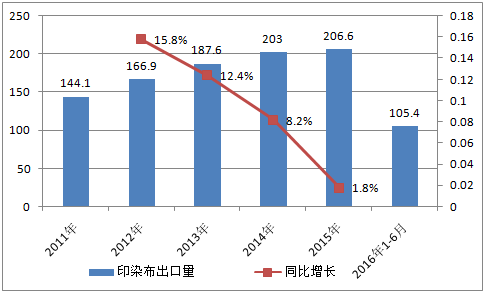

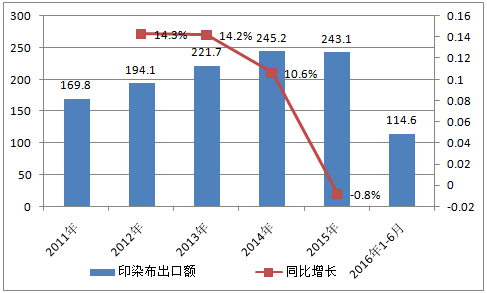

人民币持续贬值利好印染布出口:我国纺织行业出口占比较高,而如果人民币在 2017 年继续贬值,将对以出口为主的印染企业形成利好,也将改善行业内的竞争格局。在过去几年,我国印染布的出口量持续提升,在 2015 年达到了 206.6 亿米,占当年我国印染布产量的 40.5%。因此,随着 TPP 协议搁浅以及人民币的持续贬值,认为我国的印染布出口量在 2017/18 年仍将保持增长的趋势,从而进一步改善我国印染行业的供需格局。

印染八大类出口量

数据来源:公开资料整理

印染八大类出口总额

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国印染市场运营态势及战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国印染行业市场竞争态势及前景战略研判报告

《2024-2030年中国印染行业市场竞争态势及前景战略研判报告》共八章,包含中国印染行业重点区域市场分析,印染行业主要企业生产经营分析,印染行业发展前景与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国印染产业发展现状及重点企业经营情况分析:营业收入达2949.87亿元[图]](http://img.chyxx.com/images/2022/0311/2c1b1e7996f1f84d14e9ddacbe1cbee744628e94.jpg?x-oss-process=style/w320)

![2020年中国印染行业产业链及发展前景分析:开始转型升级,进一步加剧行业洗牌[图]](http://img.chyxx.com/2021/10/T7161NF60K_m.png?x-oss-process=style/w320)