从需求端来看 ,硅片需求开始复苏 ,增长迅速 ,主要因素是四个方面 :1)全球晶圆代工大厂台积电、三星电子、英特尔进入高端制程工艺竞赛,包括台积电投入7/10/16/28nm 制程,英特尔投入 14/22nm 制程,近 3 年的资本支出都高达 80 亿~110亿美元,至于联电、三星及 GlobalFoundries 等亦陆续扩充 28、14nm 制程产能;2)三星、SK 海力士、英特尔/美光、东芝等 NAND Flash 阵营,全力投入 3D NAND 扩产,以因应智能手机存储、固态硬盘(SSD)、eMMC/eMCP 等各种采用 3D NAND 芯片的应用需求;3)汽车半导体、CIS 图像传感器、MCU 微控制器等芯片快速普及;4)大陆半导体厂商大举扩产,更是不可轻忽的势力,大陆既有 12 寸厂合计月产能约 46 万片,建臵中的产能约 63 万片,未来大陆 12 寸厂单月产能将高达 109 万片,包括中芯国际等大陆厂商在上海、深圳等地新建的 12 寸厂,以及台积电南京厂、联电厦门联芯、华力微二厂,加上福建泉州 DRAM 厂、武汉新芯 3DNAND 厂等,产能增加规模相当可观。

四大因素将导致半导体硅片供不应求

数据来源:公开资料整理

1 、晶圆代工大厂进入高端制程工艺竞赛,先进工艺比例越来越高

自集成电路诞生以来,在半导体制造领域始终遵守大名鼎鼎的摩尔定律。摩尔定律是由英特尔创始人之一戈登〃摩尔提出来的,其内容为:当价格不变时,集成电路上可容纳的元器件的数目,约每隔 18-24 个月便会增加一倍,性能也将提升一倍。

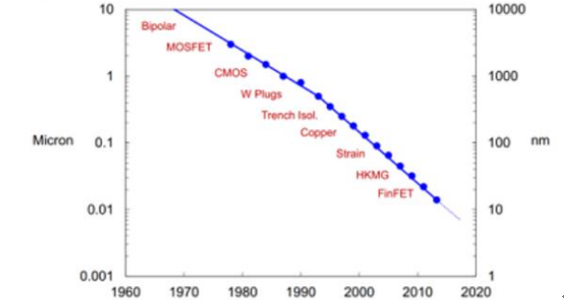

要实现单位面积容纳电子元器件数目的增多,就对每个元器件的尺寸大小不断有着更高的要求,因而半导体制造工艺不断向小尺寸前进,这与摩尔定律完全正相关。从 1970年左右的 5 微米 MOSFET 工艺,到 1990 年左右的 1 微米 Trench 工艺,再到 2000 年左右的 0.13 微米 Strain 工艺,直到 2015 年左右的 16nmFinFET 工艺, 半导体制造行向 业不断采用新的技术方案来实现更小尺寸的工艺制程,如今正向 10nm 工艺制程挺进。

1960-2015 年半导体制造工艺制程与技术方案演进情况

数据来源:公开资料整理

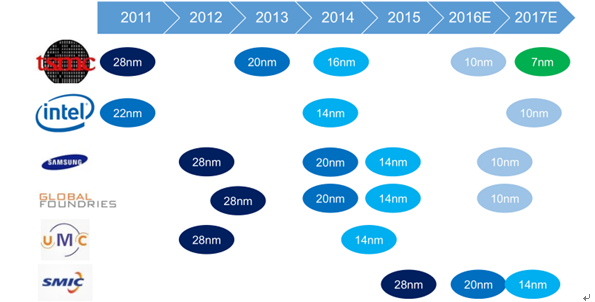

根据年报数据,台积电将在 2016 年第三季度量产 10nm 工艺,2017 年第一季度试产 7nm 工艺,领先全球。14nm 工艺,台积电、三星、台联电在 2014年底、2015 年已经实现量产,目前各家正投入大笔资金从事 10/7nm 工艺的研发。

全球六大IC 制造企业工艺节点

数据来源:公开资料整理

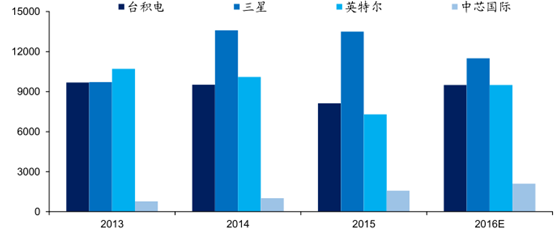

为了实现先进的晶圆制造工艺 ,台积电 、英特尔、三星电子每年的资本开支高达80-120 亿美元

全球主要 IC 制造厂商资本开支(百万美元)

数据来源:公开资料整理

先进的工艺制程是芯片发展的必然需求,消费电子和汽车 、 工业对芯片性能的要求越来越高,这需要更加先进的晶圆制造工艺来支撑。硅片作为芯片的物理基础,对于芯片性能和工艺水平起到至关重要的作用,对先进工艺的竞赛促进了高纯度 、高质量大硅片的需求。

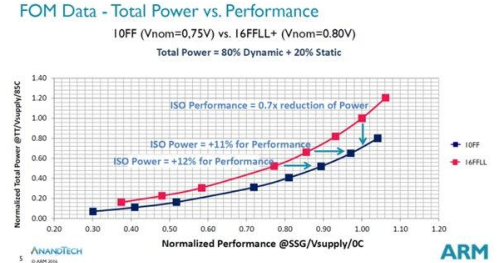

ARM 完成 10nm 芯片架构设计,性能大幅提升

数据来源:公开资料整理

台积电 10nm 工艺晶圆试产

数据来源:公开资料整理

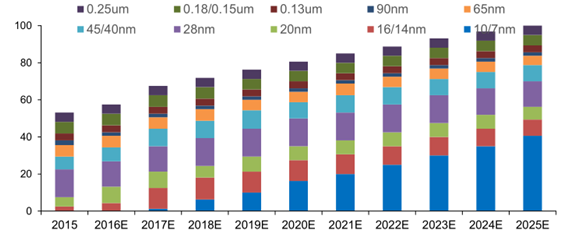

20nm 以下的先进工艺制程将在整个晶圆代工中的比例越来越高, 芯片性能的提升需求将推动晶圆代工工艺快速演进 。根据预测,2020 年开始,10/7nm 将成为份额最大的工艺制程形式,先进的工艺对高质量硅片的需求越来越大,同时晶圆代工先进工艺的良率较低也将导致更多硅片的消耗。

2015-2025 年全球不同工艺晶圆制造市场规模情况

数据来源:公开资料整理

2 、3D NAND存储芯片应用需求大增 ,存储大厂纷纷扩产

随着智能手机功能的越来越强大,用户需要更大的存储容量存应用程序和资料,再加上用户对电影、照片等超高清画质的要求,目前的手机存储空间依然不够用。为了给用户、专业级玩家提供超大容量的存储空间,高分辨率摄影和 4K 视频录制,以及满足图形处理密集型的多媒体虚拟现实和游戏任务,2016 年已有很多旗舰机增加 128GB 容量选择,比如:iPhone 7、Galaxy S7、乐视 Max Pro、小米 5、vivo Xplay 5、OPPO R9Plus 等。

同时,笔记本电脑已经开始由 HDD(机械式硬盘)向 SSD(固态硬盘)迁移,原因在于 SSD 具有低耗电、耐震、稳定性高、耐低温等优点。SSD 利用 NAND Flash 特性,以区块写入和抹除的方式来作读写的功能,因此在读写的效率上,非常依赖闪存技术的发展。

iPhone 7 采用 128G的 NAND flash 芯片

数据来源:公开资料整理

随机读写以及开机速度是 HDD 永远追不上 SSD的地方

数据来源:公开资料整理

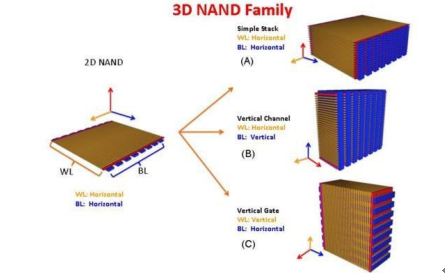

现有的2D NAND FLASH 闪存技术始终无法突破 128G 的瓶颈, 主要是受到存储颗粒规格、手机内部空间等因素的限制 。所以3D NAND FLASH 应运而生 , 彻底解决2D 平面型闪存的缺陷,使用更先进的制程,增加存储密度,同时避免各级之间相互干扰的问题。 基于更加先进制造工艺的3D NAND 需要更高质量的大硅片为物理基础。

3D NAND 与2D NAND 的区别

数据来源:公开资料整理

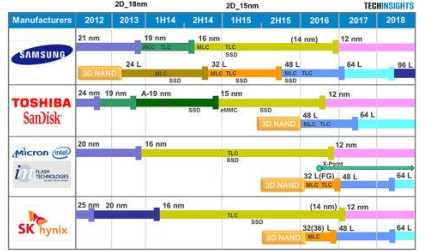

主流厂商的的3D NAND 工艺节点

数据来源:公开资料整理

三星是 3D NAND 技术领导者,三星 2016 年扩大 48 层 3D NAND 量产,并计划在年底实现 64 层 TLC V-NAND 量产,而基于 48 层 3D NAND 技术,NAND Flash 容量可提高至 256Gb。基于 3D NAND 容量和高性能优势,三星已全面将 V-NAND 应用到 SSD中,如今正在加快导入到嵌入式产品 UFS 和闪存卡中应用。

东芝的 3D 技术也采用的是 48 层,除了改建的 Fab 2 将在 2016 年投产外,还计划在 2016-2018 年期间投资 70 亿美元,在三重县四日市买地建新厂 Fab 6,专门作 3DNAND;SanDisk 也开始进行 3D NAND Flash 初期小量试产,它的 M14 厂第 2 阶段将从 2016 年下半年加入生产行列,满足 3D NAND Flash 市场需求;美光目前已将 3DNAND 的样本送往客户进行测试,新建的 Fab 10x 工厂预计将在 2016 下半年开始投产新一代的 3D NAND;英特尔的大连厂将投资 55 亿美元,把原先的 12 英寸逻辑电路生产线改造后量产 3D NAND,时间在 2016 Q4;日经新闻报导,SK 海力士于 2016 年 2 月宣布将砸 15.5 兆韩元(125 亿美元),再盖一座新存储器工厂,新厂预计将在 2018 年正式动工、2019 年投产。

另有国内方面,武汉新芯计划投资 240 亿美元,加入 3D NAND 制造,预期 2018年实施量产。它的研发工作己经准备了两年,并与 Spansion、中科院微电子研究所等合作,目前己完成 8 层 NAND 芯片。

三星 3D NAND 技术节点

数据来源:公开资料整理

3D NAND 芯片技术难度大

数据来源:公开资料整理

国际存储大厂纷纷投入3D NAND 晶圆的怀抱, 领先者如三星继续扩大晶圆制造的规模,追随者如东芝、美光、英特尔等也加大投资力度 ,奋力追赶。3D NAND 的投资热潮将刺激 300mm 大硅片的需求。

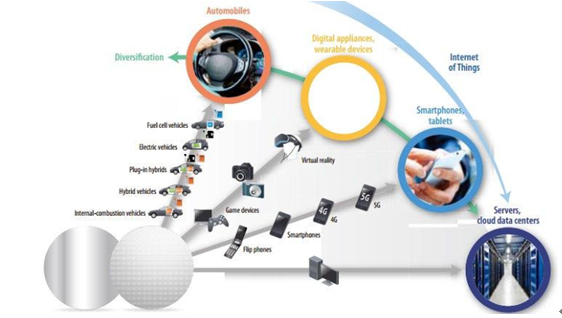

3 、车半导体、CIS 、MCU等芯片快速普及

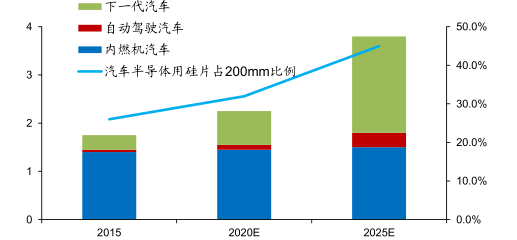

尽管智能手机的增速逐渐放缓 ,但是手机端创新不断,对高端300mm 硅片需求仍将快速增长。 同时汽车半导体、CIS 图像传感器 、物联网 MCU微控制器等IC 芯片开始快速增长,预计未来几年都将保持较快的增速,这为8 寸和12 寸硅片带来新的增量 。尤其是对汽车半导体对 200mm 硅片需要大 ,预计 2025 年汽车半导体的需求将接近 200mm硅片 产量的一半。

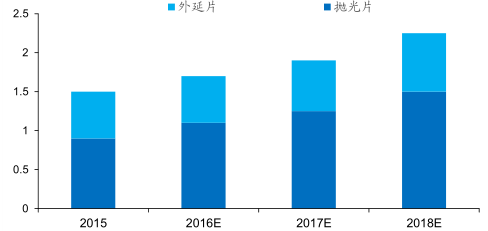

智能手机用300mm硅片预测(百万片/ 月)

数据来源:公开资料整理

汽车半导体用 200mm 硅片预测( 百万片/ 月)

数据来源:公开资料整理

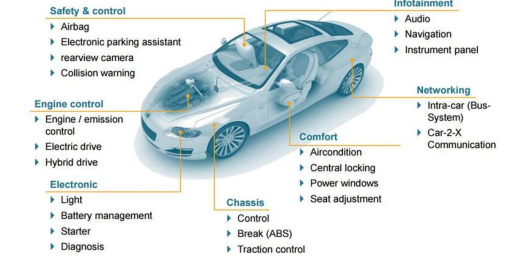

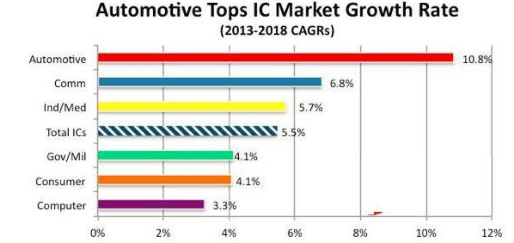

目前汽车已经成为新型电子技术的应用载体,半导体在汽车中得到了越来越多的应用。汽车半导体所涉及到的技术包括功率 IC、IGBT、CMOS 等,应用于车载娱乐系统、ADAS 辅助驾驶系统、HMI 显示系统、电动马达控制、灯光控制、电动车的电源管理系统等多处车载功能模块或器件。数据显示,2015 年全球汽车半导体市场的总体规模约为 290 亿美元,预计 2013 年-2018 年,车用半导体的产值将会以每年 10.8%的速度快速增长。

当今汽车中的电子类功能不断增加

数据来源:公开资料整理

2013-2018 年汽车半导体增速高

数据来源:公开资料整理

在移动设备和汽车应用的驱动下,2015 年~2021 年,CMOS 图像传感器(CIS )产业的复合年增长率为 10.4% ,预计市场规模将从 2015 年的 103 亿美元增长到 2021的年的 188 亿美元。智能手机中的摄像头数量增长将消除智能手机出货量增长缓慢带来的影响,双摄像头和 3D 摄像头将对 CMOS 图像传感器的出货量产生重要影响。

手机摄像头的功能演变 ,CIS 是关键

数据来源:公开资料整理

各类芯片应用市场规模与增速

数据来源:公开资料整理

发表最新报告指出,物联网(IoT) 和汽车应用将成为 2015 ~2020 年间带动晶片销售成长最主要的动能。在这段期间,IoT 晶片销售额的复合年增率可望达到13.3%;车用晶片的 CAGR 则为 10.3%。同期整体半导体销售金额的 CAGR 则为 4.3%。该报告还预估,2016 年物联网相关应用将为半导体产业带来 128 亿美元销售额,与汽车应用有关的晶片销售额则可望达到 229 亿美元。

汽车半导体、消费电子、 通信对硅晶圆的需求越来越大

数据来源:公开资料整理

4 、中国大陆晶圆代工厂爆发式扩张

根据2016 年6月底所发布的近两年全球晶圆厂预测报告,2016 至 2017 年间,综合 8 寸、12 寸厂来看,确定新建的晶圆厂就有 19 座,其中中国大陆就占了10 座,而台湾地区的科技新报整理近期动土、宣布建厂讯息来看,中国大陆12 寸晶圆厂将迎来大爆发。

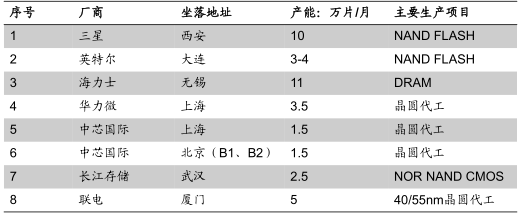

中国大陆 12 寸晶圆厂分布

数据来源:公开资料整理

中国大陆现有 12寸晶圆厂

数据来源:公开资料整理

英特尔、三星与 SK 海力士大厂早已在中国大陆插旗,并将主力放在存储产业,而英特尔大连 12 寸晶圆厂早在 2010 年完工,厂房规划用以生产 65nm 制程 CPU,2015年 10 月英特尔宣布与大连市政府合作,投资 55 亿美元转型生产 3D-NAND Flash 并在今年 7 月底重新宣告投产。中国大陆本土厂商现有 12 寸厂的为中芯国际与华力微,两者分别在上海都有厂房,中芯在北京还有B1、B2两座晶圆厂,其中B2厂制程已至28nm。

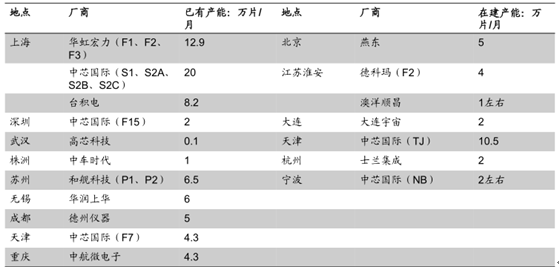

中国大陆兴建中的 12 寸晶圆厂

数据来源:公开资料整理

中国大陆计划中的12 寸晶圆厂

数据来源:公开资料整理

中国大陆最先进制程晶圆厂的中芯,将在上海兴建新晶圆厂,初期就瞄准 14nm 制程,且产能规划涵盖 10/7nm,估计 2017 年底完工、2018 年正式投产,将挑战即将来大陆发展的台湾地区晶圆代工龙头台积电。台积电正式在今年中宣布来中国南京独资建12 寸晶圆厂,并在 7 月举移动土,厂房预计 2018 年完工,也宣告 16nm 届时将在大陆量产。

目前中国大陆 300mm 大硅片的总需求为 约为 42 万片/月到 ,预计到 201年大陆 300mm 大硅片的总需要为 109 万片/ 月。而目前备 中国大陆还不具备 300mm 电子级硅片的生产能力 ,最快也要到 2017 年底 ,上海新昇半导体预计完成第一期产品投产 ,计划月产 15 万片 ,到 2020 年产第二期产品投产,计划月产 30万片,与庞大的需求相比仍然是远远不够。

中国大陆现有与兴建中的 8 寸晶圆厂

数据来源:公开资料整理

在 8寸 晶圆方面,大陆已有产线的月计产能共计 70 万片/ 月为 ,兴建中的产能为 26.5万片/ 月 。

相关报告:智研咨询发布的《2017-2022年中国半导体硅片市场分析及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国半导体硅片行业市场深度分析及投资方向研究报告

《2024-2030年中国半导体硅片行业市场深度分析及投资方向研究报告》共四章,包含单晶硅片行业篇,外延片行业篇,领先企业篇等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国半导体硅片行业全景速览:行业出货量逐年攀升,国产化率大幅提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)