IPO 作为传统投行业务中股权融资的重要组成部分,对于二级市场的资金面影响较大,因而受到政策影响也最大。历史上IPO 共有九次暂停,最新的一次暂停发生在2015 年股灾后,因为市场低迷IPO 于2015 年7 月-2015 年11月暂停。重启后IPO 政策有所波动,呈现先紧后松的情况,但是监管明显趋严。

历史上IPO 共暂停九次

类别 | 暂停时间 | 市场情况 |

第一次暂停 | 1994年7月-1994年12月 | 救市政策 |

第二次暂停 | 1995年1月-1995年6月 | 国债期货3.27事件 |

第三次暂停 | 1995年7月-1996年1月 | 市场低迷、业绩低迷 |

第四次暂停 | 2001年7月-2001年11月 | 国有股减持政策 |

第五次暂停 | 2004年8月-2005年1月 | 新股发行询价制度改革 |

第六次暂停 | 2005年5月-2006年6月 | 股权分置改革 |

第七次暂停 | 2008年9月-2009年6月 | 金融危机 |

第八次暂停 | 2012年10月-2014年1月 | 市场低迷、财务核查 |

第九次暂停 | 2015年7月-2015年11月 | 市场低迷 |

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国IPO市场运行态势及投资战略研究报告》

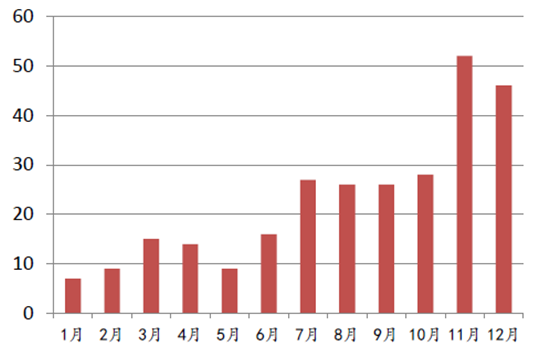

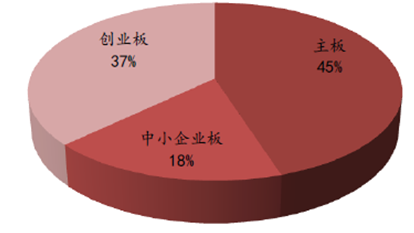

2016 年IPO 政策有所波动,上半年对于IPO 的信息披露、财务审核等要求更加严格,行政处罚力度也明显加大,IPO 的发行速度一度放缓,上半年平均核发数量为12 家。进入下半年后,IPO 审核速度明显加快,从7 月份起IPO核发数量均在25 家以上,11 月更是高达52 家,6-11 月IPO 平均核发数量为33 家。截至2016 年12 月26 日,IPO 排队企业679 家,其中正常审核630家,中止审查48 家,暂缓表决1 家。2016 年终止审查73 家,审核未通过10家。在申请首发上市企业在各交易所分布情况看,主板占45%,中小企业板占18%,创业板占37%。

2016年证监会每月核发IPO数量统计(家)

数据来源:公开资料

申请首发上市企业在各交易所分布情况

数据来源:公开资料

IPO2016年下半年提速的原因主要有以下几点:一是股灾后,市场经过近一年的调整运行已经较为平稳,新股发行带来的资金面影响已经能够被市场所接受;二是经过上半年严格审查之后,资质较差的企业主动撤回材料,目前排队企业整体质量较高;三是当前IPO排队企业数量过多,新股堰塞湖现象持续,对于监管审核形成一定压力,监管部门希望在市场稳定后恢复资本市场的融资功能。

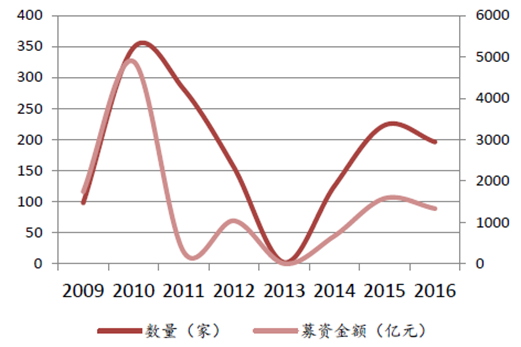

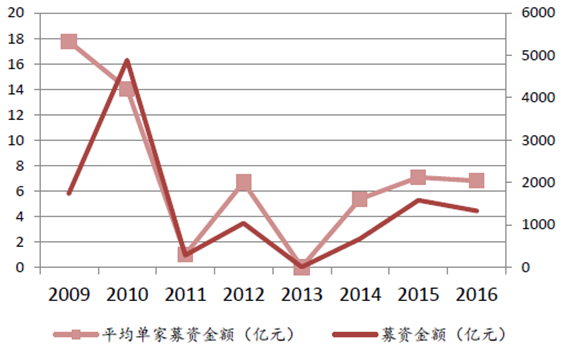

预计未来几年仍是IPO快速发展的时期,除了原有的排队企业外,新三板公司和此前准备借壳上市或准备被上市公司收购的企业也将纷纷加入到拟IPO的排队中,这将大大利好有充足IPO储备和丰富承销经验的券商。同时我们观察到近年来单家IPO募资资金较此前有大幅的下降,预计未来中小企业仍是IPO发行的主力,在创业板和中小板深耕的券商将更有优势。

2009年以来IPO审核家数及募资金额

数据来源:公开资料

IPO平均单家募资金额维持低位

数据来源:公开资料

IPO 审核速度加快及预期的持续状况将为券商投行业务带来丰厚利润,根据对IPO 排队企业的统计,通过已受理口径计算,广发证券、中信证券、招商证券、国金证券、海通证券排名前五,IPO 已受理储备数量均在20 家以上;通过辅导备案登记受理口径计算,广发证券、国金证券、招商证券、中信建投、海通证券排名居前,IPO 辅导备案登记受理数量均在40 家以上。

前十位券商IPO 储备情况

保荐机构 | 合计 | 已受理 | 已反馈 | 已预披露更新 | 中止审查 | 暂缓表决 | 终止审查 | 辅导备案登记受理 |

广发证券 | 134 | 30 | 7 | 9 | 1 | 0 | 25 | 62 |

招商证券 | 110 | 27 | 5 | 2 | 1 | 1 | 25 | 49 |

中信证券 | 108 | 29 | 11 | 4 | 7 | 0 | 19 | 38 |

中信建投 | 104 | 21 | 6 | 7 | 3 | 0 | 23 | 44 |

海通证券 | 103 | 21 | 10 | 6 | 4 | 0 | 21 | 41 |

国金证券 | 100 | 25 | 8 | 4 | 1 | 0 | 12 | 50 |

国信证券 | 94 | 16 | 11 | 4 | 3 | 0 | 22 | 38 |

兴业证券 | 55 | 10 | 7 | 4 | 0 | 0 | 7 | 27 |

华泰联合 | 55 | 16 | 4 | 2 | 1 | 0 | 15 | 17 |

数据来源:公开资料

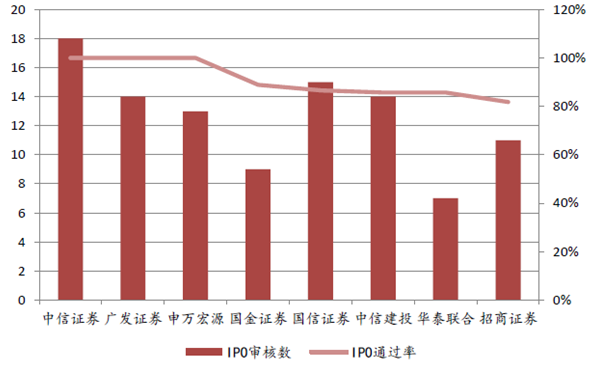

通过对近一年来券商IPO承销企业的通过率统计,中信证券、广发证券、申万宏源、海通证券承销的IPO全部通过,中信建投、国信证券、招商证券则分别有两只IPO未通过或暂缓表决,但国信证券承销数量最多,在这三家券商中通过率最高,招商证券的通过率最低。

券商近一年IPO 承销及通过情况

数据来源:公开资料

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球及中国IPO市场发展概况及发展前景分析[图]](http://img.chyxx.com/2021/07/X1104219O8_m.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)