1 、国际汽车工业发展概况

经过上百年的发展汽车工业已经成为世界各国重要的经济支柱之一,是国民经济的发动机,在美国、日本、德国、法国、瑞典等汽车工业发达的国家,其汽车工业产值占本国国民经济总值的比例均在 10%以上。

(1)全球汽车工业总体呈现持续增长态势

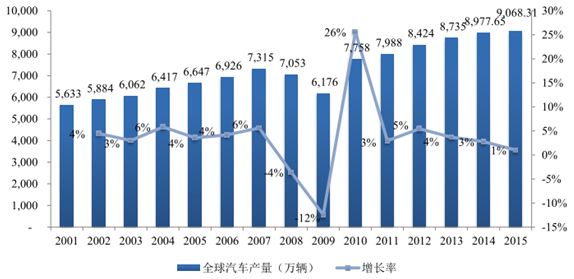

在20世纪90年代,全球汽车工业经历了近10年的持续增长。进入21世纪后,全球汽车工业进入成熟期,总体产量和销量增长平稳,2001年-2007年,全球汽车总产量复合增长率达到4.45%。2008年,受到全球金融危机的影响,汽车产量下滑,尤其是2009年全球汽车的产量仅为6,176万辆,同比下降12.43%。

金融危机之后,在各国经济政策的刺激下全球经济逐步恢复,汽车工业总体呈现增长态势,2009 年-2015 年,全球汽车产量复合增长率为 6.61%,2015 年全球产量达到 9,068.31 万辆,创下历史新高。

2001-2015 年全球汽车产量增长情况

(2)全球汽车产业格局发生变化,发展中国家是全球汽车产销量持续增长的主要动力

金融危机后,全球不同地区的汽车市场表现冷热不均,汽车产业格局有了一些新变化。在遭受金融危机重创之后,美国汽车市场随着本国经济的良性复苏而稳步增长,2009 年-2015 年,美国汽车销量复合增长率达到 8.68%,2015 年全年销量达到 1,747.07 万辆,突破 2005 年创下的 1,744 万辆的历史销售记录。而在欧洲、日本等发达国家和地区,汽车生产和消费量均达到了一定的饱和状态,呈现增长放缓甚至下滑的趋势;金融危机后日本国内汽车市场总体呈上升趋势,2009 年-2015 年,日本汽车销量复合增长率为 1.52%,2015 年日本汽车总销售量达到 504.65 万辆;而在金融危机引发销量快速下滑之后,2009 年以来欧洲汽车销量增长进入停滞状态,2009 年-2015 年复合增长率为 0.35%,2015 年欧洲地区全年销量为 1,904.45 万辆。另一方面,以“金砖四国”为代表的广大发展中国家的汽车市场正处于较快发展阶段,2009 年-2015 年,“金砖四国”汽车总销量复合增长率达到 7.59%,占全球汽车销量的比重 2009 年的 31.48%上升到 2015 年的 35.72%。

发展中国家经济增长较快,其居民消费结构正处于升级阶段,这将会使其汽车工业在未来数年的时间里仍保持较快的增长速度,改变全球汽车产业与市场的格局,全球汽车产业格局的重心将继续向发展中国家倾斜。

2 、我国汽车工业发展概况

(1)我国汽车工业长期保持快速发展趋势

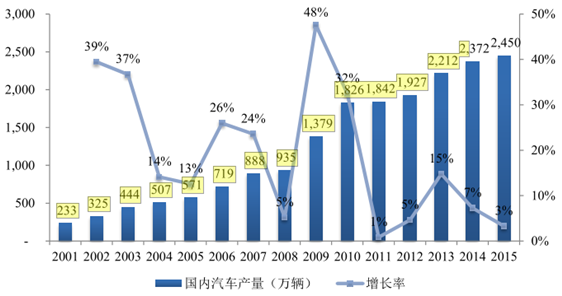

从 20 世纪 50 年代第一汽车制造厂的建成,我国汽车制造业至今已有 60 年的发展,期间经历了由计划经济向市场经济的转型。自 2001 年底加入 WTO 以来,我国汽车工业蓬勃发展,已经成为我国国民经济的重要支柱产业,在促进经济发展、增加就业、拉动内需等方面发挥着越来越重要的作用。同时,我国宏观经济持续、快速的增长也推动汽车需求量迅速增加,市场需求的变化使我国汽车工业迎来了突飞猛进的发展,汽车产量从 2001 年的 233 万辆增加到 2015 年的2,450.33 万辆,年均复合增长率高达 18.30%,远超全球同期 3.46%的复合增长率。

2009 年,我国汽车产量、销量分别占全球汽车产量、销量的 22.33%、20.80%,一跃成为世界第一汽车产销大国。2010 年-2015 年,我国汽车产销量继续保持稳定增长,2015 年全年累计生产汽车 2,450.33 万辆,同比增长 3.29%,销售汽车2,459.76 万辆,同比增长 4.71%,产销量创历史新高,再次刷新全球记录,并已连续七年蝉联全球第一。

2001-2015 年我国汽 车产量增长情况

(2)我国乘用车市场保持快速增长,在汽车行业中的比重上升

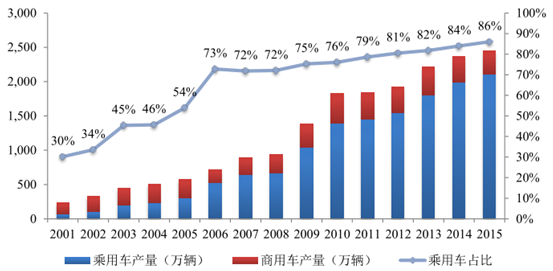

近年来,乘用车产销量增速持续高于行业整体增速,成为拉动汽车行业增长的主要力量。经济发展水平决定着汽车私人消费水平,也就决定着汽车市场的发展前景。进入新世纪以来,我国经济快速发展,2012 年人均 GDP 达到 6,100 美元,居民消费出现了以改善居住条件和汽车消费为代表的消费升级,已经进入典型的汽车消费普及期。得益于私人汽车消费的兴起,自 2001 年以来,我国乘用车市场呈现出蓬勃发展的态势,乘用车产量从 2001 年的 70 万辆发展到 2015 年的 2,108 万辆,年复合增长率达到 27.49%,远高于同期商用车产量 5.45%的增长率。随着乘用车市场普及率的不断提高,乘用车在我国汽车生产结构中的比重大幅上升,2001 年我国生产的乘用车占国内汽车总产量的 30%,2015 年乘用车的比重已达到 86.03%。

2001-2015 年我国乘用车产量占比情况

(3)国内汽车市场仍有较大的发展空间

21 世纪以来,在居民收入快速增长和各种购车鼓励政策的刺激下,我国汽车行业呈现出一种不同寻常的高速发展态势,但目前我国仍处于工业化中期阶段,国内汽车市场仍有较大的发展空间。从汽车工业增加值及其占 GDP 的比重来看,2012 年我国汽车工业增加值为 8,077.6 亿元,占 GDP 的比重仅为 1.56%,与德国、日本等汽车工业强国 10%以上的比重仍有较大差距 。

①我国人均汽车保有量依旧较低

截至 2012 年末,我国汽车保有量为 10,922 万辆,千人汽车保有量为 79 辆,与发达国家相比差距很大,尚未达到世界平均水平。同期美国千人汽车保有量为791 辆,日本为 599 辆,德国为 562 辆,英国为 570 辆,全球平均水平为 170 辆 。因此,我国的千人汽车保有量即使仅达到世界平均水平,目前的产销量也会有较大幅度的增长。

②我国正处于以汽车消费为代表的消费升级阶段

发达国家汽车市场有两个高速增长的阶段,第一个高速增长的阶段是从千人5 辆车,到千人 20 辆车,这是发展速度最快的时期,年均增长率大概在 30%左右,持续五年左右的时间。第二个高速增长时期是从千人 20 辆车发展为千人 130辆车,持续时间大概十年左右,年均增长率在 20%左右 。

从汽车的需求量、人均 GDP 以及人均汽车拥有量的情况看,我国汽车市场孕育着较大的市场消费潜力。2014 年,我国人均 GDP 达到 7,485 美元。从现阶段中国人均汽车保有量和居民收入水平来看,我国汽车消费还存在较大的增长空间。

③城镇化及二、三线市场的发展将给整个汽车消费带来发展空间

城镇化的发展将会推动汽车消费需求的持续增长,也会促进道路交通等基础设施的进一步改善,为汽车销售提供良好的基础。我国当前正处于城镇化快速发展阶段。随着城镇化的发展,农村消费结构的改变,以及新兴城市的发展,将使整个汽车消费,尤其是小城镇的汽车消费带来的突破。

(4)节能减排成为我国汽车工业的重点发展方向

近年来,由汽车迅速增加带来的大气污染已经成为许多大城市的主要污染源,每年新增石油消费量的约 70%被新增汽车所消耗。汽车工业的快速发展已经给能源供应、环境保护带来巨大压力,因此加强汽车行业的节能减排工作已经刻不容缓。为解决日益严峻的能源和环保问题,近年来国家大力推动节能汽车,鼓励小排量汽车,并相继出台了《关于减征 1.6 升及以下排量乘用车车辆购置税的通知》、《关于调整汽车以旧换新补贴标准有关事项的通知》、《关于允许汽车以旧换新补贴与车辆购置税减征政策同时享受的通知》、《车用压燃式、气体燃料点燃式发动机与汽车排气污染物排放限值及测量方法(中国Ⅲ、Ⅳ、Ⅴ阶段)》(GB17691-2005)等一系列产业政策,这些产业政策的推行极大的促进了汽车节能减排技术的进步和产业结构的调整。根据《关于实施国家第四阶段车用压燃式发动机与汽车污染物排放标准的公告》、《关于实施国家第五阶段气体燃料点燃式发动机与汽车排放标准的公告》,自 2013 年 7 月 1 日起,所有生产、进口、销售和注册登记的车用压燃式发动机与汽车必须符合国四标准的要求;自 2013年 1 月 1 日起,所有生产、进口、销售和注册登记的气体燃料点燃式发动机与汽车必须符合国五标准的要求。实施国四、国五标准后,各种类型汽车单车污染物排放将进一步降低,对机动车污染减排可起到积极作用。迅速提高的节能减排标准,将推动汽车工业向节能环保方向发展,从而进一步推动国内节能环保类型汽车市场的增长。

(5)新能源汽车发展受到重点关注,产业规模增长迅速

为扶持新能源汽车产业发展,2009 年以来我国启动了新能源汽车示范推广工程,并逐步建立了新能源汽车推广的组织领导统筹协调机制,完善了新能源汽车扶持政策体系。

2009 年,24 家汽车生产企业的 47 个型号的新能源汽车产品列入节能与新能源汽车示范推广应用工程推荐车型目录,并通过工业和信息化部《车辆生产企业及产品公告》发布。2010 年,公共服务领域节能与新能源汽车示范推广城市从2009 年的 13 个城市扩大到 25 个城市,6 个城市启动私人购买新能源汽车补贴试点工作,截至 2010 年年底,共有 54 家汽车生产企业的 190 个车型列入《节能与新能源汽车示范推广应用工程推荐车型目录》,列入推荐目录的车型 2010 年产量为 7,181 辆。

2011 年,公共服务领域节能与新能源汽车示范推广和私人购买新能源汽车补贴试点城市市场应用继续推进,截至 2011 年底,共有 75 家汽车生产企业的 361 个车型列入《节能与新能源汽车示范推广应用工程推荐车型目录》,列入推荐目录的车型 2011 年共生产 12,784 辆,同比增长 74.3%;2012 年 4 月《节能与新能源汽车产业发展规划(2012-2020 年)》出台,提出纯电动汽车和插电式混合动力汽车产销量发展目标,2015 年力争达到 50 万辆,2020 年为 200 万辆,为节能与新能源汽车的发展指明了路径,同年新能源汽车产业技术创新工程正式启动;2012 年,公共服务领域节能与新能源汽车示范推广和私人购买新能源汽车补贴试点深入推进,混合动力客车推广范围将从 25 个示范城市扩大到全国所有城市,2012 年度列入《节能与新能源汽车示范推广应用工程推荐车型目录》628 款车型共生产 2.48 万辆,产量同比增长 94%。2014 年,国务院办公厅印发了《关于加快新能源汽车推广应用的指导意见》,同时建立了由工业和信息化部牵头、18 个部门参加的节能与新能源汽车产业发展部际联席会议制度,相关部门出台了免征车购税、充电设施建设奖励、推广情况公示、党政机关采购等一系列政策措施,实施了新能源汽车产业技术创新工程,发布了 78 项电动汽车标准,提振了汽车行业发展新能源汽车的信心。2014 年,300 多款新车型上市,全年生产 8.39 万辆,同比增长近 4 倍,其中 12 月生产 2.72 万辆,创造了全球新能源汽车单月产量最高纪录。2014 年,我国新能源汽车产业发展从导入期进入成长初期,预计未来我国新能源汽车产业将进入快速发展期。

3 、美国汽车工业发展概况

(1)美国汽车产业从金融危机的打击中稳步复苏

自从 1908 年第一辆福特 T 型轿车的问世,美国的汽车制造业至今已有超过100 年的历史,在这期间汽车工业一直是美国最重要的产业之一,在促进经济发展、增加就业等方面起着十分重要的作用。美国汽车保有量长期位居世界第一,并远超世界其他国家。然而,始于 2008 年下半年的金融危机严重打击了美国经济并将美国的汽车产业推向了崩溃的边缘。2008 年和 2009 年,美国的汽车产量分别下降了 19.25%和 34.41%,汽车销量分别下降了 18.03%和 21.43%。2008 年,美国三大汽车巨头通用、克莱斯勒和福特分别请求了应急贷款。2009 年,通用和克莱斯勒申请破产保护并重组。此后,在政府的一系列旨在降低成本、提高效率的重组复兴计划的帮助下,美国汽车市场随着本国经济的良性复苏而稳步增长,汽车产量从 2009 年的 570.94 万辆增长到 2015 年的 1,210.01 万辆,汽车销量从 2009 年的 1,060.14 万辆增长到 2015 年的 1,747.07 万辆,产销规模已突破历史销售记录。

2005-2015年美国汽车产销量情况

(2)美国汽车市场仍将保持增长势头

目前美国经济复苏情况良好,就业情况逐渐改善,房地产价格逐渐恢复,对未来经济形势的乐观态度使得更多的消费者愿意更换他们现有的车辆。而美国拥有目前全世界最大的机动车保有量,且现有车辆的平均使用年份也处于历史高位,以旧换新的市场空间较大。另外,良好的大学毕业生就业形势也将促使更多的首次购买者进入市场,推动汽车市场的进一步增长。

相关报告:智研咨询发布的《2017-2022年中国汽车工业行业深度研究及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国汽车工业市场经营管理及投资前景预测报告

《2021-2027年中国汽车工业市场经营管理及投资前景预测报告》共十七章,包含2016-2020年中国汽车工业投资分析,中国汽车产业的政策法规分析,汽车行业发展趋势及前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)