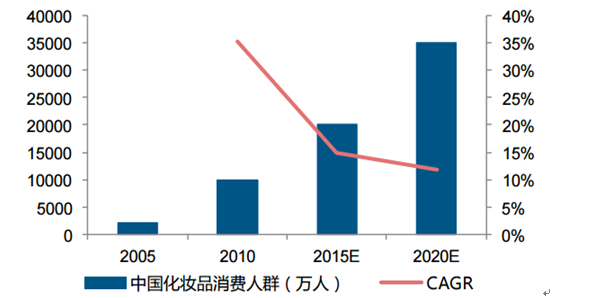

伴随居民消费水平提高以及生活习惯改变,中国化妆品消费市场快速发展,目前消费总 额已超过日本成为仅次于美国的世界第二大化妆品消费市场。2015 年中国化妆品消费 总额已经达到 4844 亿元,并保持 20%以上的年增速水平。根据资生堂预计,中国化妆 品消费主力人数(年收入 3 万元以上年龄 20 岁以上都市女性)未来 5 年将保持 10-15% 年均复合增速。

中国化妆品市场消费总规模

资料来源:公开资料整理

中国化妆品主力消费人群规模

资料来源:公开资料整理

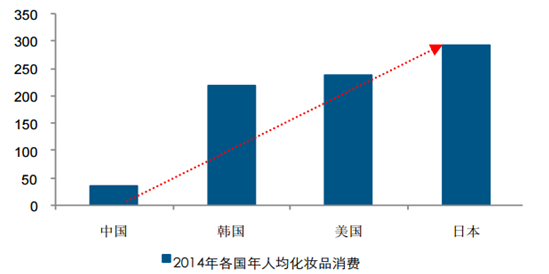

2010 年中国人均化妆品消费仅为 16 美元,对化妆品的消费意识和消费能力都还比较弱,中国化妆品整体消 费层次较浅。2014 年人均化妆品消费金额已经达到 35.04 美元,年复合增速达到 21%, 表明中国消费者对化妆品的消费需求迅速提高。而从国际对比来看,2014 年美日韩的 人均化妆品消费分别是中国的 6.8 倍、8.3 倍和 6.27 倍;从化妆品消费相对规模来看, 中国人均消费中化妆品消费占比不足 0.8%,远低于服装、3C 等品类。目前国内化妆品 平均消费水平与美日韩成熟市场相比还存在较大差距。现阶段中国居民消费 水平不断提高,同时对美和个性化追求的习惯已经逐步养成,化妆品消费蕴含较大市场 空间。

中国人均化妆品消费金额(美元)

资料来源:公开资料整理

中国化妆品消费相较于其他国家还处于较初级阶段(美元)

资料来源:公开资料整理

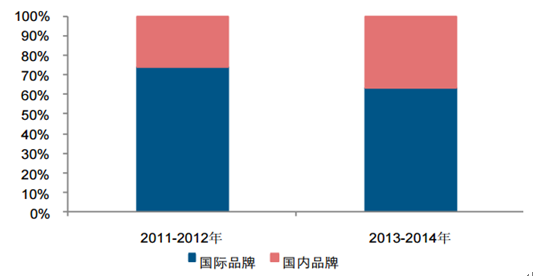

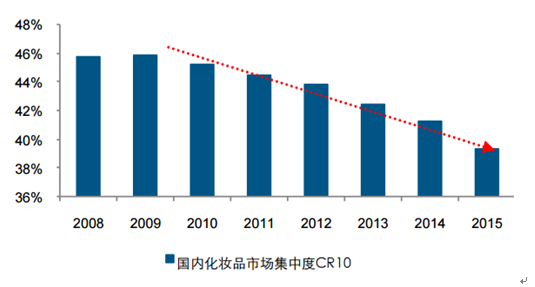

随着 80/90 后年轻消费群体崛起,对于产品消费追求更加个性化,而一成不变的传统品牌的 推崇度慢慢弱化;另一方面,电商渠道的快速渗透,逐渐打破品牌营销及信息不对称造 成的品牌信息偏差,线上渠道在信息展示、信息传播、信息分享等方面优势突出,而单一的品牌消费导向慢慢被弱化,更具性价比优势的产品快速崛起。基于此,新崛起的或者具备持续变革精神的产品品牌或更容易打破市场原有的桎梏,迎来较好的 市场拓展机会。根据中国化妆品网统计,2013-2014 年开始国内化妆品品牌消费占比已 明显提升,同时中国市场如雅思兰黛、香奈儿等传统国际大牌面临增长压力,2015 年收入分别同比下滑 3%和 1.5%,而国内的新生品牌或国外新进入的品牌表现出较高增 长,品牌市场已出现明显分化,同时中国化妆品企业市场集中度从 2010 年以来持续大 幅下降,新的化妆品品牌企业迅速崛起,2015 年 CR10 仅 39.30%。

国内化妆品消费占比逐步提升

资料来源:公开资料整理

化妆品品牌增速已出现明显分化

资料来源:公开资料整理

中国化妆品市场企业集中度持续下行

资料来源:公开资料整理

化妆品品牌企业龙头公司依然以国外为主,国内企业有较大空间

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国化妆品行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。