一、中国医药行业发展概况

医药产业是国民经济的重要组成部分,与人民群众的生命健康和生活质量等切身利益密切相关,是社会关注的热点。改革开放以来,我国医药行业一直保持较快的增长速度。

“十一五”期间,我国医药工业整体发展环境良好,国民经济较快增长。国家对医药卫生事业的投入加大,医保体系更趋健全,医药出口稳健增长,一系列扶持医药创新发展的政策措施先后出台,在各项有利因素的促进下,医药工业保持了较好的发展态势。

根据《医药工业“十二五”发展规划》,2010年,医药工业完成总产值12,427亿元,比2005年增加8,005亿元,年均增长23%,比“十五”提高3.8个百分点。完成工业增加值4,688亿元,年均增长15.4%,快于GDP增速和全国工业平均增速。实现利润总额1,407亿元,年均增长31.9%,比“十五”提高12.1个百分点,效益增长快于产值增长。

由于仿制药物与专利药物存在较大价格差异,各国政府大力提倡和鼓励生产仿制药物,发展仿制药尤其是创新仿制药已成为一种趋势,而在仿制过程中是否拥有专利技术具有重要意义。2010年11月9日,工信部、卫生部和国家药监局联合下发了《关于加快医药行业结构调整的指导意见》。意见指出,我国医药行业发展中结构不合理的问题急需解决,行业结构调整将是医药产业未来五年的工作重点。意见明确提出化药制剂领域要抓住全球仿制药市场快速增长及一批临床用量大、销售额居前列的专利药陆续专利到期的机遇,加快仿制研发和工艺创新,培育20个以上具有国际竞争优势的专利到期药新品种。

二、中国眼科药物行业发展概况

近年来,随着我国人口老龄化、生活方式转变、工作强度增大、过敏源增加、用眼不当等各类因素的影响,眼感染、角结膜炎、干眼症、角膜损伤溃疡、视频终端综合症、白内障、青光眼等各种眼疾罹患率逐年增高,眼科药物市场增长较快。

1、眼科药物市场规模

(1)我国眼科门诊情况

据《2013中国卫生统计年鉴》及《2015中国卫生和计划生育统计年鉴》显示,2012年年,我国眼科门(急)诊总量为约8,125.83万人次;2014年,眼科门(急)诊总量约9376.82万人次,比2012年年增长15.39%。

(2)我国眼科药物市场规模

眼科用药市场共16个细分领域,具体情况如下:

数据来源:公开数据整理

依据IMS的统计数据,2010至2013年我国眼科处方药物市场销售额分别为16.67、20.28、24.34、28.52亿元。根据IMS的预测,2012至2016年,我国眼科处方药物的市场规模将保持20%的复合增长率。

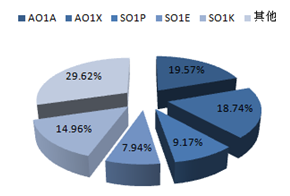

(3)眼科药物细分市场规模

我国眼科药物细分领域中,主要类型为眼用抗感染药(S01A)、其他眼科用药(S01X)、人工泪液和眼润滑剂(S01K)、眼部抗新生血管药物(S01P)、缩瞳药和抗青光眼用药(S01E)等,2013年具体构成情况如下:

2013年眼科处方药物主要细分领域占比情况

数据来源:公开数据整理

2013年,IMS报告将S01X、S01M的中药产品从S01中调出,并对历史数据进行了调整

1、眼用抗感染药

眼用抗感染药主要用于治疗细菌性结膜炎、角膜炎、角膜溃疡、泪囊炎、术后感染等外眼感染,市场主要产品有氧氟沙星、左氧氟沙星、盐酸左氧氟沙星等。2010年-2013年眼用抗感染药市场规模分别为4.59亿元、4.95亿元、5.34亿元及5.58亿元。2013年眼用抗感染药占当年眼科药物市场销售额的比例为19.57%。

2、其他眼科用药

其他眼科用药主要用于治疗在其他细分眼科用药中未涵盖的眼科疾病,市场主要产品有小牛血去蛋白提取物眼用凝胶、重组牛碱性成纤维细胞生长因子滴眼液、卵磷脂络合碘片等。2010年-2013年其他眼科用药市场规模分别为2.82亿元、3.77亿元、4.59亿元及5.33亿元。2013年其他眼科用药占当年眼科药物市场销售额的比例为18.74%。

3、人工泪液和眼润滑剂

人工泪液和眼润滑剂主要用于治疗干眼症等眼科疾病,市场主要产品有维生素A棕榈酸酯眼用凝胶、透明质酸钠滴眼液等。2010年-2013年人工泪液和眼润滑剂市场规模分别为1.75亿元、2.48亿元、3.4亿元及4.27亿元。2013年人工泪液和眼润滑剂占当年眼科药物市场销售额的比例为14.96%。

相关报告《2016-2022年中国眼保仪市场专项调研及投资战略咨询报告》

三、中国眼科药物行业发展趋势

1、医疗体制改革的深化将对医药行业长期健康发展产生深远影响

随着国家新一轮医疗体制改革的推进,国家将逐步使医疗保障体系覆盖全民,同时也将提高保障水平。自2009年起,国家逐步投入8,500亿元用于新医改,其中大部分用于医疗保障体系的建设。国家对居民基本医疗保障措施的逐步到位,将使居民的基本医疗支付能力增强,新医改通过医保水平提高和就医环境改善推动医药消费需求快速释放,大量潜在市场将转化为有效的需求,针对患有眼疾但就诊意识不强或经济能力受限制的情况,其潜在需求将得以有效释放,新医改有利于医药行业长期健康发展。

2、人口老龄化及城镇化、经济水平提高以及治疗观念和用药习惯的改变推动医药消费提升

中国处于人口老龄化进程中,城镇化水平的提升及人均可支配收入的提高,带动医药消费的提升。随着我国居民受教育程度的逐步提高、工作方式的转变以及视频终端等设备的不断普及,人们患各种屈光不正、干眼症、青光眼和老年性相关眼科疾病的几率增大。同时,随着人们眼保健观念的逐步增强,治疗观念及用药习惯的改变,将更加注重诊疗过程中的品质、感受及便捷性。上述特点促使眼科药物的需求不断增加。

3、产品标准提升,行业门槛提高,促进行业有序竞争和优胜劣汰

2010年7月正式启用的《中华人民共和国药典》(2010版)明确眼用制剂全部按无菌制剂要求进行检验,即眼用制剂产品的微生物检查项将由之前的微生物限度和无菌检查并存提升为全部进行无菌检查。眼用制剂属于非最终灭菌的无菌制剂,过程控制严格。《中华人民共和国药典》(2010版)对产品质量标准要求的进一步提高,将促使整个生产和质量体系进行全面升级。

2011年3月1日我国新版GMP正式生效,对药品生产企业提出了更高要求。新版GMP标准实施有利于提高药品质量安全水平,将进一步提升行业门槛,促进行业有序竞争和优胜劣汰,优质制药企业的竞争优势将进一步突出。

4、单剂量滴眼剂产品将逐步发展

滴眼液是眼科常用的药品,对眼睛的治疗及保健作用明显。目前常见的包装形式为多剂量滴眼液及单剂量滴眼液。

2010年2月7日,《中国国家处方集》中明确提出推荐使用单剂量包装滴眼剂。《中国国家处方集》是我国第一部为提高医疗质量和药物治疗水平,由卫生部组织编写的规范临床用药行为、指导和促进临床合理用药的书籍,具有高度权威性。在该处方集指导下未来眼科医生用药行为及习惯将更加规范,单剂量滴眼剂将不断发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国眼科药物发展动态及投资前景分析报告

《2024-2030年中国眼科药物发展动态及投资前景分析报告》共十三章,包含2024-2030年眼科药物行业前景及趋势预测,2024-2030年眼科药物行业投资机会与风险防范,眼科药物行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国眼科药物市场规模及市场份额分析:市场规模增长较快,诺华占20%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)