彩票产业在我国起步较晚,目前其销售方式主要有实体门店销售、电话销售、 互联网销售三种方式。2008-2014年,互联网彩票销售复合增速高达86.81%, 远超过彩票整体市场的增长速度。而随着互联网售彩的兴起,包括百度、腾讯、 阿里、新浪、网易在内的互联网企业纷纷涉足互联网彩票业。互联网企业凭借 其强大的流量优势和用户群,具有较大的竞争威胁。2015年1月,互联网彩票 在全国范围内完全停售。由于互联网彩票产业乱象丛生,各项管理制度不够完 善,社会监督难以实际进行。未来互联网彩票产业的监管制度有望逐步完善。

互联网彩票乱象丛生,未来监管政策趋严 自2008年互联网彩票发行以来,互联网彩票产业主要存在发行费用占比略高、 公益金的分配使用有待改良、用于社会保障资金比例过大、公益金使用范围过 窄、公益金使用效率有待提高、公益金项目管理制度不完善等问题。在彩票资 金分配中,彩票发行销售的管理费用高达15%备受质疑。同时,彩票公益金分 配使用及管理由部门主导并主要在内部使用,也导致公益金使用管理的监督体 制难以真正建立起来,社会监督难以实际进行。 网民及移动端增加有利于互联网彩票产业,体彩获政策扶持或带动产业发展 随着智能终端普及推动手机网民数量快速提升,未来移动端彩民人均ARPU值将 会逐渐提升。目前互联网彩票处于发展初期,市场空间将伴随渗透率的进一步 提升而打开;互联网彩票由于其具备高ARPU值的特点,随着网民数量的激增 和移动端普及率的进一步提升,将成为流量变现的热点。2016年5月5日国家体 育总局《体育发展“十三五”规划》正式发布。规划确定“十三五”时期体育 发展的主要目标,包括到 2020 年,全国体育产业总规模超过3万亿元等。但 目前民间发展体育产业,尚缺较为直接的融资手段,彩票处于体育金融端,能 够最为直接解决民间体育建设投资问题,我们认为彩票渠道销售政策放开是目 前最为关键一环。体育互联网彩票的发展获政策的支持,势必带动互联网彩票 产业的进一步发展。

一、中国互联网彩票市场概述

(一) 、彩票市场蓬勃发展,体彩市场未来增量巨大

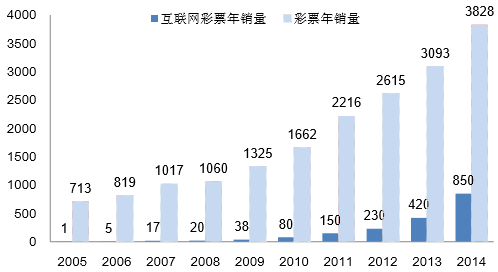

彩票产业在我国起步较晚,目前其销售方式主要有实体门店销售、电话销售、互联网 销售三种方式。2008-2014 年,互联网彩票销售复合增速高达 86.81%,远超过彩票整体市 场的增长速度。2014 年,互联网彩票销售规模为 850 亿元,同比增长 102.38%,渗透率为 22.23%。按英国 GBGC 公布的 2014 年全球互联网彩票平均渗透率 28.40%估算,未来我 国互联网彩票市场空间在 2700 亿元以上。

互联网彩票已成为助推我国彩票发展的重要力量。2014 年全国彩票销售 3823.78 亿元, 互联网彩票以 850 亿元的规模占到 22.2%的市场份额,在全年 730.5 亿元的增量中,互联 网彩票贡献了 400 多亿元的增量,全年 50%以上的增量来自于互联网渠道。如果只统计乐 透型数字型和竞猜型彩票,这两类型彩票 2014 年共增长 650 亿元,其中互联网渠道贡献 的增长近七成,所以互联网对竞猜型彩票和乐透数字型彩票的影响不容忽视。

2015 年 1 月,财政部、民政部、国家体育总局下发了《关于开展擅自利用互联网销 售彩票行为自查自纠工作有关问题的通知》,互联网彩票在全国范围内完全停售。

我国互联网彩票市场增长迅速(单位:亿元)

数据来源:公开资料整理

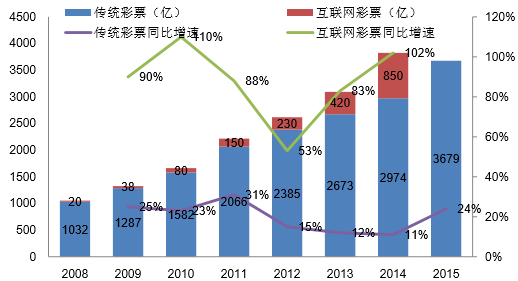

传统彩票和互联网彩票发展情

数据来源:公开资料整理

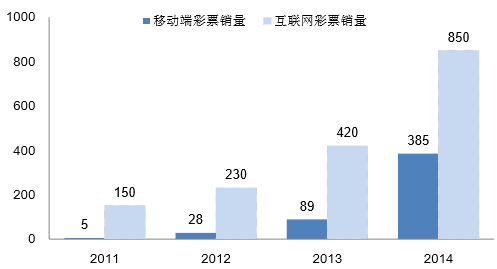

互联网售彩方式分为 PC 端和移动端,2014 年之前二者所占比重较为稳定,PC 端售 彩占互联网售彩总额的 90%左右,移动端的比例约为 10%。2014 年之后互联网售彩的结 构迅速改变,移动端所占比重大幅提高,移动端售彩规模的增速高达 179%,同期 PC 端 售彩规模的增速为 29%,截止到 2014 年 3 季度,移动端售彩所占比例已经达到 38%。我 们认为,手机拥有 PC 端无法比拟的便捷性,随着手机智能化程度的不断提高,移动端售 彩将延续高增长的趋势。由于 BAT 等各大互联网企业纷纷加入,互联网彩票的 PC 端入 口竞争已趋白热化,2014 年各互联网售彩平台都将竞争方向转向移动端,从产品创新、 市场营销到品牌推广等都向移动端倾斜,大力挖掘移动端的流量和用户增长,使得 2014 年移动互联网彩票占比进一步扩大。移动互联网彩票开始爆发性增长,部分售彩平台来自 移动端的销量甚至占 50%以上,互联网彩票或已进入“移动时代”。

移动端和互联网端彩票销量情况(单位:亿元)

数据来源:公开资料整理

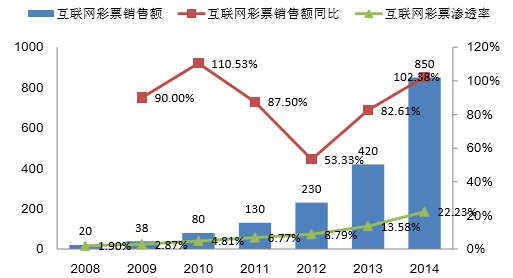

2014年我国互联网彩票销售规模达850亿元,比2013年销售规模翻番,增长102.4%, 渗透率达 22.2%。其中,移动互联网彩票销售规模达 385 亿元,占 45.3%。2014 年互联网 彩票增长幅度远超彩票整体市场发展速度,市场份额首次超过 20%,已成为推动彩票市场 发展的重要力量。

我国互联网彩票销售额同比增速以及渗透率(单位:亿元)

数据来源:公开资料整理

相关报告《2017-2022年中国互联网金融市场专项调研及投资前景预测报告》

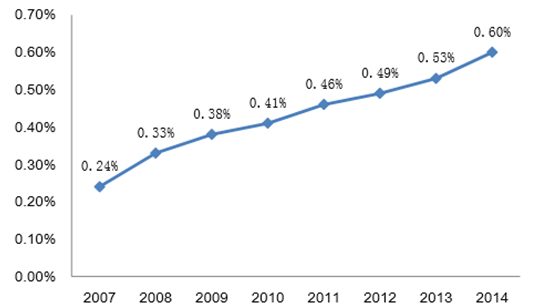

我国彩票销售额占 GDP 的比重一直处于上升态势,在 2014 年达到 0.6%,基本达到 发达国家的水平。随着国家加大对私彩的打击力度,具有数万亿规模的不合规私彩会部分 转移到合法的彩票市场。参考发达国家博彩业 GDP 占比的 2%-3%数据,保守估计我国彩 票行业还有翻倍的增长空间。

2007-2014 年中国彩票销售额占 GDP 比重

数据来源:公开资料整理

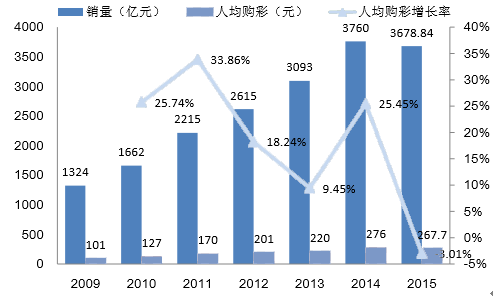

2000 至 2014 年中国彩票销售规模增加 20.12 倍, 同期名义国内生产总值增加 6.04 倍,其中,上海彩票销售规模和名义生产总值分别增加 7.57 倍和 5.18 倍。2014 年全国彩票销售规模 3823.78 亿元。以美元计算,2000 至 2014 年,全球彩票销售规模增加 133.99%,扣除中国的为 85.91%,同期全球生产总值增加 139.88%,扣除中国的为 115.70%。2014 年中国彩票销售规模合 624.90 亿美元,占全球比 重为 21.98%。2014 年,上海体育彩票销售规模为 86.23 亿元,人均购买量 352 元,占全 部彩票份额 64.14%,规模年增幅 88.47%。

报告还显示,2000 至 2014 年筹集彩票公益金 4974 亿元,其中的 28.3%用于补充社保 基金;自全国社保基金成立之日至 2014 年底,中央财政性资金向其拨入 6572.98 亿元, 其中 25.72%来自彩票公益金。2014 年彩票产业为政府带来 1024 亿元公益金的财政收入, 作为对比,证券交易印花税为 490 亿元。

近年来中国人均购彩情况

数据来源:公开资料整理

福利彩票和体育彩票彩种

数据来源:公开资料整理

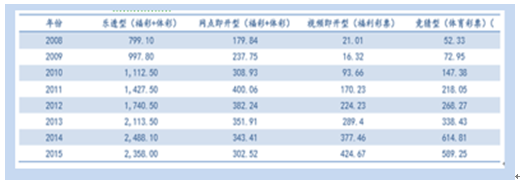

2008-2015 年中国各彩种销量统计(单位:亿元)

数据来源:公开资料整理

(二)、 互联网企业外延式并购布局互联网彩票业务

随着互联网售彩的兴起,包括百度、腾讯、阿里、新浪、网易在内的互联网企业们纷 纷涉足互联网彩票业。互联网企业凭借其强大的流量优势和用户群,具有较大的竞争威胁。

2014 年第 1 季度网络彩票市场竞争激烈,各大彩票代销平台加大了投入力度。在 PC 端淘宝彩票彩种较完善,淘宝自身体系巨大的流量基础,其行业第一位置其他平台短期难

以撼动,从用户角度看淘宝彩民多偏好玩法简单的数字彩,在购彩专业性与忠诚度上与其 他垂直平台相比存在不足;500 彩票专注于体彩代销,彩种以竞猜型为主,自 2013 年上 市后,品牌影响力在市场上快速传播,促进了销量的上涨。

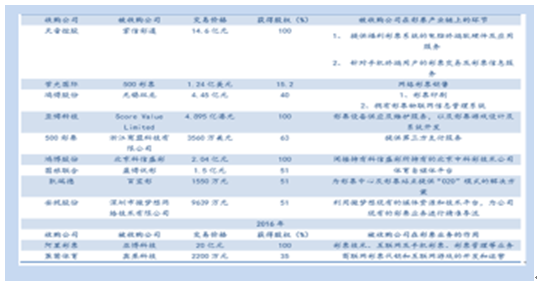

2015 年和 2016 年彩票产业并购事件列表

数据来源:公开资料整理

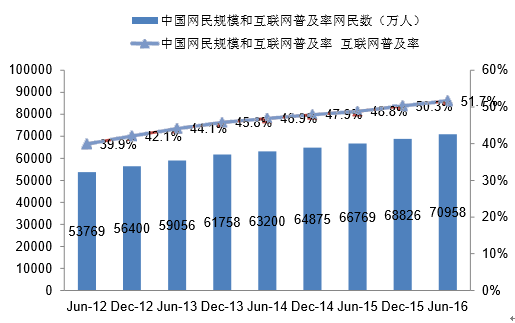

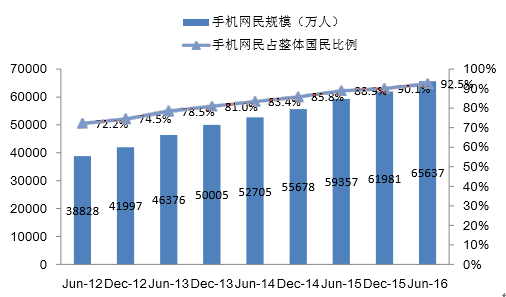

(三)、网民数量和移动端普及率激增利于互联网彩票发展

智能终端普及推动手机网民数量快速提升。根据 CNNIC 的统计数据,手机已经超越 PC 成为用户上网的首选设备;在智能手机普及推动之下,13 年国内手机网民数量增长 19.1%,用户数达到 5.0 亿人(全国网民总数为 6.2 亿);广阔的智能终端及手机网民用户 赋予互联网彩票广阔的用户基数。

移动端彩民人均 ARPU 值将会逐渐提升。互联网起步之初互联网彩民人均 ARPU 值 大约 1000 元左右,经过互联网发展的激励,互联网彩民人均 ARPU 值已超过 1500 元。 目前,我国移动端网民人均 ARPU 值相对较低,我们认为伴随着手机网民数量的增加, 移动端彩民的人均 ARPU 值将会快速提升。

互联网彩票成为下一个流量变现热点。根据艾瑞咨询的预测,2013 年中国网络广告 市场规模约为 1100 亿元,同比增幅约为 46.1%,预计随着网络广告市场的饱和,未来增 速继续下滑;目前互联网彩票处于发展初期,市场空间将伴随渗透率的进一步提升而打开; 互联网彩票由于其具备高 ARPU 值的特点,将成为流量变现的热点。

中国网民规模和互联网普及率

数据来源:公开资料整理

中国手机网民规模及其占网民比例

数据来源:公开资料整理

二、体育产业获政策支持,未来带动体育产业彩票销量

2016 年 5 月 5 日国家体育总局发布《体育发展“十三五”规划》 正式发布。规划确定 “十三五”时期体育发展的主要目标,包括到 2020 年,全国体育产业总规模超过 3 万亿元, 体育产业增加值的年均增长速度明显快于同期经济增长速度,在国内生产总值中的比重达 到 1%,体育服务业增加值占比超过 30%。但目前民间发展体育产业,尚缺较为直接的 融资手段,彩票处于体育金融端,能够最为 直接解决民间体育建设投资问题,我们认为 彩票渠道销售政策放开是目前最为关键一环。

从国内体育产业链构成来看,以赛事运营为核心,政府主导下逐渐开展市场化运作是 当前主要趋势。体育彩票属于依托赛事运营的衍生行业,一方面对接消费者,打通 C 端 消费;另一方面,体育彩票又具备很强的金融属性,其作为一种融资来源,带来的公益金 又将用于竞技体育、乃至群众体育的各个环节,从而推动体育产业发展。

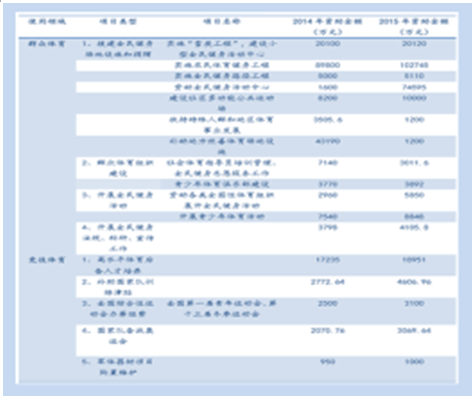

2014 年度,国家体育总局本级使用彩票公益金为 224892 万元,占中央集中彩票公 益金的 4.39%。这其中有 88.65%用于实施群众体育工作,11.35%用于资助竞技体育工作; 2015 年度,国家体育总局本级使用体育彩票公益金 272730 万元,和上一年度相比增长约 4.7 亿元。占中央集中彩票公益金的 4.77%,用于实施群众体育工作和资助竞技体育工作。 其中 88.73%的本级体彩公益金用于实施群众体育工作,11.27%用于资助竞技体育工作。

2014 -2015 年年国家体育总局彩票公益金使用情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国互联网彩票行业市场运行格局及发展策略分析报告

《2022-2028年中国互联网彩票行业市场运行格局及发展策略分析报告》共十二章,包含2022-2028年中国互联网彩票行业投资前景预测,2022-2028年中国互联网彩票行业发展趋势及展望,中国互联网彩票行业发展总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。