一、发电侧供给过剩

传统能源:利润大幅下滑

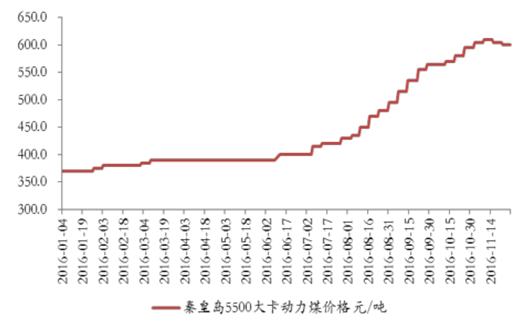

2016 年,化石能源的成本端受压。从今年年初开始,伴随着煤炭企业的供给侧改革,国内煤价开始一路走高,开始了一波波澜壮阔的升势,这给其直接下游的电力行业带来极大的成本压力。尤其是进入今年三季度以后,更是呈现出一波加速上涨态势。与煤价一路向上的同时,国内用电量却是增长缓慢,机组利用小时数一降再降。上游煤价上涨,下游用电量下滑,电价维持不变,造成煤电企业利润大幅下滑。

2016年煤炭去产能主要政策一览

资料来源:公开资料整理

从煤炭行业去产能政策的执行力度可以看出,年初去产能态度坚决,成效明显,去产能结果远超预期,尤其进入三季度以来,煤价一路飙升,因此收紧政策也从 9 月份开始逐步放宽,并启动煤炭一级响应机制抑制煤价上涨。以往在每年 12 月份签订的第二年电煤中长期合同,在今年提前至 11 月份签订,可见下游对涨价心存芥蒂。

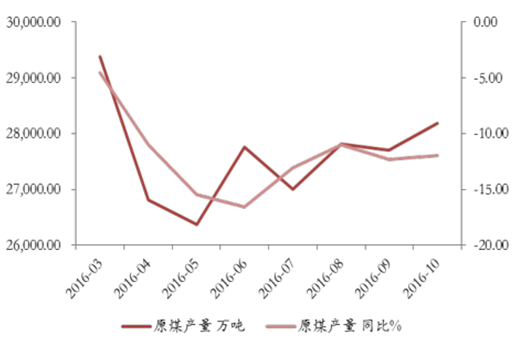

2016年我国原煤产量

资料来源:公开资料整理

2016年秦皇岛5500大卡动力煤价格

资料来源:公开资料整理

通常煤电企业的盈利情况取决于两个条件,一是利用小时数,二是煤价。煤电联动机制将煤价对发电企业业绩的影响降到了最低,所以发电企业更关心的是发电利用小时数,但是随着发电利用小时数随宏观经济持续下滑,而煤电联动的电价上涨又违背了降成本,提振经济的国家大方向,因此,煤价对发电企业的影响越来越大,煤价的攀升造成煤电企业度电成本大幅提升。以百万超超临界火电机组为例,一台百万超超临界机组的平均造价在 3900~4300 元/千瓦,供电煤耗 280 克/度,按照年初煤价 370 元/吨计算,平均度电成本 0.20 元左右,11 月底,煤价为 600 元/吨,上涨了 62.2%,假设机组运行方式维持不变,平均度电成本也相应达到 0.32 元,若考虑机组压负荷增大煤耗,实际度电成本上涨近 70%,火电企业利润大幅降低。

光伏:再现抢装潮

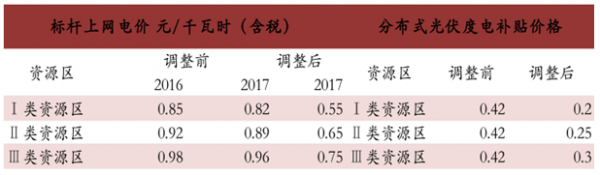

我国光伏发电主要依靠政府政策补贴发展,随着发改委电价调整政策的出台,2016年 6 月 30 日之后投运的光伏电站开始执行新的上网标杆电价。由于 2016 年的标杆电价下调幅度较大,Ⅰ类、Ⅱ类、Ⅲ类资源地区光伏标杆电价分别下调了 10 分钱、7 分钱和 2 分钱,因此全国各地今年上半年掀起了一股光伏电站抢装潮,国家能源局公布 16 年一季度我国新增光伏装机量达到 7.14GW,其中地面光伏电站6.17GW,分布式光伏 970MW,截止 16 年一季度末我国累计光伏装机量已经达到50.31GW。据规划,2016 年除光伏扶贫以外的光伏装机量指标为 18.1GW,第一批光伏扶贫项目装机总量为 5.16GW,总计今年能源局的下发的光伏装机量目标为 23.26GW,预计到 2016 年底我国光伏累计装机总量将达到 66GW 以上。

9月29日出台的新能源电价征求意见稿

资料来源:公开资料整理

在上半年光伏抢装潮的拉动下,多晶硅料价格上半年稳步上升,多晶硅料价格涨幅达到 19%。630 之后,随着下游需求的收缩,多晶硅料价格出现断崖式下跌,到 9月 29 日出台的电价征求意见稿大大超出市场预期,引发市场新一轮恐慌,光伏抢装趋势有所抬头,拉动多晶硅料价格快速反弹,10 月以来国产多晶硅均价反弹幅度超过 30%。

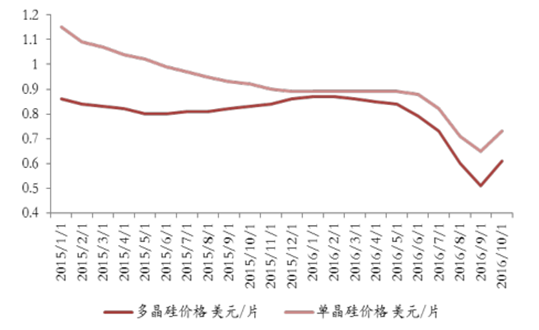

多晶硅片和单晶硅片价格走势

资料来源:公开资料整理

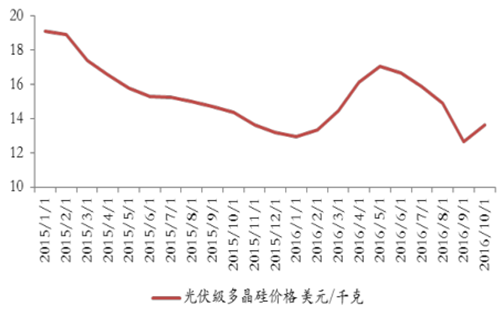

多晶硅料价格走势

资料来源:公开资料整理

今年以来,随着国内光伏单晶产品产能扩张和生产技术提高,其价格持续下降,2016年初至今,单晶硅电池片价格下跌近 40%,组件价格下跌 35%~40%,下降幅度远超多晶硅产品,目前单多晶电池片和组件的价差都已经缩小至 0.2 元/瓦以内。929的征求意见稿间接对光伏电站的建造成本和发电效率提出了更高的要求,这将激励光伏行业降低成本、提高转化效率,认为,可再生能源的降价趋势已经确立,最终实现平价上网。未来将是效率为王,单晶硅产品市场份额将稳步上升。

风电 :与限电同在

我国风电初具规模,截至 2015 年我国累计风电装机量已经达到 143GW,同比增长 27%;2016 年上半年国内新增风电装机量 7.74GW,国家能源局规划 2016 年国内风电建设总规模为 30.83GW,预计到 2016 年底,我国将形成 176GW 的风电累计装机量,风电规模全球第一。随着风电装机量的不断增长,我国风电发电量也持续增加,今年上半年我国风电发电量占全社会发电总量比例达到 4%以上,8、9 月份受季节性因素影响,我国风电发电量占比小幅下滑,总体维持在 4%左右。

2016风电政策一览

资料来源:公开资料整理

我国风电资源集中在三北地区,致使大量的风电场建在了三北地区,而这部分区域消纳能力有限,又远离电力负荷中心,从而造成弃风限电。2015 年我国风电弃风率达到 15%,其中甘肃、新疆和吉林地区的弃风率超过 30%,2016 年一季度我国风电弃风率 26%,其中甘肃、宁夏、新疆、内蒙古、黑龙江、吉林和辽宁地区弃风率超过 30%,部分地区甚至达到 40%以上。针对三北地区严峻的弃风现象,国家出台相关政策,叫停弃风限电严重地区的新建风电项目,同时出台新能源保障性收购小时数,2016 二季度弃风现象略有好转,全国二季度单季度弃风率下降至 16.82%。

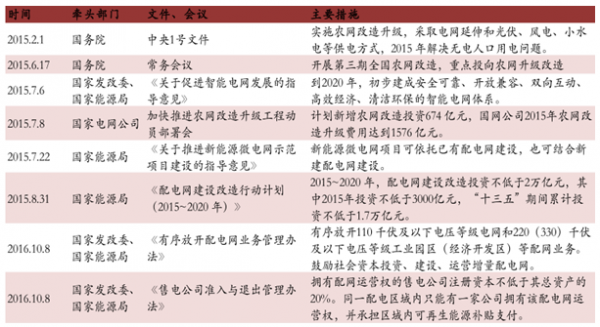

二、电网侧售电改革

2015 年电改 9 号文下发以来,新一轮电力体制改革迅速展开,售电侧放开、电价定价机制改革、售电主体准入制等政策逐步推广。伴随着电力体制改革进一步深化,两大电网公司主帅也发生了变化,彰显国家对改革的决心与信心。

从技术层面看,电改的核心在于改革配售,一是改革现行的交易机制,二是改革配网主体。在交易机制上,可以概括为“三放开、一独立、三加强”。简单说就是“管住中间,放开两端”。即,电网企业一分为二,一是管理和服务输配电网,承担保底服务;一是组建竞争性售电公司参与售电。同时引入社会资本,参与竞争性售电,参与增量配电网建设和运营。意在通过电力需求侧(电力用户)的参与,让需求侧(电力用户)倒逼此次被电力体制改革所分割出去的售电侧(售电公司)为需求侧(电力用户)开展专业化的用电服务。从而使得需求侧(电力用户)最终实现电能的清洁、高效、安全、可持续发展。

在配网主体上,核心是引入社会资本,升级改造提高运营效率。国家对于配网建设的政策扶持力度逐渐增加,先后针对农网、城网、微电网建设提出多项指导意见,配网升级改造将成为十三五电网建设的重点投资方向。

近两年出台配网政策一览

资料来源:公开资料整理

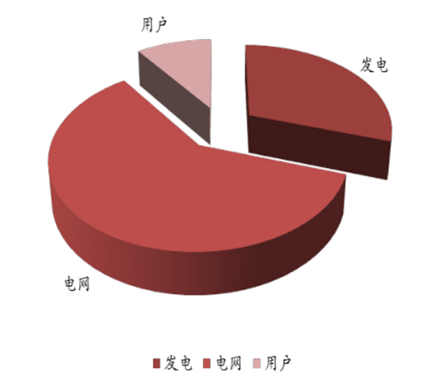

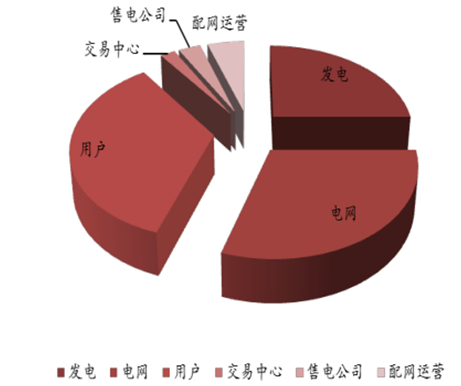

从“切蛋糕”的角度看,9 号文以前是将电力市场一分为三,分别是发电、电网和用户。电网最强,发电次之,用户相对弱势。现在规则改变,不再一分为三,而是一分为六,依次为发电、电网、用户、交易中心、售电和售电运营。按规则,现在电网公司部分固定,即:输配电价=(准许成本+有效资产*核准收益率)/ 输电量,可暂且按照 15 分/kWh 计算,剩余部分则由发电、售电公司、电力交易中心、售电运营公司、用户切分。其中,电力交易中心部分比例与成交电量总量有关,长期看是固定的,售电公司部分比例与成交电量总量也相关,因此从长期看也应该是固定的。因为电改是利用市场化手段,降低用户用电成本,一方面提高发电效率,淘汰落后产能,另一方面降低工业生产成本,提振经济。因此,电改后电网部分节约出的电价价差大部分让渡给了电力工业用户。

电改 2.0 前的分配模式

资料来源:公开资料整理

电改 2.0后的分配模式

资料来源:公开资料整理

计算一下全国的售电市场规模,如果全国工业用电市场全部放开,参考 2015年全国工业用电量 39348 亿 kWh,按照长协交易电量与集中竞价交易电量之间 2:1的关系,则用于长协交易电量和集中竞价交易电量分别为 26232 亿 kWh 和 13116亿 kWh,假设每度电可以让利 8 分钱,则全国全年的售电市场规模超过 1000 亿。

相关报告:智研咨询发布的《2017-2022年中国电力市场专项调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。