一、中国商业银行业发展现状分析

工商银行成立于 1984 年,是中国最大的商业银行,也是世界上资产规模第一的 系统性重要商业银行,根据巴塞尔 III 的规定,属于全球系统性重要银行,受巴 塞尔 III 全球性系统重要银行的附加条款监管。截止 2016 年上半年,集团总资产23.5万亿元,发放贷款及垫款总体规模达12.4万亿元,客户存款总额17 万 亿元,均处于业内第一。贷款的市场总体占有率为 11.3%,贷款占四大行总体 贷款的 30%。 工行集团总体风险处于领先地位,根据 2016 年半年报,不良率为 1.55%,拨 备覆盖率为 143.02%,与上一季度相比,不良率下降0.11 个百分点,拨备覆盖 率上升 2 个百分点。不良率与业界持平,覆盖率仍然低于红线,我们预计工行 未来会进一步提高拨备计提。资本充足,一级资本充足率13.11%,仅低于建设 银行 13.4%,领先同业。 工商银行国际化水平处于行业前列,到 2015 年底,工行拥有国际机构 404 个 覆盖 42 个国家及地区。截止2015 年底,工行获得泰国、阿根廷、新加坡、卢 森堡、加拿大和卡塔尔人民币清算行资格,与 147 个国家 1611 家银行签订了 代理行的关系。 同时工商银行也在大力转型经营模式,私人银行发展迅速,从客户保有量和成 交量均为中国业界第一。

四大银行存款占比

工商银行于 5月31 日变更董事长为易会满,之前任工商银行行长。易会满先生 从1984 年起便在工商银行工作,对工商银行的文化有深刻理解,此次变更不会 对工商银行产生较大影响。

四大商业银行海外机构对比

二、银行业挑战与机遇并存

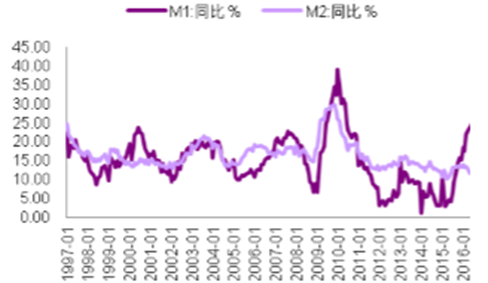

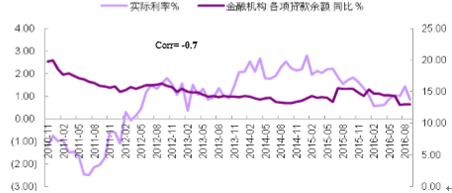

银行业所面临的挑战: 我们认为传统的银行利差模式面临空前的挑战:1)经济指标来看中国经济 处于下行区间,主要表现为投资不足和消费增长较为缓慢;2)社融规模一 直处于低位,同时 8 月规模以上工业企业利润率环比持续回落,为 5.66%。 短期来看,由于企业杠杆率较高,经营能力依然处于低位,银行信贷意愿较 难放开,这一点从较大的 M1 和 M2 敞口便可以看出;

M2 与 M1 剪刀差处于历史高位

金融机构贷款增速处于低位

中国人均储蓄率增长率

实际利率与贷款余额

二、行业向市场化迈进,竞争加剧

2、行业竞争情况分析

中国现在的银行业并非有效地市场化的商业银行体系,同时我们认为中国的 商业银行发展阶段处于从初期向未来成熟稳定阶段的过渡阶段,主要原因基 于: 1) 制度化的道德风险有所改善,但并没有完全消除。 继 1999 年清理不良资产之后,国有银行逐步实现了改制上市,但这并没有 从根本上改变以政府信用为依托的风险缓冲机制。国家继续持有国有大银行 绝大部分股权以及实际控制权。 如果说有限责任下的道德风险更多停留于所有者对债务人的掠夺,并且一定 程度上可以通过资本要求加以抑制的话,政府信用导致的道德风险实际上是 一种范围更大、更加制度化的预算软约束。 次贷危机期间,纳税人之所以对动用公共资源救助问题银行耿耿于怀,声讨 大而不倒,恰恰说明,在完全市场化条件下,将金融危机的成本从金融体系 转嫁给社会并不是随心所欲的。但在政府信用提供的预算软约束中,将危机 和成本转嫁全社会则是隐蔽和顺畅的。赢了归银行,亏了归国家,这实际上 是制度化的道德风险。 2) 政府为主导的信贷周期,而非商业银行 改革开放以来经历了三次大的信贷周期,1984 年-1986 年,1992 年-1994 年,以及 2008 年-2010 年,都是由政府推动完成的。在这三轮信贷扩张中, 国有部门的净值(或所有者权益)的波动幅度远小于固定资产投资和银行贷 款的波动幅度,且基本上独立于前两者。相比之下,各级政府的财政预算内 投资与固定资产投资和银行贷款的相关性更高,且具有明显的前导性。政府 行为和政府的经济政策是导致投资和信贷周期的最主要的驱动因素。我们采 取了 3 个自变量(国有资产总额,房地产投资和基建投资)来衡量对银行贷 款存量的影响。通过回归分析,我们得到如下方程: y=0.11x1+4.44x2+6.51x3+78,085,R2=0.9985。进一步表明上述逻辑关系。

贷款数据回归

3)纵观国外的发展经验,我们可以看到,美国银行数量在稳步向下,市场 经过不断重整和合并,现在美国商业银行的数量趋于稳定,同时我们可以看 出,美国已经逐渐向混业经营模式转变,越来越多出现大的金融财团。商业 银行的黄金时点已经接近尾声,未来银行业会逐步进入优胜劣汰的格局。随 着监管政策的趋紧,现在中国的银行业已经出现过度竞争的势头,未来大的 银行机构面临改革的考验而中小银行则更多面临生存的考验。

从行业长期来看,机遇与挑战并存,未来存在较大不确定性。从短期来看, 经济下滑和银行不良所产生的问题会减少行业机会。

银行主要规模指标增速

美国商业银行数

2、行业竞争加剧,对大行挑战不断

随着金融机构的脱媒,同时随着市场上理财产品的多样化,我们认为过去银 行业的大行霸权时代已经终结。现在客户的话语权不断增强,尤其是随着中 国整体收入水平的提高,中小客户越来越受到重视。 同时行业竞争也变得空前剧烈,除了传统大行间的竞争,各城市商业银行和 村镇银行已加入了竞争的大军,同时现在网络银行,民间银行和各种金融服 务公司也加入了银行业竞争的大军。

为银行业已经形成初步的立体式规模,即大型商业银行、股份制、城 商行以及互联网金融机构。

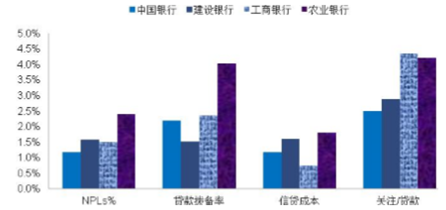

四大行资产质量比较

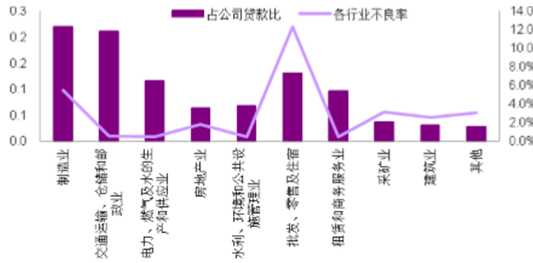

工商银行各行业贷款及不良率

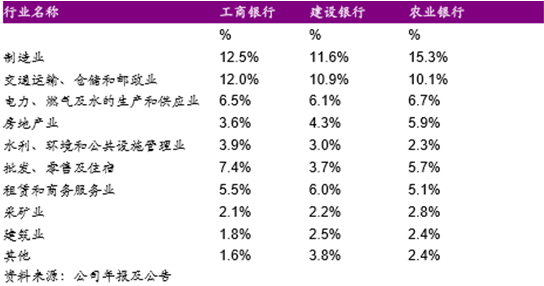

三大行行业贷款比例比较

由于零售业和制造业贷款数量较多,对应坏账率偏高,我们认为工商银行会 在本年度通过不良资产打包以及试点债转股进一步核销不良贷款,据我们初 步测算,按照关注 20%的转化率(根据工行 2015 年关注与不良转化率), 工商银行需要拿出约 800-900 亿元进行坏账处理,以将坏账控制在 1.4%--1.5%。而我们认为这一金额依然在可承受和可控制范围之内。通过以 上指标综合考量,我们认为工商银行总体贷款风险可控,风险水平对比同业 大行处于较低位置,由于其较低的风险暴露以及较高的拨备水平,对未来的 经济不确定性风险有较强的抵抗能力。

相关报告:智研咨询发布的《2017-2022年中国商业银行市场供需预测及发展趋势研究报告》

三、银行贷款情况分析

1、传统贷款增长有压力

我们认为,工商银行在传统贷款规模上远远领先于同业,无论是从公司类还 是个人贷款,但我们认为未来工商银行的贷款增长空间有限: 1)随着内需的持续低迷以及中国现阶段对于房地产调控加之美国年底加息 预期不断加强,中国未来经济方向并不明朗; 2)由于经济压力依然较大,传统的大中型企业利润率增速持续下滑,导致 传统的大中型企业为导向的信贷增长受阻,同时传统大中型企业杠杆率较 高,我们预计未来工商银行公司信贷增长规模增速缓慢,将告别双位数时代, 根据我们的预测,2016, 2017, 2018 年的信贷增速分别为 4.3%,4.8%,6%;3)个贷方面,由于国家的调控政策,房地产未来的上涨行情将会告一段落, 通过个人房贷大规模扩张个人按揭贷款,未来恐怕有较大压力; 4)工商银行未来在小微贷这一现在流行领域中并不占优。主要原因为工商 银行小微贷款的经验较少,同时成本较高。 从各项经济指标以及主要行业经济数据来看,中国经济在近期无疑承担着较 大的压力,对银行业,尤其是工商银行等巨头的资产端(主要为贷款)产生 实质性的负面影响,经济下行主要体现在:

1)PMI 指数 9 月为 50.4,较 7 月上升 0.5 个百分点,与 8 月持平,仍在在 荣枯线附近徘徊,同时从 CPI 和进出口方面来看,经济下行压力依然较大, 总体投资增速放缓,消费也有所走弱;

3) M2 增速回落,虽然 9 月数据有所好转,但较比 6 月依然下降 0.4 个百分 点,社融规模大幅下降,进一步表明企业整体投资需求不旺,同时也说 明资产荒还未得到缓解。

公司贷款四大行占比(四大行为 1)

个人贷款四大行占比(四大行为 1)

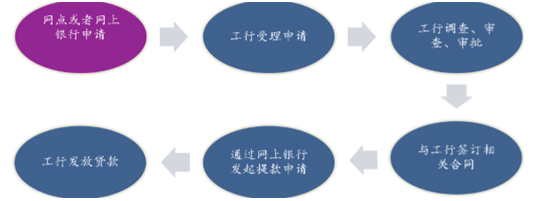

工商银行小额贷款审批流程

工商银行公司逸贷产品要求

2、、信用卡业务整体较大幅度增长,工行优势比较明显

根据中国银行业协会在京发布最新版本的《中国信用卡产业发展蓝皮书 (2014)》(以下简称《蓝皮书》)显示,2014 年我国信用卡产业继续保持稳健 发展的良好势头,业务规模持续增长,市场影响力不断增强。主要体现在如 下各方面:

1)业务规模的不断增长,根据蓝皮书对 14 家主要银行的调查显示,2014 年,我国信用卡新增发卡量 6400 万张,累计发卡量达 4.6 亿张,比年初增 长17.9%,人均持卡量达0.34张;交易总额为15.2万亿元,比上年增长16%, 交易总额占全国社会消费品零售总额的比重为 58%, 较 2013 年提高了 4.1 个百分点;

2)根据美国的发展经验,其发达的信用评价体系主要基于信用卡的使用和 相关记录,因此我国信用卡的发展有利于个人征信体系的建立和完善,我们 认为信用卡的广泛使用会受到政策的鼓励;

3)我国信用卡的发展还处于低级阶段, 美国年均的信用卡消费在 1.5 万美元左右,我国与之相比较还存在较大差异。

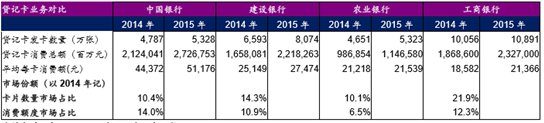

我们认为工商银行的信用卡业务总体领先于同业,主要体现为:1)工商银 行的市场占有率位居全行业首位,达到 21.9%,同时,卡片消费额度市场占 有率也达到 12.3%,领先于同业;2)工商银行在国内有极大量的客户基础, 同时工商银行有大量的中高端客户,有助于未来信用卡事业的发展;3)通 过同业分析我们得知,工商银行在信用卡业务的主要竞争对手来自中行和建 行,中行的主要优势在于高净值客户较多,而且海外信用卡消费成为主要增 长动力,而建设银行主要通过国内高净值客户和促销拓宽相应业务,我们认 表为随着未来工商银行国际化的加强,国外信用卡消费额会有所上升。

四大商业银行信用卡业务对比

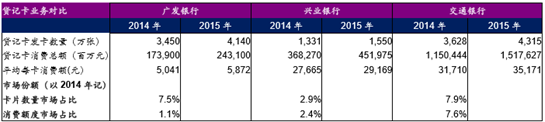

其他商业银行信用卡业务

工商银行私人银行业务结构

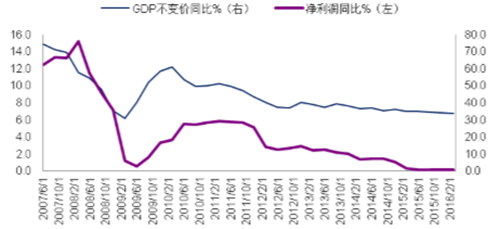

银行盈利能力与 GDP 高度相关

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国城市商业银行市场全景调研及战略咨询研究报告

《2022-2028年中国城市商业银行市场全景调研及战略咨询研究报告》共十三章,包含城市商业银行的竞争与营销分析,城市商业银行的风险管理分析,城市商业银行的投资前景及发展趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。