根据研究需要,将电子产品划分为三大类:个人电脑(台式电脑、笔记本电脑、平板电脑),视听 设备(电视、游戏主机、数码相机、音响MP3等),和移动设备(智能手机)。受到国内经济总体 环境低迷和过往几年电子产品高速发展带来的市场饱和影响,2015 年中国电子产品消费需求增长速 度呈现下滑态势。然而,中长期来看,政府在社会和经济方面的改革以及可支配收入的提升仍然给 这一行业带来机遇。

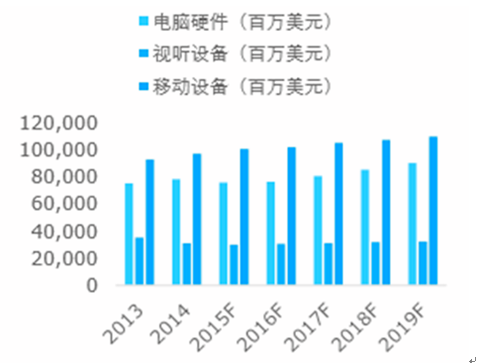

BMI ,电脑硬件方面,受笔记本和平板电脑需求低迷影响,销售额由 2014 年的 783 亿美 金下降至 2015 年的约 758亿美金,同比下滑 3.2%。视听设备方面,2015 年销售额 301 亿美 金,同比下滑 2.8%。值得指出的是 2015 年政府取消了游戏主机产品在国内长达 15 年的禁令,一 定程度上提升了需求。移动设备方面,销售额由 2014年的 970亿美金上升至 2015 年的 1005 亿 美金,同比增长 3.6%。智能手机由于前几年高速增长在 2015 年表现出市场饱和的态势,同比增 速自 2014 年开始减速。

电子产品增长潜力

电子产品销售额走势

移动端价格竞争加剧

近年来,由于价格竞争越来越激烈,消费电子产品市场日趋饱和,居民在消费类电子产品上的支出 也在放缓。在移动端市场,国产品牌小米手机凭借其价格优势在 2014 年第四季度超越包括苹果、 华为和索尼在内的智能手机厂商,在国内市场份额提升至第三位。市场总体表现为价格竞争加剧以 及销量增速上的下滑。手机市场未来将很难保持和过去一样的发展速度。

自从小米横空出世以来,国内手机市场的价格底线就一再拉低,利润也不断摊薄;其他国产手机厂 商纷纷入局,更是掀起了比以往更加激烈的价格战。2015 年 4月,乐视在手机发布会上,不仅公 布了自家的物料清单(Bill of Material)成本, 还公布了包括三星、小米等竞争对手的 BOM 成本。 紧接着,奇虎 360 宣布把大神 F1 plus 降价到了 399元。魅族也宣布自 2014 年起开放融资,推 出低端机型魅蓝礼品,除此之外还推出以旧换新项目,专收魅族、小米、华为和苹果手机。面对如 此激烈的价格竞争,我们已经很难再将国内智能手机市场称为蓝海。

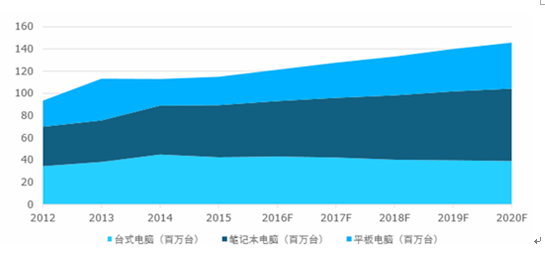

BMI ,2014 年个人电脑业务的总体销量将会达到 1.13 亿台,同比下降 0.3%。台式电脑 和笔记本电脑同比上升,但平板电脑销售与去年同期相比下降 36%。从长远来看,笔记本业务相比 台式电脑和平板电脑将展现出更强大的成长潜力,主要原因在于价格的调整和产品开发上混合了其 他两种业务的特性。

中国个人电脑业务销售量预测(2013-2019)

个人电脑业务在西部地区与乡镇市场仍有发展潜力 上述个人电脑业务(PC)包含台式电脑、笔记本电脑和平板电脑业务。我国东南沿海地区和一二线 市场饱和度较高,发展空间小,相对而言,西部地区与乡镇市场仍存在巨大的发展机遇。

个人电脑市场仍能存在增长潜力的一个主要原因就在于人民收入水平的提高和消费支出的增加。在 中国西部地区,个人电脑业务的市场饱和度仍然处于相对较低的水平;即使是发达地区,消费者也 存在着更新换代的需求。

渠道蓝图的转变也对个人电脑业务产生重要影响。目前针对个人电脑业务的产品推广,线上销售和 直营模式已经越来越普遍。2015 年 2月百度注资神奇工厂(Fancy Maker)1亿美元就是一个典 型的例子,这家联想旗下的线上销售公司希望推出的每一件产品都是神奇的,公司将依照互联网模 式销售智能硬件。神奇工厂的首款产品分别是智能免安装路由器和智能家居套装,未来将在神奇工 厂电商平台开卖。小米作为中国的本土品牌,虽然从智能手机起家,但其渠道和销售方面的创新却 给众多消费类电子公司带来灵感。同时小米 2014 年底宣布进军笔记本市场,相信也将会给这个人 电脑市场带来直接影响。

中小型企业、乡镇地区将成为未来销售增长的驱动力。这其中政策因素不可忽视。政府希望能够刺 激乡镇地区的电子产品消费,不断升级的西部战略也对个人电脑业务的发展产生积极的影响。其 次,互联网的不断升级与诸多绑定业务也将带动消费,包括中国移动、中国联通和中国电信在内的 三家运营商都推出了 3G 和 4G 服务以及针对笔记本电脑和平板电脑的移动数据包绑定套餐。

区域经济差距带来机遇与挑战。目前国内的区域性经济差距仍然比较明显,尤其是东部沿海地区和 西部内陆地区的经济差距。东部沿海地区虽然人均收入较高,但市场较为饱和,未来成长的空间 小;西部内陆省份虽然人均收入低,但市场成长潜力大。面对这种差异,市场上主要电子产品品牌 商,包括联想、惠普、方正等,都面临着渠道网络方面的挑战。虽然像神州数码等形成规模的渠道 商在全国主要城市都有成熟的渠道建设,但对乡镇市场来说,品牌商们依然要依赖当地的销售网 络。

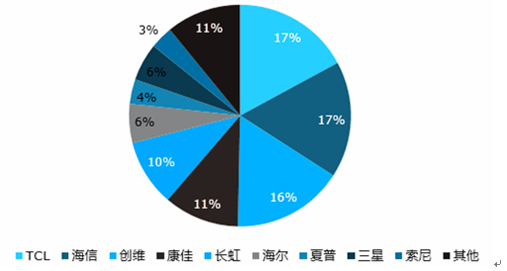

对视听设备的划分主要包括电视、游戏主机、数码相机和音响 MP3。根据国内 LED/LCD生产厂商 的,2014 年的电视机销量达到 4820 万台,同比下滑 12%,其中智能电视、3D 电视和 超高清电视(UHD TV)是新的增长点。目前国内的电视市场主要是由国内的六大品牌(TCL、海 信、创维、康佳、长虹、海尔)和几家日韩品牌(三星、索尼、松下、三洋)所组成,另外包括乐 视、小米在内的互联网公司也对电视行业产生浓厚的兴趣,推出了具有互联网基因的电视产品。

数码相机行业因受到智能手机的影响仍然相当低迷。游戏主机方面,中国政府宣布取消长达十多年 的禁令,无疑对索尼、微软等游戏主机厂商是一个利好消息,但在游戏资源方面仍然要接受文化部 门的审查。MP3、CD机等音响设备则逐渐被智能手机所取代。

中国液晶电视(LCD)市场份额(%)

过去的电视行业竞争往往以硬件比拼为主,企业往往以屏幕的大小,清晰度的高低等手段进行行业 竞争,产品也从最初的黑白电视和彩色电视发展到液晶电视、平板电视、3D 电视和超高清电视等。 随着互联网技术的发展,以乐视、小米为代表的互联网公司纷纷"跨界"进入电视圈,给传统电视行 业在产品内容和价格上带来了巨大的冲击。传统的质量和硬件比拼的发展模式将难以为继,未来电 视行业将更多通过内容收益补贴硬件低价的模式来发展。

相关报告:智研咨询发布的《2017-2022年中国消费类电子产品市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子产品行业竞争现状及投资策略研究报告

《2024-2030年中国电子产品行业竞争现状及投资策略研究报告》共十三章, 包含电子产品行业发展建议,电子产品新项目投资可行性分析,电子产品产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。