随着我国经济发展进入新常态,电力生产消费也呈现新常态特征。电力供应结构持续优化,电力消费增长减速换档、结构不断调整,电力消费增长主要动力呈现由高耗能向新兴产业、服务业和居民生活用电转换,电力供需形势由偏紧转为宽松。

相关报告:智研咨询发布的《2017-2022年中国电力市场分析预测及发展趋势研究报告》。

2015年,受宏观经济尤其是工业生产下行、产业结构调整、工业转型升级以及气温等因素影响,全社会用电量同比增长0.5%、增速同比回落3.3个百分点,第二产业用电量同比下降1.4%、40年来首次负增长。固定资产投资特别是房地产投资增速持续放缓,导致黑色金属冶炼和建材行业用电同比分别下降9.3%和6.7%,两行业用电下降合计下拉全社会用电量增速1.3个百分点,是第二产业用电量下降、全社会用电量低速增长的主要原因;两行业带动全社会用电增速放缓的影响明显超过其对经济和工业增加值放缓产生的影响,这是全社会用电增速回落幅度大于经济和工业增加值增速回落幅度的主要原因。四大高耗能行业用电量比重同比降低1.2个百分点,第三产业和城乡居民生活用电比重同比分别提高0.8个和0.6个百分点、分别拉动全社会用电量增长0.9和0.6个百分点,反映出国家经济结构调整效果明显,工业转型升级步伐加快,拉动用电增长的主要动力正在从传统高耗能产业向新兴产业、服务业和生活用电转换,电力消费结构在不断调整。全年新增发电装机容量创历史最高水平,年底发电装机达到15.1亿千瓦、供应能力充足,非化石能源发展迅速、年底非化石能源发电装机比重提高到35.0%;火电发电量负增长、利用小时降至4329小时。全国电力供需进一步宽松、部分地区富余。

展望2016年,预计宏观经济增速总体将呈现稳中缓降态势,电力消费增速将维持低速增长;全年新增装机1亿千瓦左右,预计年底发电装机容量将达到16.1亿千瓦左右,其中非化石能源发电装机比重进一步提高至36%左右;全国电力供应能力总体富余、部分地区过剩。火电设备利用小时进一步降至4000小时左右,加之燃煤发电上网电价下调、部分省份大用户直接交易操作过程中降价幅度较大,都将是大幅压缩煤电企业利润的因素。

一)2015年度全国电力供需状况

电力消费减速换档、消费结构不断调整、消费增长主要动力转化,电力消费反映经济新常态特征。

2010-2015年中国全社会用电量情况

资料来源:中电联

2015年及“十二五”时期电力工业发展有关主要指标增速情况

全国电力工业统计数据 | |||

指 标 名 称 | 计算单位 | 全年累计 | |

绝对量 | 增长率(%) | ||

全国全社会用电量 | 亿千瓦时 | 55500 | 0.5 |

其中:第一产业用电量 | 亿千瓦时 | 1020 | 2.5 |

第二产业用电量 | 亿千瓦时 | 40046 | -1.4 |

工业用电量 | 亿千瓦时 | 39348 | -1.4 |

轻工业用电量 | 亿千瓦时 | 6729 | 1.3 |

重工业用电量 | 亿千瓦时 | 32620 | -1.9 |

第三产业用电量 | 亿千瓦时 | 7158 | 7.5 |

城乡居民生活用电量 | 亿千瓦时 | 7276 | 5.0 |

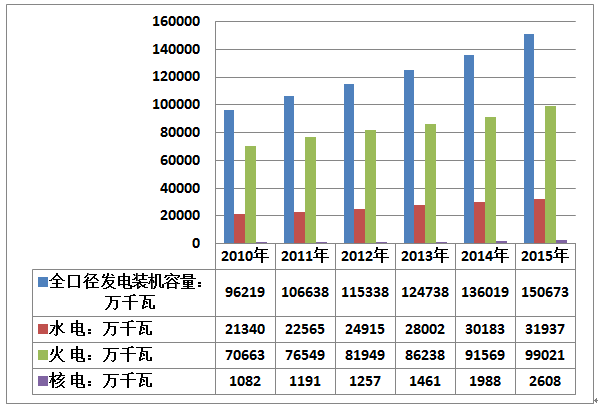

全口径发电设备容量 | 万千瓦 | 150673 | 10.4 |

其中:水 电 | 万千瓦 | 31937 | 4.9 |

火 电 | 万千瓦 | 99021 | 7.8 |

核 电 | 万千瓦 | 2608 | 29.9 |

6000千瓦及以上电厂供电标准煤耗 | 克/千瓦时 | 315 | -4.0 |

全国线路损失率 | % | 6.6 | 0.0 |

6000千瓦及以上电厂发电设备利用小时 | 小时 | 3969 | -349 |

其中:水电 | 小时 | 3621 | -48 |

火电 | 小时 | 4329 | -410 |

电源基本建设投资完成额 | 亿元 | 4091 | 11.0 |

其中:水电 | 亿元 | 782 | -17.0 |

火电 | 亿元 | 1396 | 22.0 |

核电 | 亿元 | 560 | 5.2 |

电网基本建设投资完成额 | 亿元 | 4603 | 11.7 |

发电新增设备容量 | 万千瓦 | 12974 | 24.2 |

其中:水电 | 万千瓦 | 1608 | -26.2 |

火电 | 万千瓦 | 6400 | 33.6 |

新增220千伏及以上变电设备容量 | 万千伏安 | 21785 | -2.6 |

新增220千伏及以上输电线路回路长度 | 千米 | 33152 | -7.8 |

注:全社会用电量指标是全口径数据,电源、电网基本建设投资为纳入行业统计的大型电力企业完成数。 | |||

资料来源:中电联

2015年,全国全社会用电量5.55万亿千瓦时,同比增长0.5%,增速同比回落3.3个百分点,“十二五”时期,全社会用电量年均增长5.7%,比“十一五”时期回落5.4个百分点,电力消费换档减速趋势明显。2015年电力消费增速放缓是经济增速放缓、经济结构优化等必然因素和气温等随机偶然因素共同作用、相互叠加的结果。分析具体原因:

一是宏观经济及工业生产增长趋缓,特别是部分重化工业生产明显下滑的影响。市场需求增长乏力,工业增加值和固定资产投资增速放缓,房地产市场低迷,钢铁、建材等部分重化工业行业明显下滑,如粗钢、生铁、水泥和平板玻璃产量同比分别下降2.3%、3.5%、4.9%和8.6%。二是产业结构调整和工业转型升级影响。国家推进经济结构调整和工业转型升级取得成效,高新技术行业比重上升,高耗能行业比重下降,单位GDP电耗下降、电能利用效率提升。三是气温因素影响。大部分地区冬季偏暖、夏季气温偏低,抑制用电负荷及电量增长。四是电力生产自身耗电减少的影响。全国跨省区输送电量增速大幅回落、线损电量同比下降3.7%,火电发电量负增长导致火电厂厂用电量增速回落。

电力消费主要特点有:

一是电力消费结构不断调整,四大高耗能行业比重下降。第三产业和城乡居民生活用电量比重分别比上年提高0.8和0.6个百分点,分别比2010年提高2.2和1.0个百分点;第二产业用电量比重分别比上年和2010年降低1.4和2.7个百分点,其中四大高耗能行业(化工、建材、黑色金属冶炼、有色金属冶炼)用电量比重分别降低1.2和2.0个百分点,反映出国家结构调整和转型升级效果显现,且2015年步伐明显加快。

二是第二产业及其工业用电量负增长,黑色金属冶炼和建材行业用电量大幅下降是最主要原因。第二产业及其工业、制造业用电同比均下降1.4%,其中四大高耗能行业合计用电同比下降3.4%,各季度增速依次为-1.3%、-1.7%、-3.6%和-6.6%,四季度降幅明显扩大,直接带动当季全社会用电量负增长;受固定资产投资增速回落特别是房地产市场低迷等因素影响,黑色金属冶炼和建材行业用电同比分别下降9.3%和6.7%,增速同比分别回落10.9和12.2个百分点,两行业合计下拉全社会用电量增速1.3个百分点,是全社会用电增速明显回落(若扣除这两个行业,则全社会用电量增长2.2%)、第二产业及其工业用电负增长的主要原因;可见,高耗能行业快速回落导致全社会用电增速明显放缓,其对电力消费增速放缓产生的影响明显超过其对经济和工业增加值波动的影响,这也是全社会用电量增速回落幅度大于经济和工业增加值增速回落幅度的主要原因。“十二五”时期,建材、有色金属冶炼和黑色金属冶炼行业用电年均增速分别比“十一五”回落7.5、10.5和11.5个百分点,回落幅度远大于其他制造业行业,这既是全社会用电增速换挡的最主要原因,也反映出传统工业结构在持续调整。

三是第三产业和城乡居民生活用电增速同比提高,电力消费增长动力正在转换。随着第三产业蓬勃发展、城镇化及居民用电水平提高,第三产业和城乡居民生活用电同比分别增长7.5%和5.0%,增速同比分别提高1.1和2.8个百分点,分别拉动全社会用电量增长0.9和0.6个百分点,“十二五”时期用电年均增速分别高于同期第二产业增速4.8和2.4个百分点,显示出拉动用电增长的主要动力正在从高耗能产业向第三产业和生活用电转换。第三产业中的信息化产业加快发展,带动信息传输计算机服务和软件业用电增长14.8%。

四是东部地区用电增速最高、用电增长稳定作用突出,西部地区增速回落幅度最大。东、中、西部和东北地区全社会用电量同比分别增长0.8%、0.2%、0.8%和-1.7%,增速同比分别回落2.7、1.5、4.0和3.4个百分点。东部地区用电在各地区中增速最高,其用电增长拉动全国用电增长0.4个百分点,是全国用电增长的主要稳定力量。西部地区用电回落幅度最大,四个季度用电增速依次为1.9%、3.3%、0.7%和-2.8%,下半年以来增速逐季回落,第四季度出现负增长、且降幅为各地区中最大;在产业结构调整升级、国内外经济增长缓慢、大宗商品市场持续低迷的环境影响下,高耗能行业用电增速回落,是西部地区用电量增速大幅回落的最主要原因,对全国用电增速回落的影响也很大。

二)电力供应能力充足,非化石能源发电快速发展、发电生产结构持续优化,火电设备利用小时创新低。

2015年,全国主要电力企业合计完成投资8694亿元、同比增长11.4%。其中,为贯彻落实《配电网建设改造行动计划(2015~2020年)》等文件要求,提升电网配电能力,电网公司进一步加大电网基础设施投资力度,全年完成电网投资4603亿元、同比增长11.7%;完成电源投资4091亿元、同比增长11.0%。全国净增发电装机容量1.4亿千瓦,创年度投产规模历史新高,其中风电新增投产超预期、达到历史最大规模。2015年底全国全口径发电装机容量15.1亿千瓦、同比增长10.5%。年底全口径发电量5.60万亿千瓦时、同比增长0.6%。全国发电设备利用小时3969小时、同比降低349小时,已连续三年下降。2015年,非化石能源发电装机容量和发电量占比分别比2010年提高8.1和8.3个百分点,电力供应结构逐年优化。

2010-2015年中国电力装机容量

资料来源:中电联

2010-2015年中国电力发电规模

资料来源:中电联

2010-2015年中国发电设备利用小时数

资料来源:中电联

电力供应主要特点有:

一是水电投资连续两年下降,水电发电量较快增长,设备利用小时保持较高水平。“十二五”期间水电新开工规模明显萎缩,随着西南大中型水电项目相继投产,年底全国主要发电企业常规水电在建规模仅有3200万千瓦,全年水电投资同口径同比下降17.0%,已连续两年下降,预计未来几年水电新增规模较小。年底全口径水电装机容量3.2亿千瓦,发电量1.11万亿千瓦时、同比增长5.1%;设备利用小时3621小时,为近二十年来的年度第三高水平(2005年、2014年分别为3664和3669小时)。

二是并网风电、太阳能装机及发电量快速增长。主要受2016年初风电上网电价调整预期影响,2015年基建新增并网风电装机再创新高,年底全国并网风电装机容量1.3亿千瓦,“十二五”时期风电爆发式增长,累计净增容量近1亿千瓦;全年发电量1851亿千瓦时、同比增长15.8%,利用小时1728小时、同比降低172小时。近几年国家密集出台了一系列扶持政策,极大促进了太阳能发电规模化发展,东部地区分布式光伏在加快增长,西北地区光伏大基地呈规模化增加,这是“十二五”期间新能源建设发展的亮点。受当地市场需求疲软、消纳压力较大等因素影响,西北、东北部分风电和太阳能比重较高省份“弃风”、“弃光”问题比较突出。

三是核电投产规模创年度新高,发电量高速增长。全年净增核电机组600万千瓦,年底核电装机容量2608万千瓦、同比增长29.9%。“十二五”时期,核电装机容量净增1526万千瓦、年均增长19.2%。全年核电发电量同比增长27.2%,设备利用小时7350小时、同比降低437小时。

四是火电装机大规模投产,发电量连续两年负增长,利用小时创新低。全年净增火电装机7202万千瓦(其中煤电5186万千瓦),为2009年以来年度投产最多的一年,年底全国全口径火电装机9.9亿千瓦(其中煤电8.8亿千瓦、占火电比重为89.3%),同比增长7.8%。全口径发电量同比下降2.3%,已连续两年负增长。火电发电设备利用小时创1969年以来的年度最低值4329小时,同比降低410小时。火电设备利用小时持续下降,主要是电力消费增速向下换挡、煤电机组投产过多、煤电机组承担高速增长的非化石能源发电深度调峰和备用等功能的原因,此外,火电中的气电装机比重逐年提高,也在一定程度上拉低了火电利用小时。但是从火电占比、机组出力、负荷调节等特性,以及电价经济性等方面综合评价,火电在电力系统中的基础性地位在短时期内难以改变。

2015年,全国6000千瓦及以上电厂火电机组供电标准煤耗315克/千瓦时、同比降低4克/千瓦时,显著超额完成国家《节能减排“十二五”规划》确定的2015年325克/千瓦时的规划目标。

五是跨省区送电量增速大幅回落。2015年,全国跨区、跨省送电量同比分别增长2.8%和-1.8%,增速同比分别回落10.3和12.6个百分点,跨区送电量增长主要是前两年投产的特高压直流工程新增送出,如锦苏直流、宾金直流、哈郑直流送电分别增长8.2%、32.7%和92.7%。南方电网区域西电东送电量同比增长9.8%。三峡电站送出电量同比下降12.0%。

六是电煤供应持续宽松,发电用天然气供应总体平稳。国内煤炭市场需求下降,煤炭供应能力充足,电煤消费已经连续两年负增长,电煤供需总体宽松。全国天然气消费需求增长明显放缓,天然气发电供气总体有保障,气价下调一定程度上缓解了天然气电厂经营压力,但仍有部分气电企业亏损。

三)全国电力供需进一步宽松、部分地区富余

2015年,全国电力供需进一步宽松、部分地区富余。东北和西北区域供应能力富余较多,华北电力供需总体平衡略宽松,华东、华中和南方区域电力供需总体宽松、部分省份富余,省级电网中,山东、江西、河南、安徽个别时段存在错峰,海南8月前电力供应偏紧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。