蛋氨酸,又称甲硫氨酸,化学名称甲硫基丁氨酸,是构成蛋白质的基本单位之一,是必需 氨基酸中惟一含有硫的氨基酸。它除了作为蛋白质的结构组分之外,还参与体内胱氨酸合成、 甲基的转移及磷的代谢和肾上腺素、胆碱和肌酸的合成,对人类和动物的营养至关重要。蛋氨 酸无法在动物体内合成,必须从食物中摄入。

氨基酸营养分类

资料来源:公开资料整理

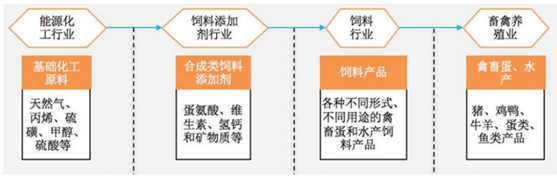

工业生产蛋氨酸主要用途为禽类和猪饲料的添加剂,将其加入饲料中,可以促进禽畜生长、 增加瘦肉量和达到缩短饲养周期的效果。蛋氨酸行业上游是丙烯、甲醇、天然气等能源化工行 业,下游主要是饲料业和畜禽养殖等产业。

蛋氨酸行业上下游

资料来源:公开资料整理

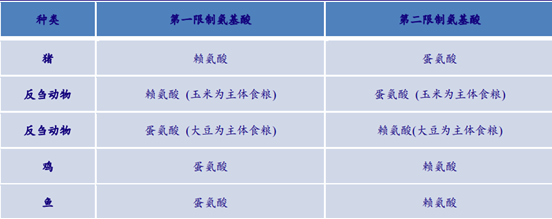

玉米和谷物主要做为饲料的能量原料,豆粕主 要做为饲料的蛋白质来源,但三者的蛋氨酸含量不能满足动物正常需求,容易引起动物蛋氨酸 缺乏。必需氨基酸按照需求程度和重要性可划分为第一、第二限制氨基酸,对于禽类、高产奶 牛和鱼类,蛋氨酸一般是第一限制氨基酸,对于猪,蛋氨酸一般是第二限制性氨基酸。

养殖业限制氨基酸

资料来源:公开资料整理

养殖业中通常需要在饲料中额外 添加蛋氨酸作为补充,目前国内主流配方禽类饲料中额外添加蛋氨酸的量在 0.1%左右,测算 蛋氨酸在饲料成本中占比仅为 1%左右。饲料总成本随蛋氨酸价格变动不大,下游行业对于蛋 氨酸的价格变化敏感度较低。 鱼粉中含有丰富的蛋氨酸以及其他多种氨基酸,常作为氨基酸来源补充于饲料中,与蛋氨 酸互为替代品。进口鱼粉质量指标中蛋氨酸含量为 1.5-1.8%,与单从补充蛋氨酸的角度出发, 添加 57 千克鱼粉等同于 1 千克蛋氨酸的效果。相比鱼粉需要从自然界获取,近年来过量捕捞 造成渔业资源枯竭,鱼粉产量有下降趋势,合成蛋氨酸通过工业化大生产得到,可以简单而粗 暴的扩大生产规模。

全球鱼粉年产量(百万吨)

资料来源:公开资料整理

全球鱼粉价格(美元/吨)

资料来源:公开资料整理

目前市售的蛋氨酸有四个品种,分别为固体蛋氨酸、液体蛋氨酸 (羟基蛋氨酸,又称蛋氨 酸羟基类似物,Methionine Hydroxy Analog, MHA)、羟基蛋氨酸钠盐和羟基蛋氨酸钙盐。饲 料市场主要消费的是固体蛋氨酸和液体蛋氨酸,液体蛋氨酸通过使用专业喷撒系统给料,能够 实现自动化控制,降低人工给料误差和风险,达到精准定量和均匀混合。因而,规模较大、自 动化程度较高的客户更倾向于使用液体蛋氨酸。据安测算,目前全球液体和固体蛋氨 酸需求占比分别为 40%和 60%。

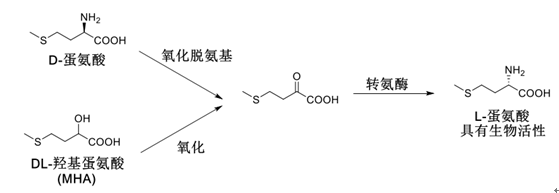

通常来讲,只有 L 构型的氨基酸才具有生物活性,才能被动物直接利用。固体蛋氨酸和液体蛋氨酸均为消旋的 DL 构型混合物。但 D-蛋氨酸在体内通过氧化脱氨基,转氨化转化为 具有生物活性 L-蛋氨酸。有研究表明,鸡对 DL-蛋氨酸的利用率为 L-蛋氨酸的 95%,猪对 DL- 蛋氨酸的利用率为 L-蛋氨酸的 100%。液体蛋氨酸在体内通过氧化,转氨化转化为具有生物活 性 L-蛋氨酸,因此与蛋氨酸等同使用,用做蛋氨酸的补充剂。

D-蛋氨酸和羟基蛋氨酸在生物体内转化与利用途径

资料来源:公开资料整理

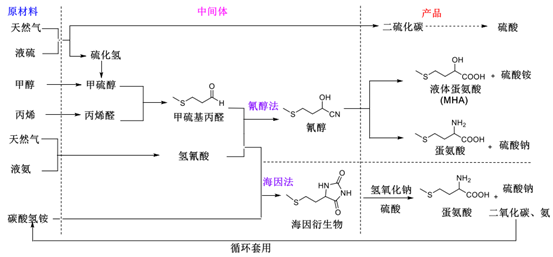

目前蛋氨酸生产工艺有发酵法和化学合成法。由于发酵法产品提取率低,菌种效率低,成 本高,韩国希杰是唯一使用发酵法生产蛋氨酸的公司。目前全球主要厂商均采取化学合成法。 化学合成法按反应中间体的不同又可分为氰醇法和海因法。

固体蛋氨酸及液体蛋氨酸工业生产工艺及产品

资料来源:公开资料整理

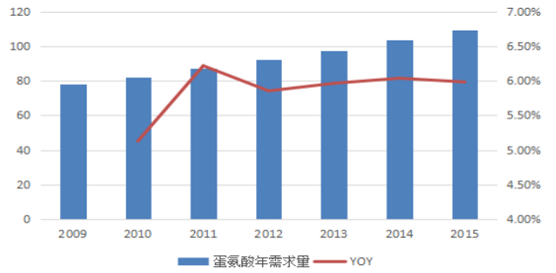

2015 年全球蛋氨酸年需求量达到 110 万吨,2010 年-2015 年同比增速一直稳定在 5%-6.5% 之间,需求增速稳定。

蛋氨酸全球年需求量(万吨)和增速

资料来源:公开资料整理

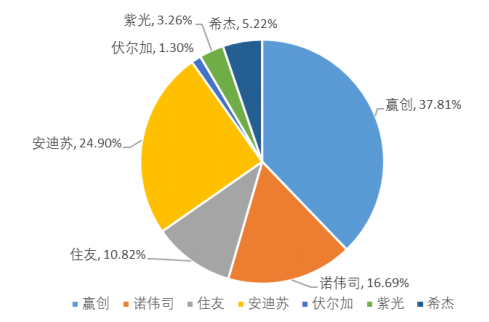

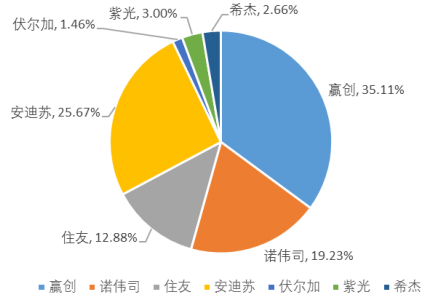

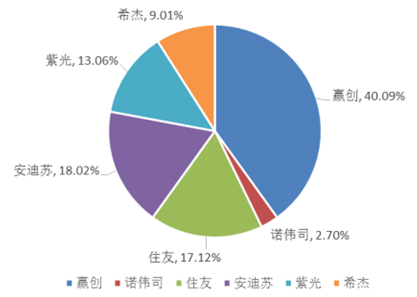

蛋氨酸市场是典型的寡头垄断市场,行业集中度高。蛋氨酸行业具有规模化和一体化的特 点,属于资金和技术密集型产业,固定资产投资大、项目建设周期较长,另一方面,蛋氨酸生 产工艺的复杂性,目前为止只有少数寡头真正全面掌握了成熟技术,较高的资金壁垒和技术壁 垒阻碍其他企业的进入,蛋氨酸行业成为巨人之间的游戏。 蛋氨酸主要有赢创、安迪苏、诺伟司、住友、紫光、希杰、伏尔加、新和成八家生产商, 2015 年全球蛋氨酸理论产能为 153.4 万吨,2015 年全球蛋氨酸的实际供应量为 116.5 万吨。其 中赢创、安迪苏、诺伟司和住友四大寡头拥有 2015 年全球蛋氨酸产能的 90.2%,占 2015 年全 球供应量的 92.9%。

2015 年蛋氨酸全球产能比例

资料来源:公开资料整理

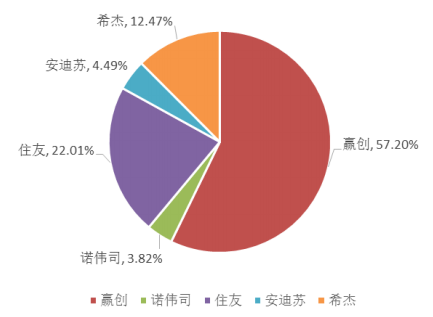

2015 年蛋氨酸全球市场份额

资料来源:公开资料整理

从产能来看,赢创的产能占到全球总产能的近四成,其五家蛋氨酸工厂分布在欧洲、美国 和亚洲,可以通过调整五个工厂的生产以及销售进度、对库存的调整来达到市场供应量,对全 球的供需格局都有重要影响,是目前市场具有重要定价权的公司。对比往年的产量与产量数据, 赢创开工率低于安迪苏、诺伟司和住友,体现其控制供应量以确保合理利润空间的策略。

从产品类型来看,国际蛋氨酸龙头依靠其产品组合优势,充分整合蛋氨酸和酶、微量元素、 维生素等多种营养品资源,打造复合制剂组合,提升产品技术含量和产品附加值,已经完成从 初级产品供应商向产品+解决方案转型。同时也大力培育和拓展反刍动物和水产养殖等新兴市 场,打开蛋氨酸新的市场增量。如安迪苏面向反刍动物市场推出的 Mepron®反刍动物专用蛋 氨酸;赢创面向反刍动物市场推出的 Mepron®反刍动物专用蛋氨酸;赢创面向鱼类市场推出 的 DL-Methionine for Aquaculture™;赢创面向虾类和贝壳类市场推出的 AQUAVI® Met-Met; 诺伟司推出的艾维酸®DA 和 MINTREX®提供鱼虾蛋氨酸源的同时,分别起着维护肠道健康和 补充微量元素的目的。

全球蛋氨酸生产厂家技术及产品类型

资料来源:公开资料整理

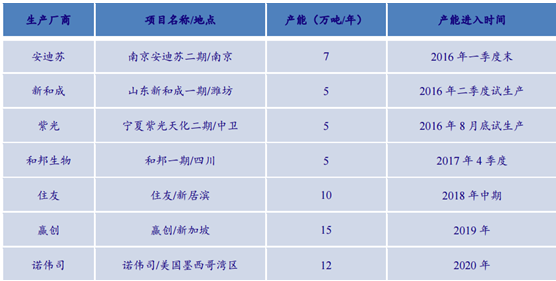

目前蛋氨酸生产基地分布在欧洲、北美洲和亚洲,其中欧洲占 60 万吨,亚洲(包含中国) 55.8 万吨。按照公开资料推算,2016 年底全球蛋氨酸理论产能将达到 170 万吨;2017 年底全 球蛋氨酸理论产能将达到 175 万吨;到 2020 年底,全球蛋氨酸产能预计将达到 212 万吨。从 竞争格局来看,紫光、新和成、和邦生物与韩国的希杰四家企业为行业新进入者,新产能的进 入会打破现有行业格局,加剧行业竞争,市场集中度暂时趋于分散,直至新进入者的淘汰或确 定优势,新垄断格局的诞生。

2016 年-2020 年蛋氨酸产能进入情况和预计进入情况

资料来源:公开资料整理

2009-2016 年的 7 年间,固体蛋氨酸价 格经历了 2 次较大的波动:第一次是在 2009 年,法国罢工等引发供应紧张,价格出现上涨。 第三次是在 2014 年-2015 年初,紫光由于环保问题停产;美国蛋氨酸生产原料工厂接连出现 事故;进口厂家对国内第二季度市场需求判断不乐观导致供应缩减,加上通关延迟,造成蛋氨酸供应紧张,导致蛋氨酸价格创历史新高,接近 120 元/千克。伴随 2014 年第四季度宁夏紫 光、新加坡赢创工厂、马来西亚希杰工厂投产释放产能,2016 年一季度末安迪苏南京工程二 期建成达产,国内供应压力逐渐加大,目前蛋氨酸市场价格处于低位。

2009 年以来国内固体蛋氨酸价格走势图 (元/千克)

资料来源:公开资料整理

1995-2015 年 20 年间,中国蛋氨酸进口量增长 4.5 倍,年化增速为 7.80%,进口 蛋氨酸量增加的背后,是国内养殖业的高速发展带来的需求。2015 年我国全年进口蛋氨酸 15.8 万吨,创 5 年来同期新高,同比上涨 20.30%。2016年 1-7 月,累计进口量达到 10.2 万吨,同比 增长 13.57%。在国内产能逐步进入市场后,进口量仍在加大,国内市场供应愈发宽裕,短期内国内蛋氨酸市场供过于求,这也意味着未来一段时间内国内蛋氨酸市场仍面临较大的压力。

国内蛋氨酸进口量月度累计值(吨)

资料来源:公开资料整理

国内蛋氨酸年进口量(吨)和同比增速

资料来源:公开资料整理

我国 2015 年国内蛋氨酸全年 22.2 万吨供应量,有 15.8 万吨为进口,自给率仅 29%,71% 的蛋氨酸依靠进口满足,自给率低。其中,赢创占进口总量的 57%,住友占比 22%,希杰占 比 12%,安迪苏占比 4%。相比于供应格局,安迪苏进口量少的原因是南京安迪苏一期 7 万吨 产能投产后,从国内直接供货,优势更大,证明安迪苏的国内布局深远而成功。国内企业紫光 占比达到 13%,本土蛋氨酸企业加速进入市场。

2015 年国内蛋氨酸供应格局

资料来源:公开资料整理

2015 年国内蛋氨酸进口格局

资料来源:公开资料整理

国内的蛋氨酸产业在卧薪尝胆后终有所突破, 紫光在重庆 1 万吨/年产能因环保问题关停后,宁夏紫光一期 5 万吨/年蛋氨酸产能于 2014 年 12 月建成生产,二期 5 万吨/年蛋氨酸于 2016 年 8 月底试生产。南京安迪苏建设 14 万吨/年 液体蛋氨酸项目,一期 7 万吨/年液体蛋氨酸项目 2013 年已建成试运行,二期 7 万吨/年液体 蛋氨酸项目于 2016 年一季度末满产。新和成计划分两期建设年产 10 万吨/年蛋氨酸项目,一 期 5 万吨/年蛋氨酸产能 2016 年 6 月底试生产,预期 9 月底出产品。到 2017 年底,国内蛋氨 酸产能将达到 34 万吨/年。

国内蛋氨酸产能分布

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国蛋氨酸行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国蛋氨酸行业市场竞争态势及发展前景研判报告

《2024-2030年中国蛋氨酸行业市场竞争态势及发展前景研判报告 》共八章,包含全球及中国家中国蛋氨酸产业链结构及全产业链布局状况研究,中国蛋氨酸行业重点企业布局案例研究,中国蛋氨酸行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国蛋氨酸需求量及进出口贸易分析:国内蛋氨酸供应不足,需从国外大量进口[图]](http://img.chyxx.com/2021/04/20210408134155.png?x-oss-process=style/w320)