瓷砖,是以耐火的金属氧化物及半金属氧化物,经由研磨、混合、压制、施釉、烧结之过程,而形成之一种耐酸碱的瓷质或石质等之建筑或装饰之材料,总称之为瓷砖。自亚洲金融风暴以来,2015年中国陶瓷砖产量第一次出现负增长,重要建陶产区广东、福建和辽宁陶瓷砖产量出现负增长,四川、山东和江西产量小幅度增长;广西、河南、湖北、陕西、河北等新兴建陶产区产量有不同程度增长,仅广西与河北增长幅度超过一成;辽宁、重庆、江苏、上海、新疆等地建筑陶瓷产量同比下降二成以上。根据中国建筑卫生陶瓷协会对全国各建筑陶瓷产区再次进行的调查和测算,2015年全国陶瓷砖生产线实际产能有效利用率不足八成,供需失衡的矛盾加剧了市场竞争,为了保住市场份额降价促销成为多数企业的不二选择,随着中国房地产发展进入新常态,建筑陶瓷行业基本告别数量增长的时代。同时也预示经过三十多年的快速发展,我国陶瓷砖生产能力和市场需求已经历过(或达到)历史峰值。2015年卫生洁具产品(包括卫生陶瓷及其配件、五金卫浴产品等)生产运行和市场销售基本保持平稳,产量和销售额都有微幅增长,其中卫生陶瓷企业的产销及效益,好于其他洁具和建陶企业。卫生陶瓷主要产区河南与河北两省产量有一定幅度增长,广东省产量明显下降;其他地区四川、上海、江苏减产超过二成。

相关报告:智研咨询发布的《2017-2022年中国陶瓷卫浴行业深度调研及发展趋势研究报告》。

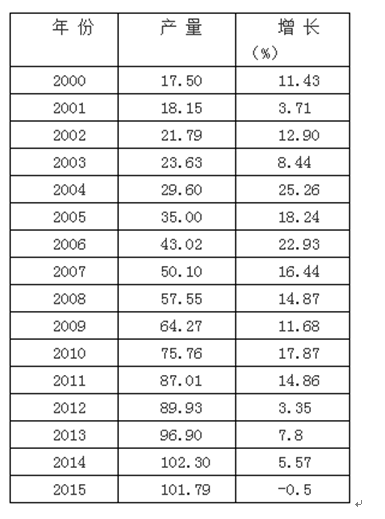

2015年全国陶瓷砖总产量101.8亿平方米(1017866万平方米),相对2014年102.3亿平方米的产量增长了-0.5%,是2000年以来我国陶瓷砖产量第一次出现负增长。自2004年以来,继2012年、2013年和2014年连续三年个位数增长之后,第一次出现负增长。

2000~2015年全国陶瓷砖年产量(单位:亿平方米)

资料来源:智研数据中心整理

2015年全国陶瓷砖产量数据特征与往年差异较大,主要特点有:由于全国陶瓷砖产量的负增长,在全国拥有陶瓷砖产业的26个省市地区中,有12个地区的陶瓷砖产量出现负增长,尤为引人注目的是上海(-43%)、辽宁(-36.5%)、江苏(-26.6%)、新疆(-24.6%)、重庆(-23.3%)等地区的陶瓷砖产量大幅下降;2015年陶瓷砖产量两位数增长的地区有:贵州(24.2%)、黑龙江(18.7%)、内蒙(16.5%))、广西(14.3%)、四川(10.9%)、河北(10.7%);全国六大主要陶瓷砖产区由于2014年卫浴第五大产区的辽宁省陶瓷砖产量大幅下降(-36.5%),跌出了六大陶瓷砖产区,广西陶瓷砖产量在2014年增长45.76%的基础上,2015年继续增长14.3%,成为全国排在四川之后的第六大陶瓷砖产区。

2015年全国主要省、自治区、直辖市陶瓷砖产量(单位:万平方米)

资料来源:智研数据中心整理

虽然2015年全国陶瓷砖产量主要省份的排位顺序相比往年有所变化,但没有动摇全国陶瓷产业的基本格局,广东、福建、江西、山东继续2014年的情况保持全国陶瓷砖四大产区的位置。2015年全国有12个省市自治区陶瓷砖产量出现负增长,2014年是10个省份陶瓷砖产量出现负增长,2013年陶瓷砖产量负增长也有10个省份,2012年全国11个省份陶瓷砖产量出现负增长,2011年全国11个省份出现负增长,2010年全国仅山东、重庆、湖南三省份出现负增长。发展明显放缓是整个行业的特征。

2015年我国的人均瓷砖消费量[=(年产量-出口+进口)/人口总数]达到6.69平方米(产量:101.8亿平方米;出口:11.39亿平方米;进口忽略;人口13.5亿);(2014年:6.74;2013年:6.33),已经处于世界高位,明显超过绝大多数的世界瓷砖生产制造消费大国,如:巴西、印度、伊朗等国。相对2014年我国人均瓷砖消费量数据略有下降,但我国的年人均陶瓷砖消费量仍然处于高位,目前仍是全球第一。历史上2005年西班牙年人均瓷砖消费量达6.7平方米/人,2015年我国年人均瓷砖消费量仍是全球最高。

2015年我国陶瓷砖行业发展具备以下方面的特征:

1、市场消费主力日渐年轻化

80、90后的崛起,让消费主力军呈现年轻化的趋势。品牌忠诚度降低、个性化需求提升,让消费者不仅关注产品的理性功能,更加追求品牌所带来的感性智慧和价值观契合。在装修居室时,消费者的偏好开始更加接受系统性解决方案的考量,而非单独类别产品的购买。同时,对个性化解决方案更为青睐,对服务的要求也更加严苛。如果能够围绕消费者客单价值的提升,围绕消费者陶瓷需要适度延伸产品和服务提升,将会从单个消费者身上获取更大的价值实现。

在这一前提下,定制陶瓷行业成为市场发展的蓝海。“定制体验家”模式成为市场发展主流。以为消费者解决整体家装定制方案为出发点,根据客户的要求,设计符合消费者需求的家装风格和个性化家具单品,让顾客体会到的不止是定制家装带来的便捷,而是定制一种个性化服务,使之越来越被市场关注。

2、市场总体需求增速放缓

在新常态的经济环境下,市场总体需求的放量增速放缓。消费者购买方式将突破现有的陶瓷建材渠道,购买场所和形式将呈现多元化融合。企业的品牌知名度很大程度上是建立在产品质量和服务基础之上的,如果企业的定制化服务能够很好地满足客户的要求,将有利于企业品牌价值的提升。

但是定制化产品的质量评估存在很大难度,受消费者认知、设计者审美等诸多因素影响。中小陶瓷企业因为技术相对落后,产品的质量和售后服务难以保证,大多凭借价格优势抢占市场。这就要求消费者对行业发展有清醒的认识,不能单纯被价格迷惑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国瓷砖行业市场供需态势及发展前景研判报告

《2023-2029年中国瓷砖行业市场供需态势及发展前景研判报告 》共十二章,包含中国瓷砖行业重点企业布局案例研究,中国瓷砖行业市场前景预测及发展趋势预,中国瓷砖行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年全球瓷砖行业市场供需分析:产销量均有所提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)