(一)看好天然气中长期发展

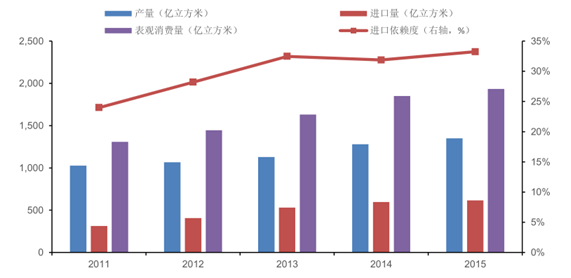

据统计,2015 年全球天然气消费量 3.47 万亿立方米,同比+1.7%,其中美国、俄罗斯、中国天然气消费量居前三位。2005-2015 期间,我国天然气产量由 493 亿立方米增长至 1350 亿立方米,表观消费量由 468 亿立方米增长至1975 亿立方米,十年 CAGR 分别达 10.6%和 15.2%,供应缺口不断扩大。“十二五”期间,我国居民用气人口提高 1.8 倍,天然气消费占一次能源消费比重从 2.7%提高至 5.9%,尽管发展迅速,但远低于世界平均水平 24%。作为世界第三大天然气消费国,我国目前人均天然气消费仅 146 立方米/人,远低于全球平均 452 立方米/人的水平,更不及 OECD 国家 1265 立方米/人。

根据 2014 年 6 月发布的《能源发展战略行动计划(2014-2020)》,提出到 2020 年我国煤炭消费比重降至 62%以内,要大力发展天然气,提高天然气储备能力,天然气消费比重提高至 10%以上。据此反推,“十三五”期间我国天然气消费 CAGR 将达 10%以上,2020 年消费量将达 3200-4100 亿立方米。

尽管2015年我国天然气表观消费增速有所放缓,但2016H1,中国天然气表观消费量1043.80亿立方米,同比+10%,较 2015 年全年增速回升 5 个百分点。看好天然气作为一种优质、高效的清洁能源,未来发展空间巨大。

(1)天然气价改,企业成本降低,刺激天然气消费

制约我国天然气消费迅速增长的一个很重要原因是国内天然气生产不足,价格较贵,特别是我国富煤的资源特性。天然气价格构成一般包括管道地区门站价格、省级管输费、城市管网配气费,2015 年连续两次共下调天然气门站价格 1.1 元/方,但实际体现在用气企业的成本下降只有一部分,降价红利有相当部分被中间管输企业拿走。2016 年 8 月 16 日,国家发改委发布《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》,8 月 31 日发布《关于加强地方天然气输配价格监管降低企业用气成本的通知》,天然气行业改革再加速,旨在进一步降低下游用户用气成本。随着“管住中间,放开两头”的改革思路持续推进,将进一步促进我国天然气消费。

(2)天然气下游应用广泛,清洁环保

天然气下游应用广泛,主要用于城市燃气、工业领域、天然气发电和天然气化工。由于天然气热效率高,燃烧后的污染物排放量比煤炭、石油低得多,随着环保力度的持续加强,“煤改气”、分布式能源的发展,天然气基础设施的不断完善,预计未来天然气在我国能源消费结构占比进一步提高。

2011-2015 年 我国天然气生产消费情况

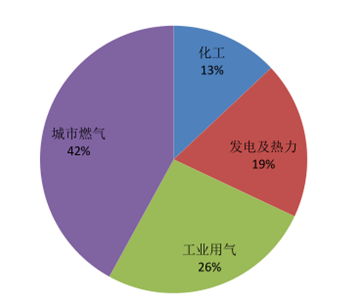

2015年我国天然气消费结构

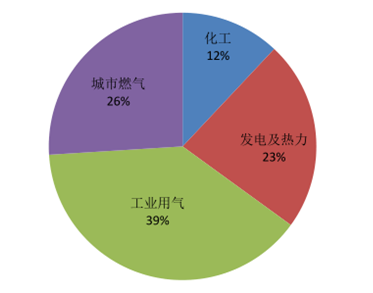

2020 年我国天然气消费结构

相关报告:智研咨询发布的《2016-2022年中国石油天然气市场专项调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油天然气开采行业市场运行格局及发展策略分析报告

《2024-2030年中国石油天然气开采行业市场运行格局及发展策略分析报告》共九章,包含石油天然气开采技术及设备分析,国内主要油气开采企业,2024-2030年石油天然气开采业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。