我国物业管理行业管理规模巨大,但全国物业服务企业众多,行业呈现高度分散、行业集中度较低的特点。截止 2014 年底,全国物业服务企业家数达 10.5万家,平均每家物业服务企业对应的管理面积仅为 15.67 万平方米,单一企业取得的市场份额相对有限。

随着竞争不断深化,物业管理行业集中的趋势也愈发明显。以TOP10企业、行业百强企业为代表的综合实力领先的物业服务企业脱颖而出, 成为行业的领跑者。

在管理面积均值、人均管理面积、营业收入均值等主要经营指标方面,TOP10企业、行业百强企业、行业平均水平呈现显著分化态势,相关数据如下:

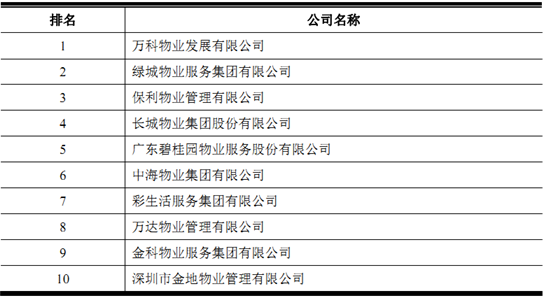

在我国物业管理行业中,TOP10 企业在管理规模、盈利能力、服务质量等方面,在行业中占据非常重要的地位。2015 年,TOP10 企业的管理面积均值同比大幅增长 74.84%,达到 1.33 亿平方米,是行业百强企业管理面积均值的 5.7倍;总资产均值 21.99 亿元,是行业百强企业的总资产均值5.1倍;TOP10 企业营业收入均值22.17 亿元;净利润均值1.82 亿元,分别是行业百强企业的 4.1 倍和 4.7 倍,经营业绩和盈利能力突出。根据中国物业管理行业TOP100研究组发布的《2016 中国物业服务百强企业研究报告》,TOP10 企业名单如下:

2016 中国物业服务百强企业综合实力 TOP10 企业

截止2014 年底,全国物业管理行业共有 10.5 万家物业服务企业,能够提供基础物业服务的企业数量众多, 但是市场对于优质的物业服务及延伸的社区服务是处于供不应求态势。

我国对从事物业管理活动的企业实行资质管理制度。根据《物业管理企业资质管理办法》,物业服务企业资质等级分为一、二、三级,且各个等级申请条件有严格限制,主要包括注册资本、专业人员数量、管理的物业类型、管理不同类型的物业的面积。 国务院建设主管部门负责一级物业管理企业资质证书的颁发和管理。省、自治区人民政府建设主管部门负责二级物业管理企业资质证书的颁发和管理, 直辖市人民政府房地产主管部门负责二级和三级物业管理企业资质证书的颁发和管理,并接受国务院建设主管部门的指导和监督。设区的市的人民政府房地产主管部门负责三级物业管理企业资质证书的颁发和管理,并接受省、自治区人民政府建设主管部门的指导和监督。其中,一级资质物业服务企业可以承接各种物业管理项目,二级资质物业服务企业可以承接 30 万平方米以下的住宅项目和 8 万平方米以下的非住宅项目的物业管理业务, 三级资质物业服务企业可以承接20万平方米以下住宅项目和5万平方米以

我国物业管理行业发展了 30 多年,行业已出现一批具有强大品牌影响力的物业服务企业,其提供的安全秩序、卫生环境、绿化园林、设备设施维护等物业管理服务已得到了业主和住户的认可, 在此基础上进行的社区文化活动和多种经营业务也不断地提升业主和住户的生活品质。 物业服务企业的品牌已是业主的物业保值增值和生活品质的保障。因此,品牌已成为物业管理行业的重要壁垒,特别是在现阶段行业集中化加快的过程中。

物业管理行业虽然是轻资产行业,不过由于流动资产主要是由流动负债形成,且资金分散在各个项目公司,因此物业服务企业在机械化、信息化和智能化的过程中以及行业集中化的过程中有较大的长期资金需求。随着规模的扩张,物业服务企业越来越多通过购置机械设备替代人工、打造企业信息管理系统、逐步推广社区智能化等方式提升管理效率, 逐渐从劳动密集型向劳动密集型与资金密集型结合的方向发展。物业管理行业的资金壁垒逐渐提升。

物业管理行业在服务管理、信息管理、财务管理、员工管理等方面对企业经营管理能力要求较高, 物业服务企业的管理团队及其管理经验和水平是企业形成核心竞争力的重要因素。优秀的物业服务企业在物业管理内容、信息系统运用、财务管理等方面的模式各有特点,并打造了一支稳定的经验丰富的管理团队。随着行业的进一步发展,管理壁垒越来越明显。

我国物业管理行业已有超过 30 年的发展历史,至今积累了规模巨大的物业资源、业主和住户资源。在行业集中化加快的趋势下,优秀物业服务企业在应用更多的新技术,发展创新业务,运用“互联网+”进行资源整合和发展社区经济的基础上获得越来越大的市场空间,也推动整个行业的发展和盈利水平。

近年来,社会相关行业对物业管理行业的机械化、信息化、智能化的技术和设备支持,特别是“互联网+”技术的广泛应用,是现阶段物业服务企业得以提高经营管理效率,应对人工成本上涨,充分利用社区资源发展创新业务的基础。随着新技术应用和“互联网+”技术和物业服务企业的各类业务更加融合,相互促进,完善和优化物业服务企业的盈利模式,将不断加快推进物业管理行业的发展。

物业服务企业作为社区物业管理服务的提供者,拥有社区资源优势,了解社区周边商家的具体情况,在整合社区周边商业资源、构建连接业主和住户与商家的服务平台具有独特优势。物业服务企业可将拥有的社区信息进行整理、加工、分析,并将其应用在社区服务中,极大地提高服务效率和客户体验,在和金融、健康、养老、餐饮、消费等行业的协同竞合中发挥越来越重要的作用,也提升对业主和住户的服务能力,将产生更强的竞争力。

随着我国经济增长的结构转型, 居民可支配收入的持续增长和居民消费需求的不断升级,居民消费在未来经济增长中将起到更重要作用,而居民在社区中的消费作为居民消费重要部分,未来市场空间广阔。根据国家统计局,2015 年我国人均可支配收入为21,966元,同比增长 8.9%。根据国家统计局《2015 年国民经济与社会发展统计公报》,2015 年我国社会消费品零售总额为 30.1 万亿,同比增长10.7%。物业服务企业在社区消费快速发展过程中具有较大优势。

资本市场在为优秀的物业服务企业提供更广泛的资金来源的同时也促进企业提升服务规范水平和服务质量, 提高管理效率和盈利能力, 促进行业优胜劣汰,优化行业资源配置。随着国内外资本市场的改革和发展,特别我国政府不断完善金融市场体系,健全多层次资本市场,提高直接融资比重,优秀物业服务企业越来越得到了资本市场的认可和支持。

2015 年全国物业管理面积8.42%,行业集中度仍较低。行业集中度较低带来竞争激烈的市场环境,对物业服务企业的经营能力、管理能力和抗风险能力提出较高要求。

随着近年职工最低工资标准和社保福利的政策性刚性调升,人工成本持续上涨,物业服务企业人工成本压力逐渐增大。物业管理成本增长较快,一定程度上压缩了行业的利润水平。

随着近年来物业管理行业不断变革和发展,物业服务企业纷纷通过机械化、信息化、智能化等技术手段实现物业管理规模作业、服务质量远程核查、物业管理人机互动等效果,加上社区经济及社区 O2O 的兴起促使物业服务企业向现代社区综合服务商转型,物业服务企业对机械作业设备、移动互联网、物联网、大数据等技术有了新的需求。

2015 年人均管理面积达 6,933.30 平方米,同比增长68.91%,较行业百强企业的人均管理面积 4,538.77 平方米高约 52.76%,体现了TOP10 企业的领先的技术水平和运营管理体系。

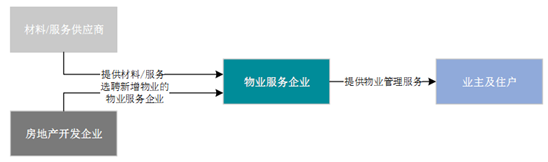

物业管理服务中物业管理行业与上下游行业关系情况

随着我国城镇化的推进,居民对购买房屋的要求也不断提升,房地产项目销售案场的展示效果、服务人员的服务水平、购房客户的现场体验成为了消费者选择购买物业的重要因素。另外,近年来房地产开发企业越来越多采用代理销售,代理销售工作人员需要利用销售案场进行销售工作, 因此房地产开发企业需要不断提升销售案场的专业化和标准化来支持代理销售的工作。所以,越来越多房地产开发企业引入物业服务企业对其销售案场进行方案设计、人员培训和现场管理,增强消费者购房的信心,满足代理销售的需求,促进房地产销售。对于物业服务企业而言,通过为房地产开发企业提供协销服务,实现对房地产项目的提前介入,推广物业服务企业品牌,获得后续物业管理商业机会和顺利开展物业管理服务打下基础。

销售案场服务中物业管理行业与上下游行业关系情况

相关报告:智研咨询发布的《2017-2022年中国物业管理行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![富力地产自救,碧桂园服务收购富力物业情况[图]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)