1、全球电子产业发展状况

印制电路板有着“电子产品之母”之称,几乎所有的电子设备都离不开印制电路板,电子产业的发展状况决定着印制电路板行业的发展。

全球电子产业的发展与世界经济形势息息相关,随着移动智能终端高速渗透阶段的过去,电子产业增长逐步趋缓。2014 年全球电子产业总产值达到 17,150亿美元,同比增长 3.4%,增长率低于历史平均水平,电子行业的增长主要由智能手机、汽车电子和光伏电池等少数领域拉动,同比增长率分别为 9.8%、7.9%和 8.3%,其他领域的产值基本与 2013 年的数据持平。

2013-2019 年全球电子产业发展状况及未来趋势

未来一段时间,电子产业总产值增长趋缓,但产业的结构性变化会比较明显。传统消费类电子产品市场逐渐被新的物联网概念产品所替代,产业设备与消费产品相互交融,包括支持物联网的硬件设备、可穿戴设备、智能化家居和汽车等电子产品。全球正逐步进入以物联网引领的电子时代,产业运营模式从过去单一产品和技术导向发展模式,迈向多元化应用和系统整合发展模式。在云端科技发展的推动下,智能移动设备逐渐成为下一代计算平台,个人电脑市场继续缩水,智能手机市场逐渐趋于饱和,与物联网相关的云计算、大型存储、传感器以及通信用基础设备等将有可能成为 2015 年及今后的重要增长点。预计在未来五年内,整个电子行业总产值将维持 3.5%的年均复合增长率。

2014 年汽车电子市场在汽车保有量提升、电子设备占比增加、电气化普及率提高等因素作用下稳健增长。2014 年全球汽车出货量约为 9,150 万辆,汽车电子市场规模达到 1,910 亿美元,同比增长 7.9%。在新能源汽车(混合动力汽车、插电混合动力汽车、纯电动汽车)快速渗透的背景下,电气化提升将长期推动汽车电子行业的发展。此外,消费电子产品的智能化概念正在全面影响汽车的设计制造。谷歌、苹果、特斯拉相继推出汽车智能化系统;传统汽车厂商宝马、奥迪、沃尔沃也着力推广智能化中控。消费者对舒适性和安全性需求的提升更促使了各种安全控制系统(如安全驾驶辅助系统、碰撞预测系统)等汽车电子产品的发展。

2、全球 PCB 行业发展状况

(1)未来几年全球 PCB 产业将保持平稳增长

美国著名的印制电路板市场分析机构 Prismark 公司的统计结果表明,在变化多端的全球经济及产业发展形势下,近几年 PCB 行业仍然保持持续增长,2014年全球 PCB 总产值达到 574.37 亿美元,较 2013 年总产值 561.52 亿美元增长了2.29%。2014 年至 2019 年,全球 PCB 总产值年均复合增长率将保持 3.1%的速度平稳增长,年增长率看好的将是通讯领域、汽车电子领域、工控设备及医疗电子领域。预计 2015 年全球 PCB 总产值的增长率为2.7%,总产值将达到 589.87 亿美元,到 2019 年全球 PCB 总产值将达到 668.68亿美元。

2010-2019年全球PCB市场规模及趋势

(2)全球 PCB 产业发展格局及发展趋势

从 PCB 生产的全球区域划分来看,印制电路板的主要生产中心为中国大陆、中国台湾、韩国、日本、美国、欧洲以及东南亚地区。亚洲生产的 PCB 总产值约占全世界 PCB 总产值的 90%,中国是世界 PCB 生产最大国,并将会持续如此。

2014 年度中国大陆印制电路板产值达到 261.34 亿美元,同比增长 6.30%,占全球总产值 574.37 亿美元的 45.50%。

2013-2019 年全球 PCB 市场状况及发展趋势(按区域划分)

由于欧美发达地区进行产业结构的调整以及亚洲地区的成本优势,全球 PCB的制造不断由欧美转移至亚洲,特别是中国大陆。2014 年中国大陆依旧保持 PCB产业第一大国的地位,其中最重要的因素为成本优势和完善的产业链两个方面。

与世界其它区域相比,中国在劳动力、土地、水电、资源和产业政策等方面保持较大的优势。与此同时,下游产业尤其是全球整机制造在中国蓬勃发展,提供了对 PCB 产品巨大的市场需求。2014 年中国大陆和台湾地区 PCB 产值分别增长6.30%和 6.30%。预计 2014 年至 2019 年,全球 PCB 总产值的复合年均增长率为3.1%,而中国大陆依旧是 PCB 产值增长最快的区域,将保持 5.1%的年增长率,到 2019 年预计将占全球 PCB 总产值的 50%以上。

2014 年日本 PCB 产值约为 67.20 亿美元,相比 2013 年的 70.19 亿美元下降4.30%,占全球 PCB 总产值的 11.70%。日本在近几年持续将低技术含量的 PCB批量生产移往其他低制造成本的地区,尤其是东南亚各国。未来 5 年仍将持续如此,日本 PCB 产值预计未来 5 年将下降 5.0%。掌握核心材料、设备和生产技术是日本 PCB 厂商的核心竞争优势,在 IC 载板和挠性板的制造方面依然处于全球领先地位。

2014 年韩国 PCB 产业陷入困境,产值约为 75.82 亿美元,相比 2013 年的81.42 亿美元下滑 6.90%,占全球 PCB 总产值的 13.20%。一方面,韩国 PCB 企业受到韩元强势影响,销售量和净利润受到冲击。另一方面,三星智能手机销量表现不佳,引发整个韩国电子产业链业绩堪忧,作为韩国 PCB 产业的最大客户,三星 2014 年营业收入的波动直接导致韩国 PCB 厂商的惨淡经营。2015 年受到主要客户推出新产品带动,订单量正逐渐恢复,业绩可望改善。未来 5 年,韩国PCB 产值年均复合增长率预计为 2.6%,宏观形势保持正增长,到 2019 年占全球PCB 总产值的份额维持在 13%左右。

北美目前主要生产技术含量较高的 PCB 板,其产品主要应用市场为航空航天及军事领域、通信领域、工业控制和医疗电子等高附加值电子市场,由于其在研发支出上投入较大,加上投资新设备和工艺已经为北美的 PCB 行业注入了新鲜的血液,未来一段时间内,将使其继续保持在 PCB 行业技术上领先的地位。

欧洲 PCB 产业相对成熟,其重点在小批量和高价值的 PCB 板,其主要面向欧洲市场,服务于欧洲的工业仪表和控制、医疗、航空航天和汽车工业等业,此外,欧洲的高端 PCB 产品也出口到亚洲、北美等市场。由于欧洲厂商在成本上难于与亚洲厂商竞争,因此,较低端的 PCB 产品主要依赖进口。欧洲 PCB 新的增长引擎将在新能源保护和汽车电子领域。

其他 PCB 生产区域主要为东南亚国家,目前东南亚生产 PCB 板最大的国家为泰国。在东南亚投资的厂商主要为日资和台资公司,由于中国劳动力和环保成本的增加,越来越多的外资厂商开始考虑“China+1”的策略,即积极寻求除中国大陆外的另一个生产基地,以分散风险、降低成本,东南亚地区的国家则是这些外资企业的首选。

(3)全球 PCB 产品结构及发展趋势

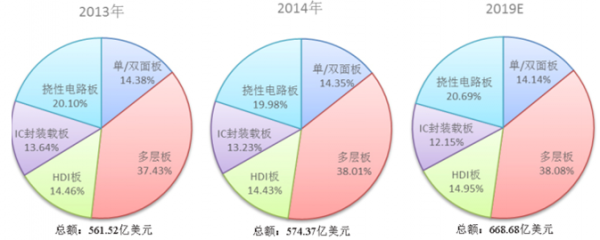

据统计数据,2014 年度除 IC 载板的产值下降外,其他产品均呈增长趋势。其中 IC 载板的产值较上一年度下滑 0.8%;挠性板没有达到期望的高增长,2014 年的年增长率只有 1.7%;单/双面板产值增长了 2.1%;常规多层板产值在 2014 年增加 3.9%;HDI 板的产值增加了 2.1%。

2013-2019 年全球 PCB 市场状况及发展(按产品划分)

从 PCB 产品类别划分来看,单/双面板制造的进入壁垒相对较低,竞争比较充分,集中度较低,产品价格受下游整机价格的影响较大。而高端印刷线路板,如多层板、HDI 板等,产品附加值较高,同时对技术、设备、工艺等要求较高,进入壁垒相对较高,扩产周期较长,市场需求受终端电子产品快速发展的影响而持续上升。

2014 年多层板产值达 218.34 亿美元,占总产值 574.37 美元的 38.01%,仍是PCB 市场发展主流,多层板工艺流程日益成熟,产品附加值较高,是目前大多主要 PCB 厂商全力主攻的方向。预计到 2019 年,多层板产值将达到 254.63 亿美元,年均复合增长率将达到 3.1%,其主要需求动力将来源于汽车电子和通信设备等领域。

2014 年 HDI 板全球产值为 82.88 亿美元,其中智能手机对 HDI 板的需求大增,带动智能手机应用领域的 HDI 板产值较 2013 年同期增长 15.7%。预计 2014年到 2019 年,HDI 板的年均复合增长率都将达到 3.8%,其主要推动力是智能手机和笔记本电脑等便携式终端电子产品,智能手机和笔记本电脑将分别带动 HDI板产值增长 6.8%和 9.6%。随着智能手机设计往轻薄短小的方向持续发展,市场趋势从使用高阶 HDI 板转入采用任意层 HDI 板。任意层 HDI 板以激光钻孔打通层与层之间作连通,中间的基材可省略铜箔基板,从而使产品更轻薄。但是,由于投资金额高等因素的限制,目前全球具备大量供给任意层 HDI 板能力的厂商仍然集中在外资 PCB 企业。

2014 年挠性板的全球产值为 114.76 亿美元,预计到 2019 年将增长到 138.32亿美元。近年来以智能手机、平板电脑等移动电子设备为首的消费类电子产品市场高速增长,极大地推动了作为其主要连接配件的挠性板市场发展。另外,可穿戴智能设备等新兴消费类电子产品市场的快速兴起也为挠性板带来新的增长空间。同时,各类电子产品显示化、触控化的趋势也使得挠性板借助中小尺寸液晶屏及触控屏进入到了更为广阔的应用空间,市场需求日益增长。此外,挠性板由于其可弯曲、体积小等特性,近年来作为连接组件被广泛应用在汽车的电子控制单元上,汽车产销量增加以及汽车电子智能化水平提升,也带动了车用挠性板市场的扩张。

2014 年 IC 载板产值为 75.98 亿美元,预计到 2019 年将增长到 81.22 亿美元,年均复合增长率为 1.3%。智能手机是拉动 2014 年 IC 载板市场发展的主要动力,该领域同比增长率达到 21.4%。随着电子产品向高频高速、轻薄短小和多功能系统集成方向发展,将促使以 IC 载板为基础的先进封装测试市场得到快速发展。IC 载板产业过去从日本逐步转移到台湾,韩国厂商也在政府支持下大力追赶,形成日台韩三足鼎立局面。中国大陆 IC 载板产业刚刚开始起步,未来产业转移空间大,具有巨大的发展前景。

3、中国 PCB 行业发展状况

(1)我国 PCB 产业发展现状

过去 10 年,中国迅速成为电子产品和 PCB 板生产大国,全球 PCB 板制造将继续向亚洲(尤其是中国大陆)转移。综观 PCB 产业近 10 年来的发展,中国因内需市场潜力、生产成本低廉以及政策红利等优势,吸引外资纷纷到中国内地投资,促使中国大陆 PCB 产业在短短数年便呈现高速的增长,已成为全球最大的 PCB 生产地区。至 2014 年,中国 PCB 产业已占据全球超过 45.50%的产出,达到 261.34 亿美元,比 2013 年的 245.95 亿美元增长了 6.30%。与此同时,近年来中国内资 PCB 制造商发展势头迅猛,合计 PCB 产值占全球的市场份额从 2013年的 13.50%增加到 2014 年的 14.70%,这个占比仍处于不断上升的趋势。

2013 年和 2014 年全球 PCB

(2)我国 PCB 行业处于转型升级期

自 2011 年起,发改委开始推行全国性的产业结构调整政策,以环保法规、进出口贸易法规来进行国家未来发展重点的转型,从“世界制造中心”转型为“世界市场”。政策的转向不仅造成 PCB 产业的成本提高、扩厂受限,这样的现象也将掀起另一波产业动荡,逐渐成熟的中国 PCB 产业预计将迈入另一个发展方向。

未来 10 年,中国较高的经济增长率将带动更多的电子产品消费,也促使中国大陆继续成为全球最大的 PCB 生产基地。但是,由于劳动力和原材料成本上升、沿海地区日趋严厉的环保要求等因素的影响,中国大陆 PCB 产业的发展将面临一些新的问题。目前中国劳动力成本上升、房租居高不下、环境保护投入持续增加、企业优化升级都加大了企业的成本,综合来看,PCB 产业向内地转移已势在必行。不少 PCB 中低端产品逐步向内地其他地区转移,尤其是湖南、湖北、江西、重庆等经济产业带,而高端产品和高附加值产品继续集中在长三角和珠三角地区。

随着生产成本低廉优势的逐步减弱,内资 PCB 企业的发展不得不面临转型升级问题。相较于欧美、日本等国家,内资 PCB 企业的弱势除体现在品质、规模、业务等几个主要方面外,更为重要的是投资门槛过高以及技术积累与创新障碍,这将严重制约内资 PCB 企业在接下来新一轮行业发展时期的市场竞争力。

其中,诸如 HDI 板、挠性板等高端 PCB 板的生产企业,突破点在于提升产品的质量、生产规模、相关技术的积累与研发创新,重点着力于引进自动化智能化生产,如激光切割机、激光打孔机、卷对卷自动生产装备等,用于提升生产效率;同时强化和完善产品检测,如特性阻抗、离子污染、检孔、X 射线和线宽等精密检测仪器应用,以确保产品质量。

高智能软件的开发、新工艺技术的优化与创新、物流系统的智慧化以及销售模式的互联化等新模式的出现,不光是关注工业生产方面的自动化,更广义地衍生到移动互联网、物联网、云计算、大数据等领域。对中国电子行业,尤其是PCB 制造领域,由自动化到智能化、再到智慧化的工业 4.0 时代的到来既是挑战也是机遇。技术革新、产业升级和政策调整有望革命性转变中国制造业的整体模式,“劳动密集型”的传统制造方式将转变为以自动化和工业机器人为主题的生产。

相关报告:智研咨询发布的《2017-2022年中国PCB行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。