一、业绩分析:行业回暖,业绩普遍改善

报告期内,受此轮回暖带动,房企销售大幅放量,带动其业绩继续边际改善,普遍有所好转。亏损企业数量由同期的39家降至26家,业绩增长房企数量提升至80家。而行业龙头继续充当利润收割机,前三季度招保万金现41%高业绩增速。

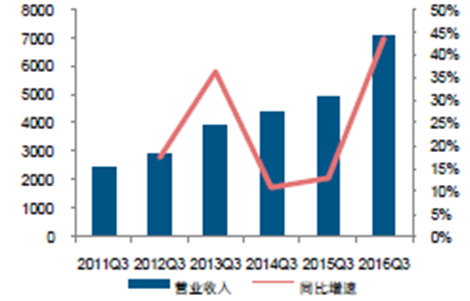

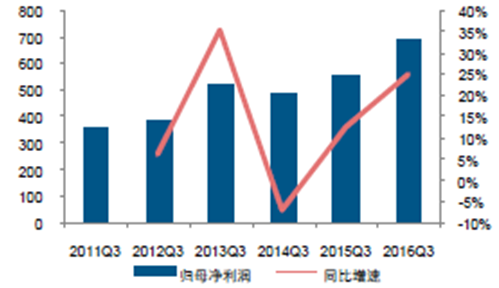

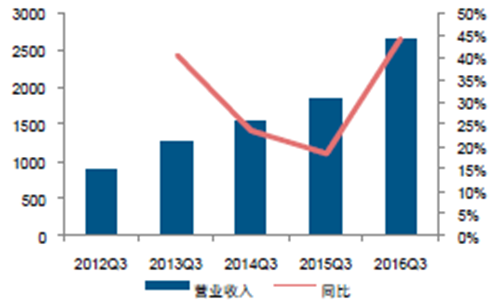

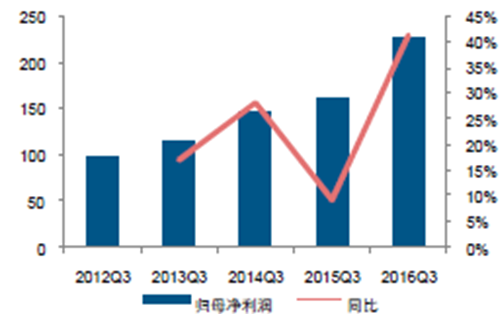

前三季度,139家房企共实现营业收入7052.09亿元,同比增长43.74%,增速相比去年同期大幅提升30.92个百分点;实现归母公净利润690.2亿元,同比增长25.36%,增速较去年同期的12.67%提升12.69个百分点。在本轮回暖的带动下,房企业绩加速改善。

2016Q3房企营业收入同比增长43.74%(亿元)

2016Q3房企归母净利润同比增速为25.36%(亿元)

二、亏损企业数量减少,过半房企业绩提升

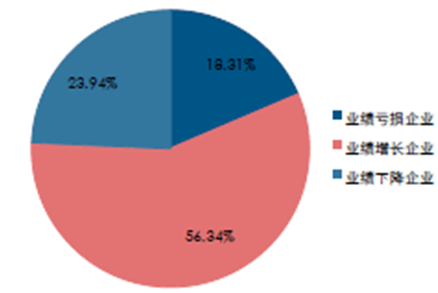

房地产企业绩普遍改善,业绩向上的房企数量由58家上升至80家,占比(56.34%)过半;而亏损企业数量由同期的39家下降至26家,占比缩小至18.31%;业绩下降的房企数量由43家降低至34家。

2016Q3亏损企业数量同比下降33.33%

业绩上升企业占比上升至56.34%(数量)

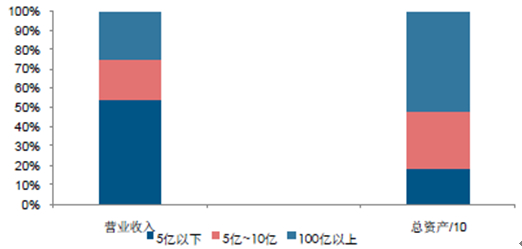

房企资产规模普遍提升,总资产超过1千亿以上的巨型房企达14家,50亿以下的仅有5家,100亿以下的共有13家。

相关报告:智研咨询发布的《2017-2022年中国房地产市场专项调研及发展前景预测报告》

三、行业龙头现41%高业绩增速

虽然市场回暖,带动房企业绩普遍提升,但是行业利润率依然处于下行通道中,此时龙头房企较强的竞争优势便逐渐凸显,市场份额持续攀升,盈利能力不断彰显。考虑到上市时间、上市场所及数据连续性等因素,我们继续选择“招保万金”为代表,研究龙头房企的业绩变化情况。

2016年前三季度,四大龙头公司共实现2663.86亿元的营业收入,同比增长44.63%,营收增速同比大幅提升26.13个百分点;实现226.98亿元的归母净利润,同比增长41.27%,业绩增速相对2015年大幅提升31.98个百分点。其中,整合后的招商蛇口业绩提升幅度较大。2016年全年龙头房企业绩大概率呈现出较高增速。

2016Q3“招保万金”营业收入同比增长44.63%(亿元,%)

2016Q3“招保万金”净利润同比增长41.27%(亿元,%)

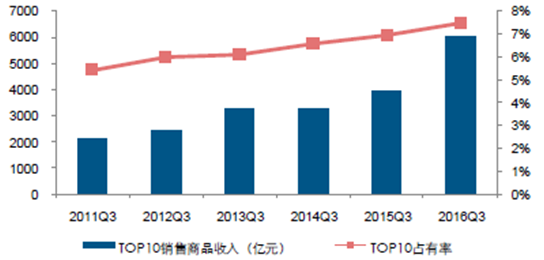

四、房地产行业集中度继续提升

随着行业空间逐渐见顶,三线库存依旧高企,楼市和土地市场机会向一二线核心城市集中,房企的竞争也愈加激烈,行业集中度持续提升是大势所趋。我们以上市房企销售商品和提供劳务收到的现金在全国商品房销售额中的占比代表集中度,则截至2016年三季度末,TOP10房企的占比提升至7.49%,比去年同期的6.98%提升0.52个百分点,同时比去年同期集中度提升率扩大0.16个百分点,集中度加速攀升。在行业利润率逐渐走低的大背景下,未来行业集中度将持续向上。

2016Q3TOP10房企销售商品收入占比由去年同期的6.98%提升至7.49%

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告

《2025-2031年中国宁波房地产行业市场发展态势及投资潜力研判报告 》共十五章,包含2020-2024年房地产行业融资分析,宁波房地产市场趋势分析,2020-2024年房地产政策法规分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询