我国已探明炼焦煤资源量2,803.6 亿吨,占比世界炼焦煤资源量的13%,是我国煤炭资源中的稀缺品种(占煤炭总储量的26.6%)。主要集中于华北、华东地区。其中,山西占全国炼焦煤资源55.4%,其次为安徽/山东/贵州/黑龙江,分别占比全国的7.1%/6.7%/3.6%/3.4%。品种齐全但焦煤,肥煤稀缺。我国炼焦煤查明资源储量中,主要为气煤(包括1/3 焦煤),而焦煤和肥煤仅占比23%和13%。另外,我国炼焦用煤硫份普遍偏高,硫分<1%的优质炼焦用煤较为稀缺。因此,资源状况决定了长期以来我国优质炼焦煤处于短缺局面。

炼焦煤资源分布;炼焦煤资源按煤种分类

相关报告:智研咨询发布的《2017-2022年中国炼焦煤行业发展趋势及投资战略研究报告》

焦煤产量年均增速由高处迅速回落。2001~2009 年,炼焦原煤产量年均增速为9%,远低于全国原煤产量的年均增速12.4%。随后因钢铁需求受基建刺激拉动,2010~2013 年,炼焦煤产量年均增速超过原煤,并于2013 年产量达到历史峰值13.3 亿吨,占比当年原煤总量的36%。随后受钢铁需求转弱影响,炼焦原煤产量呈逐年下跌的趋势,2015 年产量同比缩减4%至12.2 亿吨,较峰值累计下滑8%。在过去15 年中,整体来看,炼焦煤产量平均增速不及原煤,动力煤贡献多部分的原煤产量增长。

2007-2015年全国炼焦煤产量及累计增速

2001-2015年炼焦煤及原煤产量增速对比

2016 年以来产量降幅持续扩大。2015 年底,山西主焦煤车板价由15 年初的880 元/吨下跌44%至490 元/吨,受低价倒逼减产,炼焦原煤产量累计下滑4%。2016 年以来,受政策限产影响,炼焦原煤产量同比跌幅不断扩大。2016 年1-8 月,全国炼焦原煤累计产量同比下降13%至7 亿吨,降幅较今年4 月扩大4.7ppt。

2013-2016年炼焦原煤每月产量及累计同比

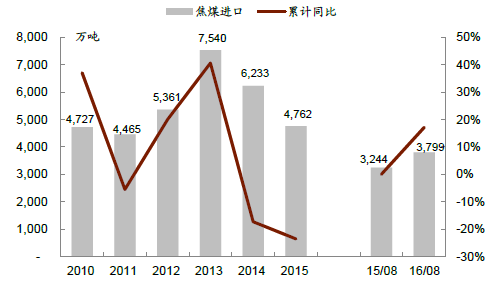

炼焦煤进口量重回升势。我国炼焦煤进口量于2013 年达到顶峰7,540 万吨(同比+41%),随后开始逐年下降。2015 年,炼焦煤进口量同比下降24%至4,762 万吨,同比跌幅小于煤炭总进口量跌势(同比减少30%)。2016 年春节后,受国内炼焦煤价格提价影响,进口海外炼焦煤数量重回升势。截至2016 年8 月,炼焦煤进口累计达3,799 万吨(同比增加17%),占比同期煤炭总进口量的21%。

2010-2016年炼焦煤进口及同比增速

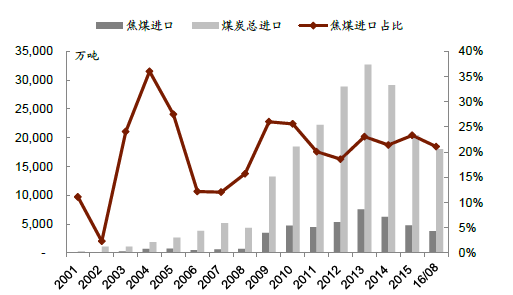

2001-2016年炼焦煤占比总煤炭进口份额

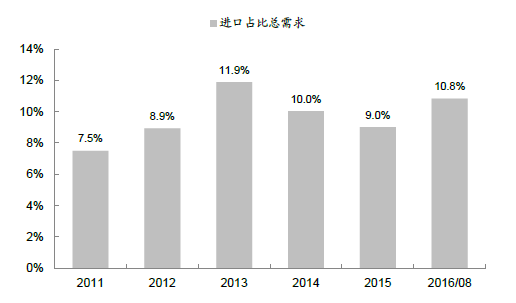

进口煤价格较国内倒挂,对整体供给影响有限。我国炼焦煤进口主要来自澳大利亚及蒙古,2015 年分别占比53%和29%。根据中澳自由贸易协定,2016 年1 月1 日起,进口澳大利亚炼焦煤关税从3%下降至零关税,对于交通便利及沿海地区的焦化企业、钢厂吸引力增加。受国内限产影响,1~9 月炼焦煤进口同比上升19.6%。然而9 月日本、欧洲、印度等国接货积极进一步推升国际煤价,进口炼焦煤价格暴涨,已较国内煤价出现倒挂。贸易商多持谨慎态度,港口成交量较少,9 月进口炼焦煤环比下降14%。总结来看,目前焦煤进口量仅占总需求(消费量+出口量)不足11%,对整体供需结构影响相对有限。

9 月进口炼焦煤较国内大幅溢价

炼焦煤进口量占比炼焦煤总需求量

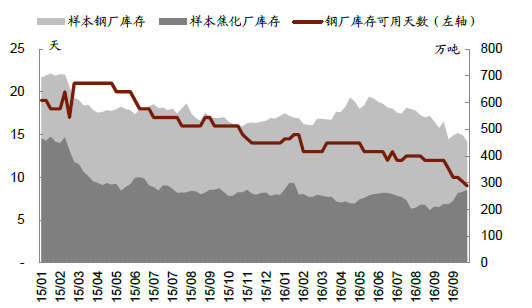

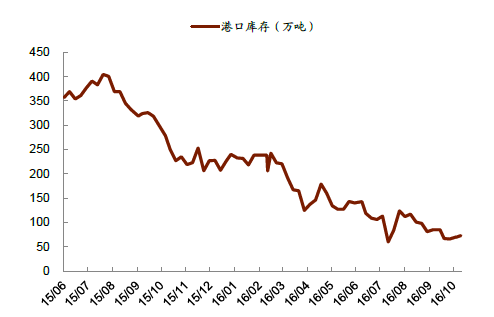

样本钢厂焦煤可用库存不足10 天,补库需求强烈。今年6 月起,我国样本钢厂炼焦煤库存持续下降。截至10 月底,样本钢厂库存可用天数仅为9 天;独立焦化厂库存小幅环比回升44 万吨至275 万吨,仍处于历史较低水平。另外,主要港口(京唐港、日照港及连云港)库存自春节后震荡下跌,9~10 月钢铁生产旺季加剧库存紧张,目前港口仅存82 万吨,远低于历史平均的524 万吨。

2015-2016年样本钢厂及独立焦化厂库存及可用天数

2015-2016年炼焦煤主要港口库存

从生产流程上,炼焦煤作为炼焦原材料处于产业链最上游,焦炭品种处于产业链中间,应运于最下端的钢铁行业的高炉冶炼。通常焦炭受到上游煤矿企业和下游钢厂的两头挤压,利润空间最小,处于弱势地位。各环节间传导具有一定时滞性。当钢铁价格上升,钢企利润增厚至一定程度时,各大钢企不惜提价增加对焦炭采购从而带动焦炭价格上涨。此轮钢铁价格上涨启动于2015 年12 月,而至今年3 月初焦炭品种开始提价,传导时滞约3 个月。当炼焦企业下游订单饱满急需增加原料采购时,上游焦煤企业获得议价话语权,焦煤价格顺势上涨。通常焦煤涨价滞后焦炭提价的2~3 周。

钢铁价格变动领先于焦炭

焦炭价格变动领先于焦煤

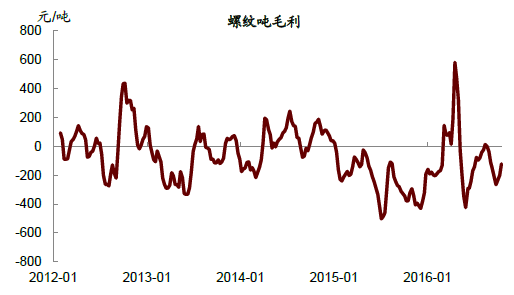

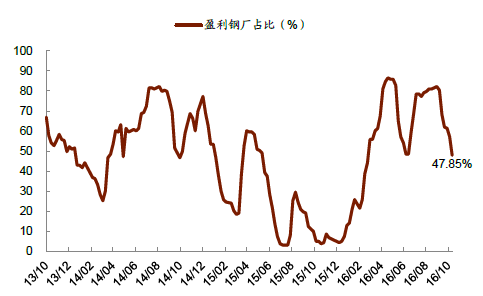

下游钢企利润已从高点回落。受今年夏季钢铁行业快速上涨,金九银十行情提前透支。全国钢材库存在进入传统消费旺季后连续上升,钢价表现承压。4 月中旬后,钢企利润从高点重回下行通道。截至10 月21 日,螺纹钢吨毛利亏损约122 元,国内盈利钢厂个数占比仅为47.9%,从9 月初的82%下滑34ppt。

螺纹钢吨钢毛利亏损

国内盈利钢厂占比回落

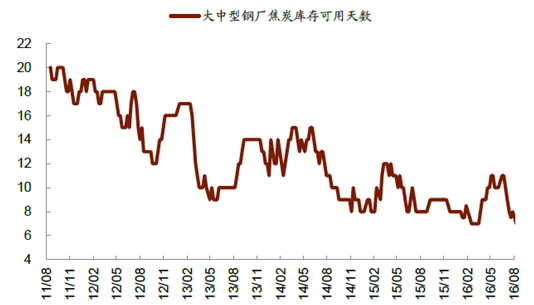

中游焦炭价格受成本及低库存支撑。截至10 月21 日,国内大中型钢厂焦炭库存平均可用天数仅为6 天,为本年度最低水平。钢厂原材料货源不足,采购积极性较高,因此尚未打压焦炭价格。另外,由于公路运输不畅,铁路运力紧张,叠加上游焦煤价格上涨,焦煤成本增加对价格形成支撑。目前,山西焦化厂利润平均在100~150 元左右,河北焦化厂利润在50~100 元之间。往后看,钢企因几无利润转而打压焦炭价格的可能性,将随着补库行情的完成而逐步增加。

钢厂焦炭库存处于历史低位

焦煤供给缺口难以有效填补,价格仍有上涨动力。目前政策限产叠加库存维持低位,焦煤供给紧张。我们测算,国家一级安全矿井恢复330 天生产,四季度月均可贡献焦煤增量480 万吨。在完全释放的情况下,可基本满足目前月均400~700 万吨的供给缺口。然而先进产能产量释放需要一定时间周期,今年内可实现的增产有限。因此我们认为,短期内焦煤市场供给缺口难以被有效填补,价格仍有上行动力。

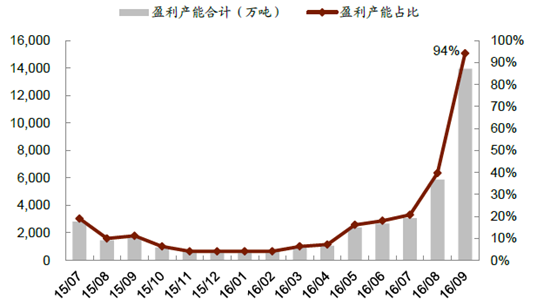

亏损产能环比大幅收窄。9 月份全国炼焦煤矿区亏损面仅在一成左右,盈利产能占比较8 月环比提升54.5ppt 至94.2%,主产矿区盈利大幅改善。所选取的122 个矿井中,盈利能力最强的矿区为开滦矿区及西山矿区,所选样本矿井全部实现盈利;内蒙的包头矿区盈利能力最差,盈利能力为47.9%。

主要炼焦煤矿区到唐山地区盈亏分析

汾西矿区到厂成本最低。在北方六大矿区中(汾西,西山,开滦,离柳,乌海和包头矿区),汾西矿区的原煤生产成本最高,约291 元/吨,但凭借其较高的精煤洗出率(58%)和便利的交通运输条件(运距950 公里),到唐山吨煤成本最低,约743 元/吨。而包头矿区虽然原煤生产成本低至207 元/吨,但精煤洗出率仅为35%,且到达唐山港的距离较长为1,200 公里,吨煤到厂成本约922 元/吨。

主要焦煤产区成本分析

钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。今年以来,受钢铁行业推动,炼焦煤累计消费量同比降幅从年初的低位-15%逐步收窄。截至8 月,炼焦煤累计消耗量为3.5 亿吨,较去年同期微跌1.1%。

2014-2016年炼焦煤需求量及累计同比

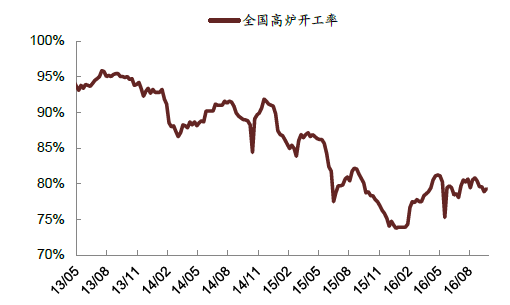

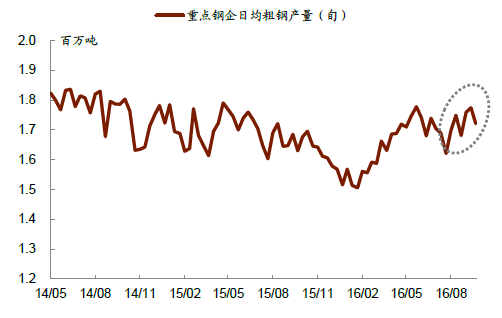

高炉开工率处于相对高位,日均粗钢产量仍在上升。焦煤、焦炭价格持续走高,不断推升钢企成本,但由于钢厂前期有较高的利润,目前并未亏损到现金流。而大多数钢企在上半年已有检修,所以近期钢企并未有停产检修的打算。根据中钢协统计数据,10 月上旬重点钢企粗钢日产174.3 万吨,环比上一旬末增加2.2 万吨,增长1.3%,产量不但未减反而有所增加。全国高炉开工率环比上旬下降1ppt 至78.3%,但仍处于年内的相对高位。短期来看,尽管钢厂利润已大幅回调,但考虑到复产高炉的停产减产具有一定滞后性,粗钢产量有望维持高位。

2013-2016年全国高炉开工率

重点钢企日均粗钢产量(旬度)

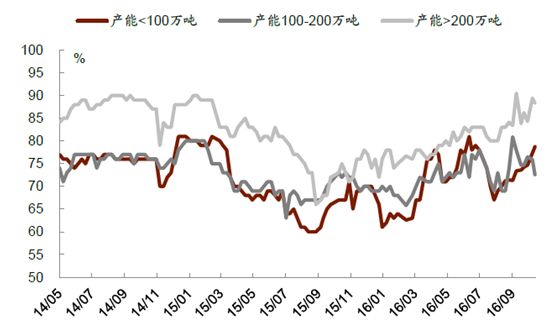

焦化企业开工率持续回升。今年7 月底后,焦化厂开工率震荡上行,其中产能不足100万吨的小型焦化厂开工率跳升最快,较7 月底增加12ppt 至79%;产能100~200 万吨以及产能超过200 万吨的焦化厂开工率分别较年初增加3.6%和8.3%至73%/88%。

2014-2016年焦化厂开工率

炼焦煤供需数据表

单位:万吨 | 2016/05 | 2016/06 | 2016/07 | 2016/08 |

炼焦精煤产量 | 3,462 | 3,589 | 3,516 | 3,565 |

炼焦煤进口量 | 442 | 581 | 446 | 649 |

总供给 | 3,904 | 4,170 | 3,962 | 4,214 |

炼焦煤消费量 | 4,614 | 4,629 | 4,468 | 4,624 |

炼焦煤出口量 | 8 | 14 | 4 | 6 |

总需求量 | 4,622 | 4,643 | 4,472 | 4,630 |

供给缺口 | 718 | 473 | 509 | 416 |

今年受276 天限产的影响,焦煤供给大幅收缩。截至今年8 月份数据,炼焦煤供给缺口较7 月环比收窄18%,但供给不足仍高达416 万吨,而2015 年底炼焦煤供给则为过剩346 万吨。

炼焦煤供给出现缺口

目前政策限产叠加库存维持低位,焦煤供给紧张。我们测算,国家一级安全矿井恢复330天生产,四季度月均可贡献焦煤增量480 万吨。在完全释放的情况下,可基本满足目前月均400~700 万吨的供给缺口。然而先进产能产量释放需要一定时间周期,今年内可实现的增产有限。因此我们认为,短期内焦煤市场供给缺口难以被有效填补,价格仍有上行动力。我们预计2016/2017 年柳林4 号焦煤均价分别为800/1,000 元/吨。

柳林4 号焦煤历年均价及预测

年份 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016E | 2017E |

价格(元/吨) | 1,480 | 1,675 | 1,461 | 1,156 | 886 | 692 | 800 | 1,000 |

同比增速 | - | 13% | -13% | -21% | -23% | -22% | 16% | 25% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼焦煤行业市场需求分析及未来前景规划报告

《2024-2030年中国炼焦煤行业市场需求分析及未来前景规划报告 》共十二章,包含2019-2023年炼焦煤行业各区域市场概况,炼焦煤行业主要优势企业分析,2024-2030年中国炼焦煤行业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国炼焦煤行业全景速览:供需偏紧,市场价格整体上涨[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国炼焦煤市场供需、价格及进出口贸易分析:炼焦煤价格大涨[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)