从工业机器人在韩国和日本的行业应用经验,结合国内以往的应用领域,考虑未来 行业应用的可能,中高端工业机器人将在汽车产业、通信电子、金属制品、 化工塑料、家电行业等有较为广泛及深入的应用。而中国内地广泛存在的其他行业 则有望采用中低端工业机器人,这些行业包括仓储物流、五金卫浴、石油化工、食 品饮料、烟草医药、饲料化肥等,众多下游领域的需求还在形成与增长中。

在传统的国内市场中,我国工业机器人的最初应用是在汽车和工程机械行业,主要 用于汽车及工程机械的喷涂及焊接。由于机器人技术以及研发的落后,工业机器人 还主要应用在制造业,非制造业使用的较少。据统计,近几年国内厂家所生产的工 业机器人有50%以上是提供给汽车行业。可见,汽车工业的发展是近几年我国工业 机器人增长的原动力之一。

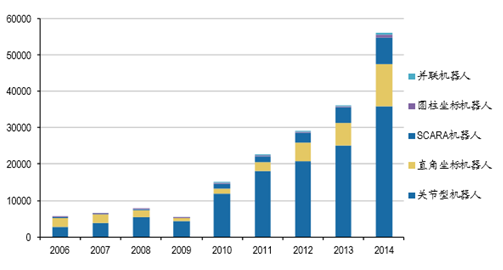

智研咨询发布的《2016-2022年中国工业机器人市场评估及投资前景评估报告》显示,在下游的机型中,主要以关节型机器人为主,关节型机器人2013年销量占比达到66%, 2014年仍在60%以上;其次为直角坐标机器人,2013年销量占比为16%,2014年接 近20%;SCARA机器人2013年销量占比11%,2014年提升至13%。目前的趋势是, 除了关节型机器人外,其他类型的机器人占比在逐渐提升,上升幅度较快的分别是 SCARA机器人和直角坐标机器人。

我国各类机器人销量及其占比情况

资料来源:智研咨询

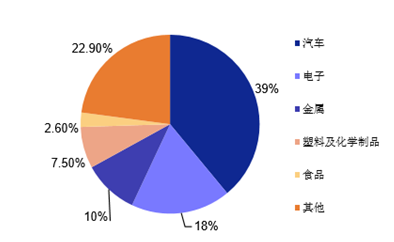

我国机器人安装数量按行业分布

资料来源:智研咨询

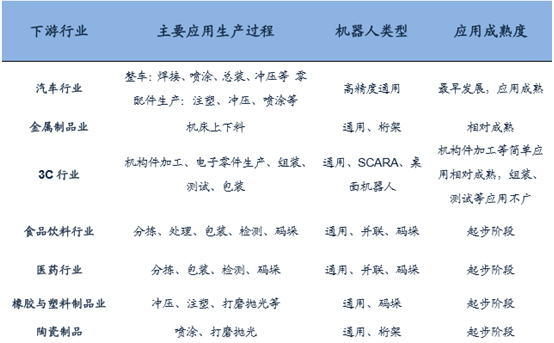

从行业应用的成熟度来看,目前在汽车、金属制品等行业,机器人应用相对成熟, 而在3C、食品饮料、医药、橡胶制品、陶瓷等行业,机器人的应用还正在处于起步 阶段。这些行业中,除了通用机器人以外,码垛机器人和并联机器人需求量较大, 结合到我国目前的产品结构,未来产业链末端环节的机器人需求量将逐渐增加。

我国工业机器人应用行业

资料来源:智研咨询

2014 年国内机器人应用相关行业

资料来源:智研咨询

未来,随着汽车行业去库存节奏加快,新增产能投放增速放缓,汽车行业需求占工 业机器人销量的比重将有所下降,而非汽车行业对机器人需求逐渐增加。在非汽车 的应用领域中,目前我国机器人渗透率较低,未来有充分竞争力的领域包括:3C行 业、食品制造及医药行业、陶瓷卫浴及物流仓储行业等。

2015年我国工业机器人产业核心零部件竞争格局

机器人核心部件 | 伺服电机和驱动 | 控制器 | 精密减速器 |

国外供应商 | 力士乐、安川、贝加莱、KEBA、倍福、 三菱、西门子、发那科、三洋等 | 发那科、松下、三菱、那智、安川、贝 加莱、KEBA、倍福、KUKA、ABB 等 | 纳博、Harmonic、SPINEA、住友等 |

国内供应商 | 埃斯顿、广数、汇川技术、英威腾、清 能德创等 | 固高、众为兴、新时达、广数、埃斯顿、 新松等 | 南通振康、苏州绿的、山东帅克、浙江 恒丰泰、秦州发展和上海机电等 |

技术差距 | 体积大、输出功率小 | 差距相对较小 | 精度差、寿命短、质量不稳定 |

其他 | 伺服电机国外供应商可选较多 | 大部分机器人企业有自己的控制器 | 全球减速器大多由纳博、Harmonic 制 造并销售 |

资料来源:智研咨询

2013-2015 年我国自主品牌工业机器人销量分别为 9600 台、17000 台和 22000 台, 全国总销量占比分别为 26%、30%和 34%,国产品牌已逐步打开市场。相较于国内工业机器人市场的整体增速,我国自主品牌工业机器人销量的增速更为强 劲。2014-2015 年我国工业机器人市场整体增速分别为 56%、16%,国产品牌工业 机器人销量增速分别为 78%、31%,增长势头明显优于整体增速,且有进一步扩大 趋势。

我国自主品牌工业机器人销量获迅速增长

资料来源:智研咨询

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国核工业机器人行业全景速览:需求增长及技术成熟驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)