国内年销量2000 万辆的乘用车行业对应着近千亿的专用座椅市场容量,并且相较于国内供应格局已然定型的其它汽车零部件,乘用车座椅之前一直被外资供应商所垄断,受益于自主车品牌崛起和成本曲线的下行压力,乘用车座椅的国产化盛宴才刚刚开始。我们认为乘用车是国内专用座椅厂商的“最终蓝海”,未来能够进入主流车厂供应体系的少数优秀企业有望成为对标江森自控、李尔座椅等世界500 强巨头的“隐形冠军”。

汽车座椅是提供乘员乘坐且有完整装饰并与车辆构为一体或分体的乘坐设施,座椅总成包括头枕、靠背、座垫、调节装置及连接件等。其中调节装置又包括高度调节、滑道、调角器及座垫前倾角调整等。由于汽车座椅是以人体工程学为基础,起着支承、定位和保护等功能,是汽车上的重要功能件,其设计的优劣直接影响到乘坐的安全性和舒适性,以及内饰的观感,在主机整体安全技术中占有重要地位。因此主机厂对座椅的技术要求高,核心部件需要达到很高的制造精度和较高的强度,制造难度较大。

汽车座椅结构

相关报告:智研咨询发布的《2017-2022年中国乘用车座椅市场运行态势及投资战略研究报告》

座椅是乘用车非常重要的零配件。一般轿车座椅平均价格在850-1050 美元左右,中档轿车在1400-1600 美元左右,高档甚至超过2000 美元,对于很多手动挡轿车座椅的成本占整车成本比例达到5%,成为除发动机、变速箱之外成本最高的汽车零部件之一。

我国汽车座椅产业链图

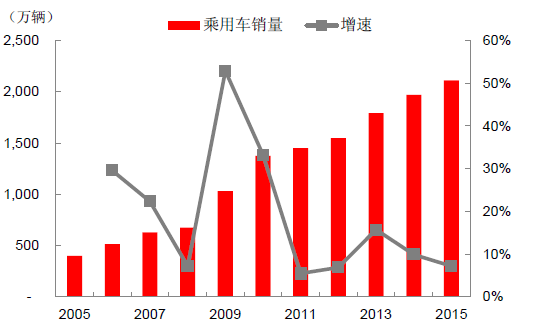

乘用车市场虽增速放缓,但量级巨大。根据中国汽车工业协会的数据统计,2005-2015 年乘用车销量一直呈现上升趋势,在2015 年首次突破2000 万辆,但增速有所放缓。多方机构预测,2016年乘用车市场将继续呈现低增长走势,增幅约5-7%,规模约为2150 万辆。

我国乘用车销量及增速

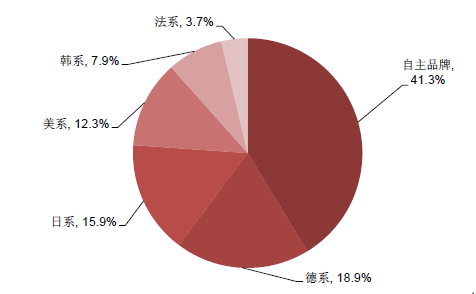

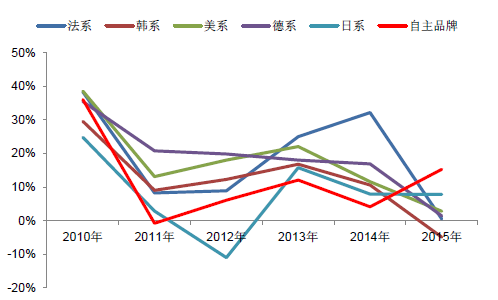

2015 年我国乘用车各系别市场份额

乘用车座椅市场空间广阔,千亿级别大市场。目前我国有近千家汽车座椅生产商,江苏、浙江以及广东是我国汽车座椅生产中心。在我国汽车产业整体发展的带动下,汽车座椅市场规模实现快速增长。2009 年,我国汽车座椅市场销售额(包括配件供应商)为250 亿元左右,2014 年为490 亿元左右,年均复合增速达14.4%。

2015 年,我国乘用车市场销量超过2000 万辆,按照每台车的座椅总成价格在3000-5000 元左右,2015 年我国乘用车的座椅市场容量理论值在600-1000 亿元左右。

我国汽车座椅销售额

作为汽车座椅需求量第一大国,国内汽车座椅市场却被外资品牌占据主导地位。目前国内乘用车座椅市场几乎被包括美国江森自控、美国李尔、法国佛吉亚、日本丰田纺织、加拿大麦格纳等外资或者在境内设立的合资厂控制。江森自控、延锋江森、李尔中国这三家企业(含其合资公司)约占中国60%的市场份额。仅美国江森一家公司,就在我国建立了10 多家汽车座椅和车内产品合资企业,占据全国市场近30%的份额。

2014 年中国市场为江森贡献了61 亿美元的收入,是江森最主要的收入来源。江森在中国拥有多达61 个制造基地,在这61 个制造基地中有42 个是和中资企业的合资企业。欧洲厂家对中国市场都非常感兴趣,佛吉亚计划在未来3 年内在中国新建7 家工厂,其中6 家合资工厂,1 家独资。李尔也在加大中国区投入。

目前我国汽车行业存在三种配套关系模式:即欧美模式、日韩模式和中国模式。在欧美模式中,零部件跨国公司数量多,综合实力雄厚,虽然具有较强独立性,但和整车公司保持着密切的战略合作关系。在日韩模式中,零部件企业几乎没有独立性,和单一的整车公司保持唇齿相依的关系。这两种模式虽有差异,但有一点是共同的,就是零部件和整车企业之间都保持着非常密切的关系。而在中国模式中,整车和零部件的配套关系不稳定,双方常常处于博弈状态,尚未形成稳定的战略合作关系,给新进入者提供进入这个市场机会。

我们认为未来乘用车座椅行业应重点关注三类企业:第一,有能力进入自主品牌及和新准入的乘用车企业市场;第二,与本土乘用车座椅企业合资;第三,凭借已有的技术及客户资源优势,从商用车座椅转入乘用车座椅行业。

中国乘用车座椅主要供应商

全球乘用车座椅主要供应商

汽车座椅市场和汽车市场密切相联。随着汽车市场产销量的不断扩大,汽车座椅的需求也在不断增长。2014 年乘用车全年销量1970 万辆,同比增长9.9%。2014 年,一汽-大众乘用车批售销量178万辆排名第一,上海大众以172.5 万辆位居第二,美系车上海通用以172 万辆位居第三。此外,长安福特销量是80.6 万辆。德系、美系汽车牢牢占据。中国汽车销量前三的整车企业最主要座椅供应商都为合资性质,且其合资特点非常明显和相似,中方都是由相应汽车公司或旗下相应公司出资参股。座椅,作为汽车重要的安全件,还关系到驾乘者的舒适性,因此整车企业十分重视座椅的配套供应商选择,多数合资车企基本选用固有的配套供应商。

上海大众座椅最大的供应商是上海延峰江森和西德科,延峰江森又是上海通用和一汽-大众最大的座椅供应商。延锋江森是延锋集团旗下专门从事汽车座椅研发生产的合资企业,已经成为座椅企业本土化的范例。江森是全球最大的乘用车座椅配套企业,延峰拥有本土化和市场等优势,此为技术和市场的绝佳合作。在江森技术的支持下,延锋江森已经在中国大陆布局了31 个生产和研发基地。李尔在中国的扩张也十分迅速,不仅提供乘用车座椅及相关件,其在商用车市场上的成绩更佳。佛吉亚和博泽等汽车座椅巨头,由于技术优势在座椅骨架和功能件上,主要是二级供应商,或者与其他座椅企业合资为整车配套。

上海大众和上海通用座椅主要供应商

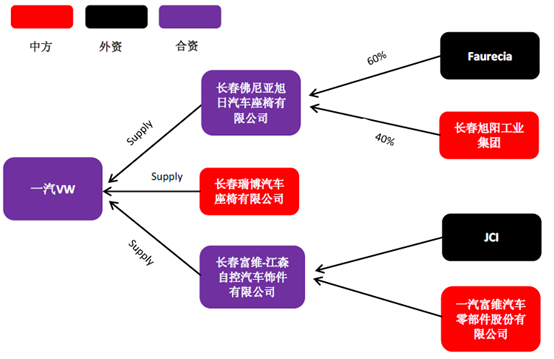

一汽-大众座椅主要供应商

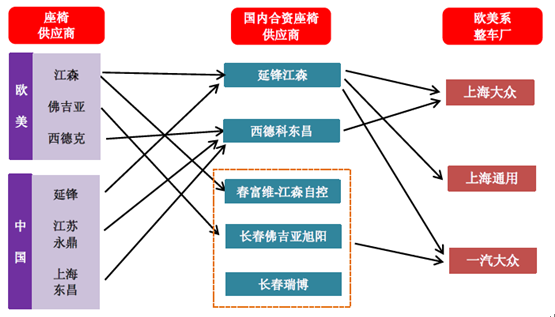

欧美系整车厂配套供应商

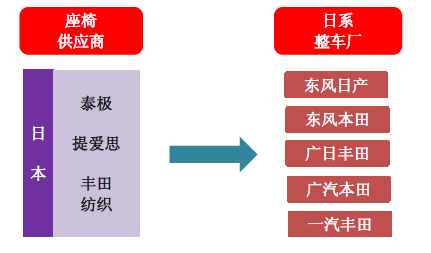

日韩车企基本配套本国座椅企业。日韩汽车配套体系有一个明显的特征,基本采用本国座椅配套企业,尤其日系排外性更为突出。丰田、本田以及日产,其座椅供应由日本的座椅企业丰田纺织、泰极及提爱思或者其合资公司来供应。丰田纺织是日本座椅企业中最大的,其技术优势也是公认的。丰田纺织、泰极及提爱思在中国的分布,正好可以与一汽丰田、广汽丰田、广汽本田、东风本田、东风日产的工厂分布图一一对应。

日系整车厂配套供应商

2015 年我国汽车座椅主要配套供应商

乘用车市场竞争激烈带来整车价格下降,带来整车企业降成本的需求。由于受到进出口贸易疲软、经济增速放缓以及多个城市限购等国内外因素的影响,乘用车市场增速降低,面对市场需求萎缩,降价成为了各大厂商刺激消费、提振终端销量的武器。根据我们对乘用车价格指数变化的统计,15 年以来乘用车价格变化指数多为负数,价格呈现走低趋势,而价格的下降带来整车厂商降成本的需求。

2015 年以来我国乘用车价格变化指数多在负数区间

2015 年以来我国乘用车价格变化指数多在负数区间

汽车座椅国产化将是大趋势。我们认为在整车价格下降的趋势下,带来降成本的需求。座椅作为品质较为接近外资的零部件,同时占整车成本比例达到5%左右,国产化是大趋势,带来国内座椅零部件供应商市场机会,同时自主品牌座椅品质逐步得到整车厂认可,如浙江俱进进入吉利汽车座椅供应商体系、天成自控进入众泰汽车座椅供应商体系。在另一方面自主品牌整车厂和零部件供应商并没有形成一个稳定的配套关系,同时我国自主品牌乘用车销量增速要高于德系、日系等,为我国国内座椅生产企业带来一个快速增长的机会。

座椅约占整车成本5%左右

2015 年我国自主品牌乘用车年销量增速为15%,远高于其他品牌

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乘用车座椅行业市场发展前景及投资风险评估报告

《2024-2030年中国乘用车座椅行业市场发展前景及投资风险评估报告》共十七章,包含2024-2030年中国乘用车座椅行业投资战略研究,乘用车座椅市场投资预测及行业项目投资建议,乘用车座椅企业制定“十四五”发展战略研究分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乘用车座椅产业现状简析:政策推动新能源发展渗透下,国产品牌份额有望走高[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2019年中国乘用车座椅行业市场规模及相关企业分析[图]](http://img.chyxx.com/2020/10/20201013142417.png?x-oss-process=style/w320)