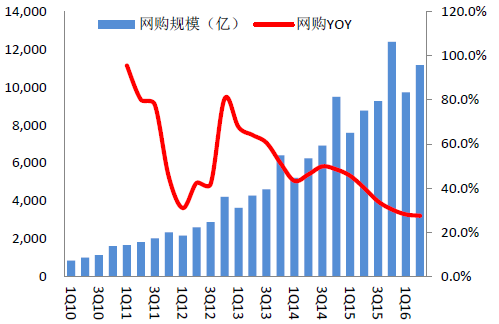

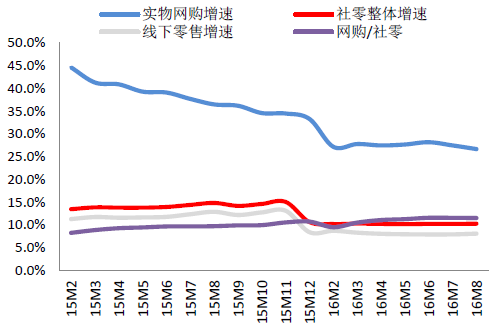

国内网购市场历经多年发展日趋成熟,行业整体流量红利的高速增长时代已然过去。1H2016期末,国内网购用户达到4.48亿,增速放缓至19.7%,网购用户在整体网民中占比达到63.1%,无论绝对数量还是相对占比,网购用户数量均达到较高水平。在单个网购用户人均消费相对平稳的背景下,用户增速下台阶直接导致网购增速下台阶,2Q2016单季国内整体网购规模达到1.12万亿,但增速放缓至27.6%。

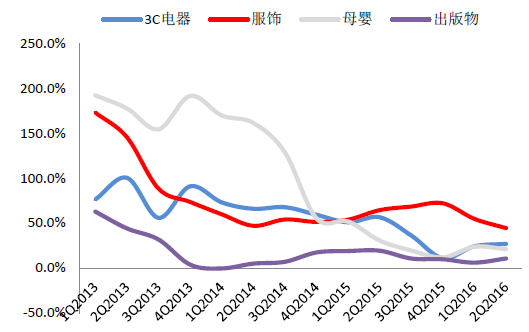

尽管整体网购渗透率(网购在社零中占比)依然有提升提升空间(据统计局数据,实物网购社零占比约11.6%),但图书、服装、化妆品、3C数码等传统网购品类渗透率已经达到20%以上的较高水平,相应增速亦大幅放缓。在用户流量红利褪去且路径依赖越发明显的背景下,领先龙头公司综合化、一站式购物的品类拓展,前端坐拥庞大存量用户资源,后端共享仓储物流等供应链体系,在缺少突破性体验和模式创新的情况下,新生平台突围难度日益加剧,过往单品突破、全品类扩张的传统电商发展模式(如京东依靠3C、当当依靠图书、1号店依靠商超)难以为继。反映到竞争格局方面,阿里+京东两强争霸的局面难以有效撼动。

相关报告:智研咨询发布的《2017-2022年中国电子商务市场运行态势及投资战略研究报告》

2Q16 网购整体增速放缓至27.6%

1H16 网购用户达到4.48 亿,增长放缓至20%以下

部分标品电商渗透率已处于较高水平

主要网购品类增速均明显放缓

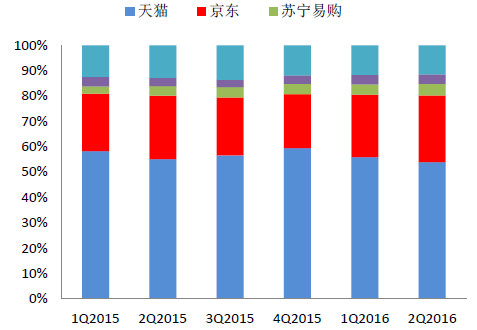

天猫+京东在整体B2C 网购中占比超80%

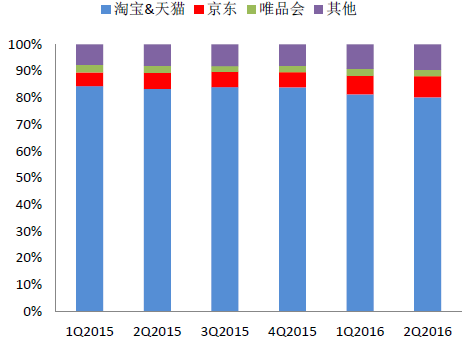

淘宝+天猫+京东在移动网购中占比近90%

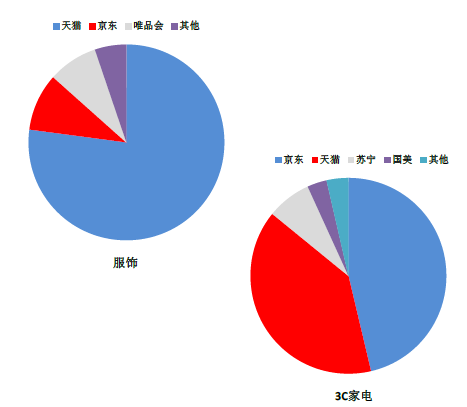

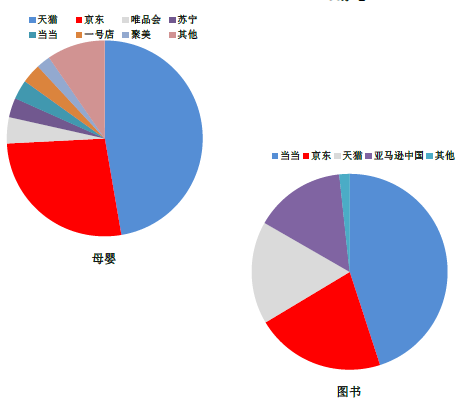

2016二季度各品类竞争格局

二、中国电商行业发展趋势

1、电商整体流量红利的褪去意味着行业步入精细化运作的品质网购时代,品牌电商适时崛起,依托线下过往品牌积累,嫁接线上运营资源,在网购用户、网购平台、品牌商三方合力下,进入爆发成长期,享受网购品牌化红利:

1)对于网购用户而言,网购1.0时代以价格为核心的时代已然过去,取而代之的是以追求品牌、性价比、个性化和服务体验为核心的品质追求,规范化的B2C网购取代C2C成为主流正式这一趋势的直接体现;

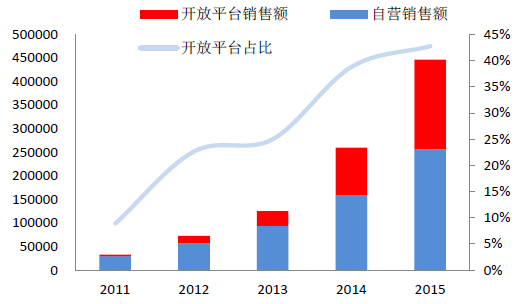

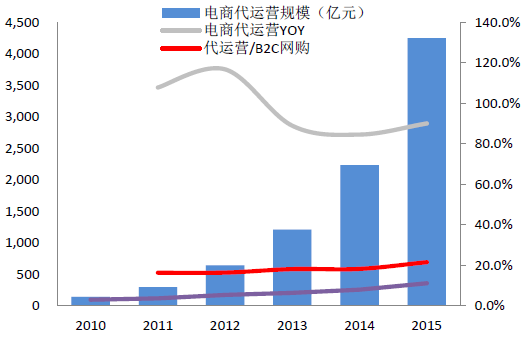

2)供应链体系社会化,平台模式大力发展。电商核心品类早已从图书、3C、大家电等供应链简单的品类转向母婴、化妆品、商超用品等复杂品类,全品类自营难度大幅增加,平台模式占比逐渐提升。以京东为例,京东于2010年10月推出第三方网上交易市场后迅速增长, 2015年第三方销售额已达1909亿元,11-15年CAGR达184.8%(同期自营销售额CAGR为71.1%),在总GMV中占比相应从8.9%大幅上升至42.8%;

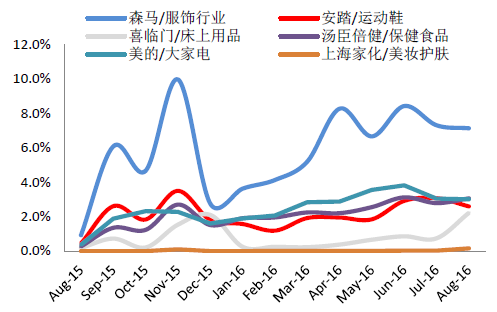

3)对于线下品牌商而言,线上线下仅是渠道差异,并无本质不同。过往鉴于网购体量较小和对假货泛滥且难以把控的担忧,品牌商更多将更多精力放在线下渠道;但在目前网购年交易规模达到4万亿、在社会零售总额中占比达到11.6%、且是主要增量消费来源的大背景下,加大力度重视线上渠道就成为必然趋势。且基于品牌过往积累,成功嫁接电商的线下品牌比纯淘品牌的消费者接受度更高,品牌电商既是电商发展趋势,更是品牌销售增长新动力。

2015年国内品牌电商销售规模达到4247.97亿元,同比增长90.1%,在整体网购和B2C网购中占比分别为11.2%和21.6%,依然具备较大提升空间。正如品牌商在线下渠道中与经销商、零售商的专业分工,线上销售中同样存在品牌商与电商服务商(相当于线下经销商+零售商的角色)的专业分工,品牌电商的崛起,同样意味着电商服务商的春天。

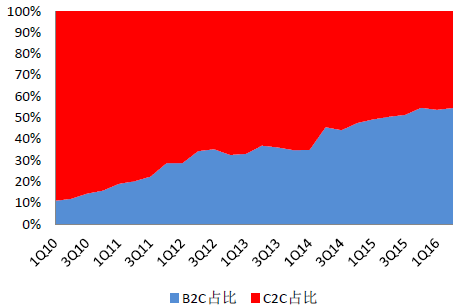

2Q16 国内网购B2C 占比达到54.5%

11-15 年京东开放平台CAGR=184.8%,15 年GMV占比达到42.8%(百万元)

网购占比达到11.6%,是主要增量消费来源

2015年线上销售是品牌商销售增长新动力

传统品牌旗舰店在阿里系销量占比提升明显

15 年电商代运营同比增长90%至4248 亿元,在B2C网购中占比21.6%

规模扩张品牌电商服务商综合物流成本优势显著

天猫商城普通商家和服务商店铺运营效果对比(万)

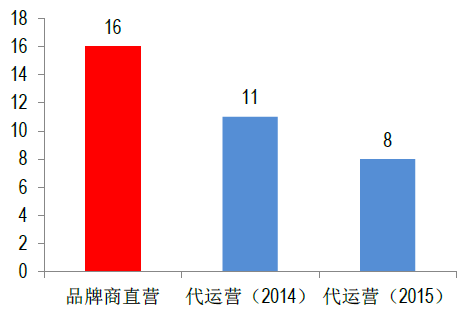

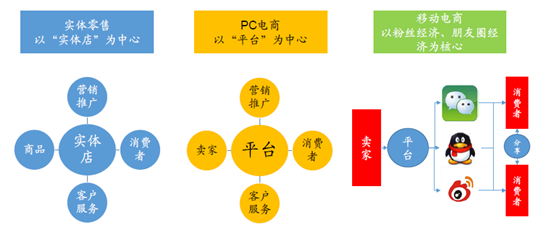

2、实体零售门店强调核心商圈带来的高质量人流,PC电商则是通过平台来组织卖家和买家,均体现出中心化的特点(分别以实体店和平台为中心),而移动社交使得用户之间的触点更多,呈现非中心化的特点。传统电商流量趋于饱和,营销渠道成本越来越贵(传统B2C电商获得一个实际购买客户的成本已经达到180元),ROI仅为1:0.3,使得品质较好定位小众的长尾品牌无法依附,品牌商和零售商将会主动寻找低成本流量。随着微博、微信等社交工具的兴起,其社交数据开始快速积累,量变引起质变后数据的价值也会快速提升。未来几年将是我国社交流量价值快速提升的阶段,且移动电商渗透率已经超过50%,社交与电商的共振,新的模式和探索会不断涌现。

实体、PC电商、移动电商的核心存在差异,移动电商的内容分享、重构流量来源是精髓

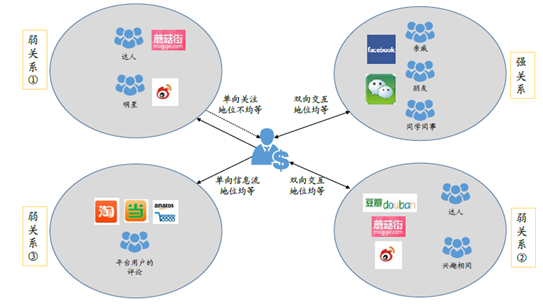

强关系指的是社会同质性较强,由感情因素维系的人际关系。弱关系指的是异质属性较强,关系并不紧密。强关系之间更强调娱乐和生活的内容,强关系社交平台比较难以商业化的原因在于人与人之间更多以通讯和沟通为目的,强行分享商业信息容易给他人带来噪音。

弱关系的连接本身以信息分享为目的,虽然可信度上相对较低,但可获得的信息广度较大。弱关系的场景包括:①与明星达人之间的单向关注、②兴趣相投的社区、③淘宝上的买家评论。场景①下粉丝与明星达人地位不对等,信息单向传递为主,互动较少;场景②下的社区群体地位平等,信息双向传递,互动较多。场景③下买家之间地位均等,信息单向传递,没有互动(可以称为临时关系)。场景①的广告价值更,场景②由于互动较多,用户粘性大,电商价值更大。

强关系、弱关系下的交互场景

微博信息流广告、微信、百度、淘宝广告对比

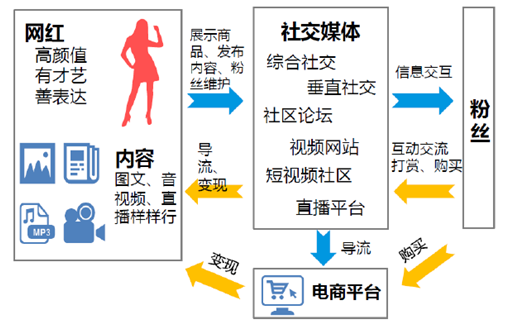

移动互联网时代的社交电商本质在于以内容营销重构电商前端流量来源,突破传统搜索电商的流量瓶颈。以微博为代表、基于弱关系的社交平台,兼具媒体属性(产生内容并分享内容)和中介属性(促成交易并收取佣金),凭借网红、明星、达人这类意见领袖生产内容内容提升平台的活跃度,依靠用户群体之间的互动增强用户粘性。

内容营销时代,内容生产商和社交传播平台是两大核心要素。以近年来火爆的网红为例,网红从现象化向产业化升级,本质依然是优质内容的互联网传播。网红作为内容方,为微博提供话题和内容,吸引流量,提升平台交互活跃度;微博作为社交媒体,为网红导流,提供内容展示发布平台,实现粉丝维护和变现。

网红从现象化向产业化升级,本质依然是优质内容的互联网传播

网红提供内容,社交媒体则提供引流、内容发布和变现平台

网红孵化经纪公司具备批量网红(内容)生产能力,同样受到资本市场追捧

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。