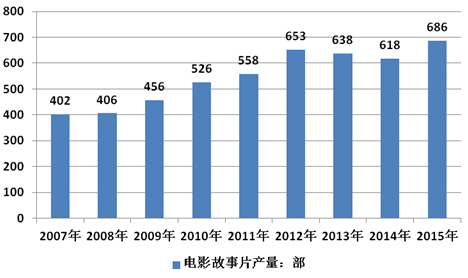

智研咨询发布的《2016-2022年中国电影市场深度分析与发展前景研究报告》显示,2010年至2015年间,中国国产故事片总产量整体呈现出逐年增加,2010年时国产故事片总产量为526部,到2012年时达到一个顶峰,为653部。随后才逐步下降,2014年下降至618部,但去年再度出现增长,达到历年最高,为686部。

2007-2015年中国电影故事片产量情况

资料来源:智研咨询

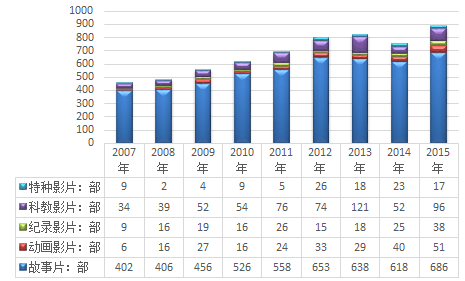

2007-2015年中国电影总产量情况

资料来源:智研咨询

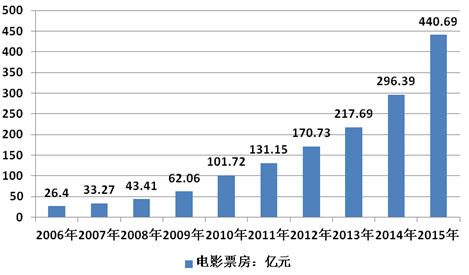

2015年全国电影总票房为440.69亿元,比2014年增长48.7%,创下“十二五”以来最高年度增幅。其中,国产影片票房271.36亿元,占总票房的61.58%,以较大优势保持了国产电影在中国电影市场的主导地位。

2006-2015年中国电影票房收入情况

资料来源:智研咨询

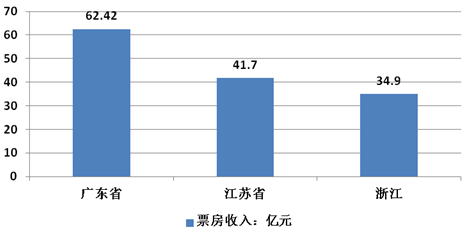

2015年中国前十地区电影票房收入排名

序号 | 省市 |

1 | 广东省 |

2 | 江苏省 |

3 | 浙江省 |

4 | 上海 |

5 | 北京 |

6 | 四川省 |

7 | 湖北省 |

8 | 山东省 |

9 | 辽宁省 |

10 | 河南省 |

资料来源:智研咨询

2015年中国票房收入前三地区情况

资料来源:智研咨询

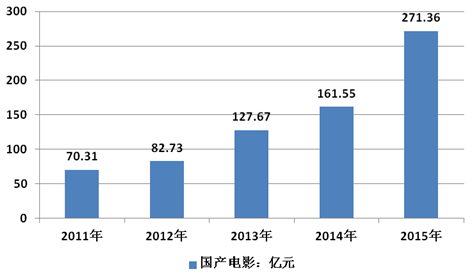

在电影票房持续攀高的同时,国产影片面对好莱 坞影片的激烈竞争,票房占比已经连续3年超过50%, 市场主导地位得到巩固。2015年,国产片票房271.36 亿元,占总票房的61.58%。

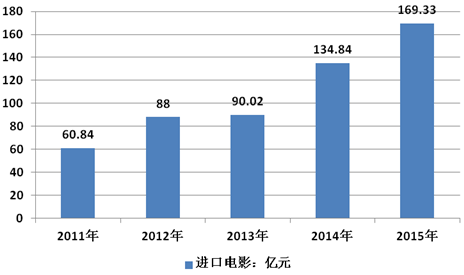

2011-2015年中国国产与进口片比较

资料来源:智研咨询

2011-2015年中国国产影片票房收入

资料来源:智研咨询

2011-2015年中国进口影片票房收入

资料来源:智研咨询

2010-2015年国产电影海外销售

资料来源:智研咨询

近年来国产电影经过电影人长期不懈的努力,逐渐迈向质量提升、产能优化的新阶段。中国电影的海外影响力日益增强,成为正面参与全球电影文化竞争的重要力量。2015年,国产电影海外票房达到27.7亿元,同比增长48.13%。2016年伊始,《寻龙诀》、《老炮儿》等影片也在海外热映,受到海外华人的喜爱,创下近年来国产影片海外票房的最好成绩。

除此之外,随着海外华人数量庞大及留学生的增加,华人的结构发生根本性变化,中国电影在海外有着雄厚观众基础;信息化时代,互联网打破地域限制,热门电影的影响通过社交媒体在全球华人中广泛传播,对国产新片的需求成为刚需;随着中国国际化进程进一步加快,中国电影也成为外国民众了解中国的一个重要窗口。

2009-2015年中国国内非票房收入情况

资料来源:智研咨询

目前,中国的电影广告收入仍只占所有影院收入的一小部分,但它呈现出了上升的势头。这部分收入预计从2014年的8400万美元上升到2019年的1.49亿美元。

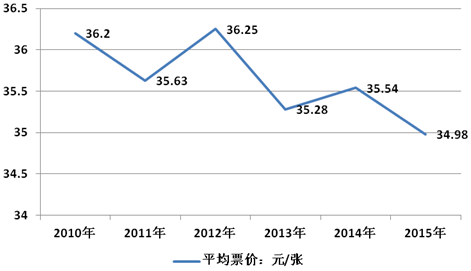

2010-2015年中国电影平均票价

资料来源:智研咨询

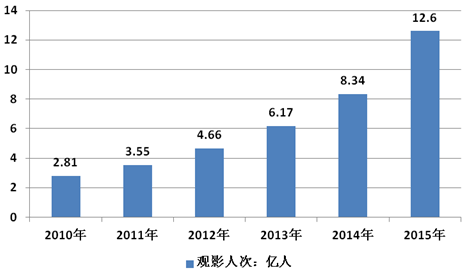

2010-2015年中国电影观影人次

资料来源:智研咨询

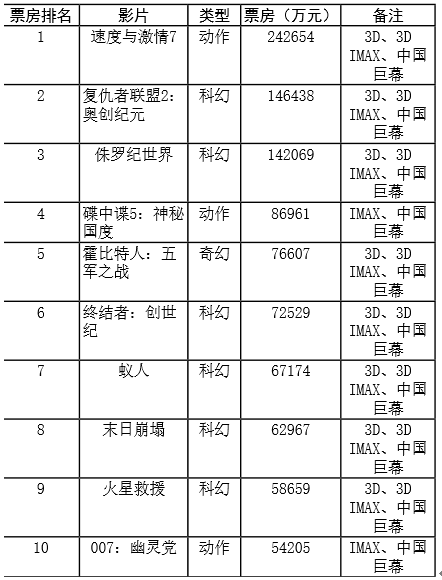

2015年中国电影票房排行榜

资料来源:智研咨询

2015年进口影片票房排名前十名

资料来源:智研咨询

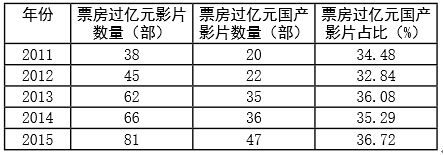

2015年,全年票房过亿元影片81部,其中,国产 影片47部,国产电影的单片票房回收能力提高。

2011-2015年中国票房过亿影片

资料来源:智研咨询

2015年,国产影片《捉妖记》以24.39亿元票房 位列年度票房冠军,险胜票房24.26亿元的进口影片 《速度与激情7》。 有5部国产影片票房突破11亿元。《西游记之大 圣归来》以9.53亿元票房收入刷新国产动画电影票房 纪录。《夏洛特烦恼》与《煎饼侠》成为中小成本制 作影片的票房黑马。票房收入前十名的影片涵盖奇 幻、喜剧、动作、动画、战争等领域,类型更加丰 富;3D影片数量7部,体现出高新技术格式影片持续 为票房增添动力。

进口影片方面,《速度与激情7》位居进口影片 票房冠军位置。票房排名前十名进口影片中,动作、 科幻、奇幻仍是主要类型,好莱坞影片占据垄断地 位,拥有3D、3D IMAX、中国巨幕等高新技术格式 的影片数量达到8部。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)