广告,即广而告之之意。广告是为了某种特定的需要,通过一定形式的媒体,公开而广泛地向公众传递信息的宣传手段。广告有广义和狭义之分,广义广告包括非经济广告和经济广告。非经济广告指不以盈利为目的的广告,又称效应广告,如政府行政部门、社会事业单位乃至个人的各种公告、启事、声明等,主要目的是推广;狭义广告仅指经济广告,又称商业广告,是指以盈利为目的的广告,通常是商品生产者、经营者和消费者之间沟通信息的重要手段,或企业占领市场、推销产品、提供劳务的重要形式,主要目的是扩大经济效益。

中国已经成为全球第二大广告市场,但是中国的广告总量还不到美国广告市场的40%;如果从中国的人均广告消费来讲,只有美国和日本的1/10。2014年,中国广告行业市场规模达到5605.6亿元,成为全世界最重要的一个消费市场。虽然中国市场的发展速度比以前慢,但是纵观全球,中国仍然是让其他国家很羡慕的一个品牌行销及消费市场,广告市场也将继续成长与扩大,只是速度放缓。

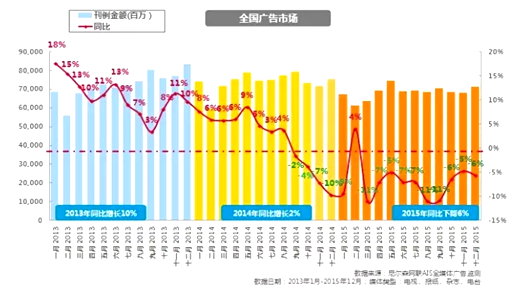

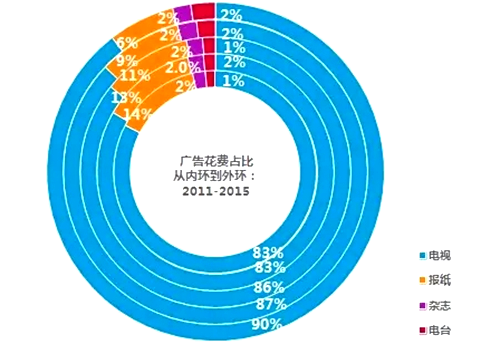

2015年广告市场整体表现略显平淡,除2月因春节呈现增长外,即便是传统投放旺季的8、9月份也均呈现同比下降的“疲势”,全年降幅为6%,延续近三年广告市场同比呈现初步下滑的趋势。2011年—2015年5年间,报纸广告投放花费占比不断下降,电视广告花费占比略有上升,电视媒体始终保持全国广告市场的主导地位。

智研咨询发布的《2016-2022年中国文化市场运营态势及与战略咨询报告》指出:而2015年,电视媒体同比减少4%,电台却一跃而起成为唯一有“升”的媒体,同比上升11%,平面媒体广告刊例花费仍持续呈现负增长,报纸类媒体跌幅最大,为31%。

2013-2015年全年广告时长投放概览

资料来源:公开资料整理

2011-2015年各媒体类型广告花费占比

资料来源:公开资料整理

在广告投放排名前十位的行业中,投放趋势较以往有一定变动。其中,报纸、杂志呈现全面下降趋势,药品及健康产品行业增长主要集中在电视媒体投放。电台逆势上扬,各行业投放花费同比普遍上升。

2014-2015年广告投放花费趋势

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广告行业市场运营格局及未来前景分析报告

《2024-2030年中国广告行业市场运营格局及未来前景分析报告》共七章,包含中国网络广告网民行为调研分析,广告行业领先企业经营分析,广告行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。