平板电脑是一种小型、方便携带的个人电脑,以触摸屏作为基本的输入设备。平板电脑的概念最早于 2000 年由微软公司提出,但受制于当时的硬件技术水平及操作系统,并未有量产型平板电脑产品面世。直到 2010 年苹果公司发布iPad 平板电脑产品,重新定义了平板电脑的概念和设计思想,平板电脑市场才出现爆发式增长。平板电脑以其轻薄便携、功能强大、娱乐性能丰富、外观靓丽等优点获得消费者的喜爱,快速抢占了笔记本电脑的市场份额,成为电脑市场的新趋势。

平板电脑产品在市场竞争中逐步呈现多元化的发展趋势,在产品形态、操作系统、功能定位及应用场景上出现了多种细分平板电脑类型。产品形态方面,平板电脑将出现屏幕尺寸范围平滑过渡的完整产品线以满足各类人群对便携性与可视面积的要求;操作系统方面,Apple iOS、Google Android和Microsoft Windows这三种操作系统将促使市场细分,并占据重要市场份额;功能定位方面,将会有厂商推出在电子书阅读以及具有通话功能的等单个或多个领域具有独特优势的跨界细分产品;应用场景方面,平板电脑将配置数目更多、功能更强的传感器,结合创新软件,实现平板电脑应用场景的扩展,从而切入商用市场。

经 过 2010 年 的 市 场 培 育 和 成 长 , 全 球 平 板 电 脑 出 货 量 迅 速 增 长 , 据DisplaySearch预测,2013年和2014年出货量分别为25,000万台、31,500万台,2017年预计平板电脑出货量将攀升至45,500万台。随着平板电脑的种类和新尺寸的市场需求增加,新兴市场也在快速发展,2014年新兴国家和地区(如东欧、中国、亚太、拉美、中东和非洲)的平板电脑出货量将占全球的60%以上。

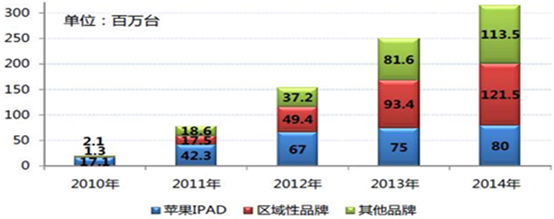

2010-2014年全球平板电脑出货量

注:其他品牌包括惠普、戴尔、联想、亚马逊、谷歌、微软等11个全球性品牌。

(2)区域性品牌迅速崛起

除苹果等一线品牌外,全球范围区域性品牌平板电脑迅速崛起,成为平板电脑成长最为快速的部分。区域性品牌以较低的价格,较高的性价比满足了包括中国、亚太、拉丁美洲、东欧、中东和非洲等新兴国家地区对于平板电脑的市场需求,使该地区的消费者不需为一线品牌支付昂贵的费用即可获得平板电脑的使用功能,对于学生等注重性价比的消费群体来说具有非常强大的吸引力。目前,区域性品牌平板电脑以其价格优势进入新兴国家地区并取得了初步成功,并开始向北美和欧洲地区渗透。

除个人娱乐消费市场外,区域性品牌利用平板电脑便携、直观、操作方便、功能丰富的特征,逐步将其从个人娱乐及多媒体应用扩展至行业应用。目前,平板电脑在餐饮、娱乐、旅游等行业有了初步的应用,部分厂商对于平板电脑在教育、医疗、金融、电子政务等重点行业的应用开始进行预研和布局。行业细分市场的应用为区域性品牌平板电脑提供了较大的应用空间,前景较为广阔。

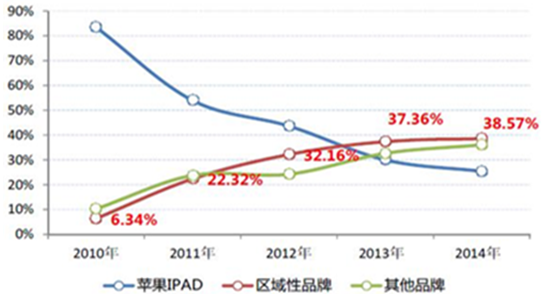

2010-2014年全球平板电脑市场占有率分析

注:其他品牌包括惠普、戴尔、联想、亚马逊、谷歌、微软等11个全球性品牌。

(3)平板电脑代工市场竞争格局

全球一线品牌平板电脑代工市场主要被以鸿海集团为首的台湾厂商占据,中国大陆消费电子代工厂商进入较晚,将主要目标锁定在国外区域性品牌平板电脑代工市场,并利用原有平板电视、数码产品建立的销售渠道和制造优势快速切入国外市场。由于国外市场相比国内市场价格空间较大,因此中国代工厂商拥有较大的出口市场份额。

平板电脑代工属于新兴市场,在市场高速成长的带动下,国内代工厂商大量进入导致市场集中度不高,单个厂商市场占有率较低,尚未出现具有明显竞争优势和知名度较高的企业。目前,平板电脑代工厂商主要分布在深圳、江浙等消费电子市场较为发达和成熟的地区。平板电视更新换代呈现明显的周期性和区域性特征。从周期性上看,在新型显示技术出现并替代原有显示技术的过程中,会出现显示技术代次更新推动平板电视周期性出现换机热潮的现象,市场规模相应增长。从区域性上看,发达国家与发展中国家处于不同的换机周期,从而导致不同技术的平板电视在全球不同区域换机周期有所不同。

相关报告:智研咨询发布的《2016-2022年中国平板电脑市场投资分析及投资规划建议咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国平板电脑行业市场行情监测及发展前景研判报告

《2024-2030年中国平板电脑行业市场行情监测及发展前景研判报告》共七章,包含平板电脑用户应用需求调查,中国平板电脑行业领先企业竞争力分析,平板电脑行业投资分析与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。