地热资源是一种可再生的清洁能源,储量大、分布广,具有清洁环保、用途广泛、稳定性 好、可循环利用等特点,与风能、太阳能等相比,不受季节、气候、昼夜变化等外界因素干扰,是一种现实并具有竞争力的 新能源。在加快调整能源结构、强化雾霾治理、积极应对气候变化挑战的大格局中,基于地热资源的地位及其利用价值,相关产业将成为重要投资增长点。

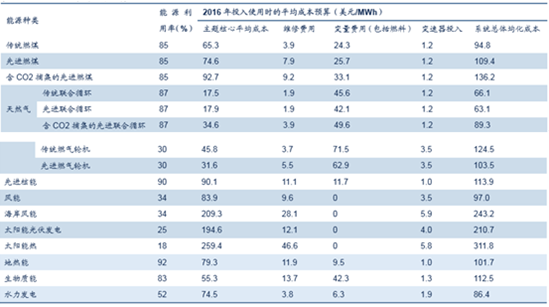

各类发电厂平均成本预算

地热发电是资产密集型产业,因此初始投资较大,但基本上所有的资源成本都包括在前期投入中,一旦工程完工后燃料是免 费的,这就使得地热发电在其整个生命周期的均化成本非常具有竞争力。据估计,储存于地球内部的热量约为全球煤炭储量的1.7亿倍,其中,可利用量相当于4 948×1012 t标 准煤。按目前世界年消耗190×108t标准煤计算,能满足人类数十万年的能源需求。如果把地球上贮存的全部煤炭燃烧时所放 出的热量作为标准来计算,那么,石油的贮存量约为煤炭的3%,而地热能的总贮存量则为煤炭的1.7亿倍。在能源消费结构 中,地热利用每提高1个百分点,相当于替代标准煤3750万吨,减排二氧化碳约9400万吨。

全球地热资源的分布:(1)环太平洋地热带:世界许多著名的地热田,如美国的盖瑟尔斯、长谷、罗斯福;墨西哥的塞罗、 普列托;新西兰的怀腊开;中国的台湾马槽;日本的松川、大岳等均在这一带。(2)地中海-喜马拉雅地热带:世界第一座地 热发电站意大利的拉德瑞罗地热田就位于这个地热带中。中国的西藏羊八井及云南腾冲地热田也在这个地热带中。(3)大西 洋中脊地热带:冰岛的克拉弗拉 、纳马菲亚尔和亚速尔群岛等一些地热田就位于这个地热带。(4)红海-亚丁湾-东非裂谷地 热带:包括吉布提、埃塞俄比亚、肯尼亚等国的地热田。

环球地热分布

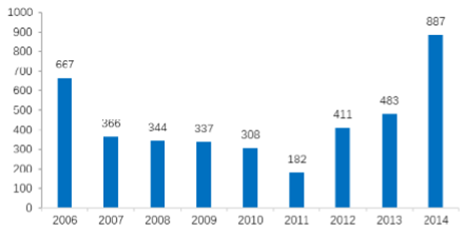

据美国地热能协会(GEA)公布的数字,全球地热能发电,过去的10年增长了50%,特别是从 2011年开始,全球新增装机容量呈每年增加的趋势。2014 年全球地热能发电新增装机容量高达887MW,同比增长了83.6%; 累计装机容量12.7GW,同比增长7.63%。目前,全世界已有78个国家利用地热能进行供热,24个国家利用地热发电。2005 年以来,全球已建成超过160个地热能项目;预计到2020 年,全球地热能装机总量将达到14.5-17.6GW。世界银行和 其他一些世界组织对地热能源的开发给予资金上的支持。世界银行能源部门的管理援助计划(ESMAP)启动2 亿美元,通过清 洁技术基金对地热能源的开发项目进行资金支持。截至目前,ESMAP 已经确定了对16 个国家的36 个地热能源开发建设项目 进行资金援助。受政策导向,地热能源的开发利用在全球范围内掀起热潮,根据已在推动中的新增项目预测,这一趋势至少 还将维持十年。

2006-2014年全球地热能发电新增装机容量

2006-2014年全球地热能发电累计装机容量

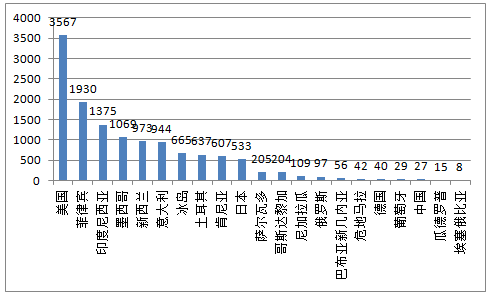

2015年全球地热装机容量占前三位的国家分别是美国、菲律宾、印度尼西亚。在美国,地热是第四大可再生能源,早在2007 年,美国就有近3000MW的地热发电与电网连接,每年生产约24000GWh的电力,约占世界地热发电总量的30%,大大领 先于其他国家。冰岛25%的电力和90%的供暖来自于地热资源 ,堪称现代化地热技术成功应用于社区的典型范例 。中国地 热装机量仅为27MW,排全球第19位。

2015年全球地热装机量(单位:MW)

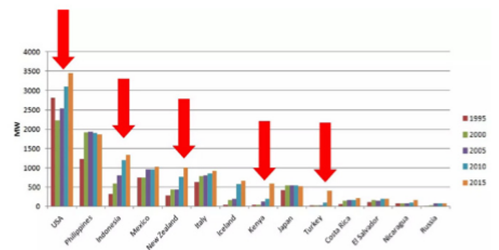

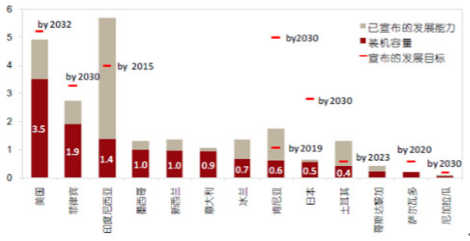

美国、印度尼西亚、新西兰、肯尼亚以及土耳其保持了强劲的增长,这些国家中既有地热发电传统强国,又有地热发电新兴 国家,这说明地热发电在全世界范围内仍有很大的增长空间。而中国的地热发电装机容量则是长期处在27兆瓦左右,地热发 电发展严重滞后,与我国地热资源大国和人口大国的地位非常不匹配,未来中国地热资源开发利用市场潜力巨大。从下图的 部分国家地热发电装机容量增长计划,可以看出,很多国家在地热发电领域都会有大量的持续性进展,特别是美国、肯尼亚、 印度尼西亚、日本等,他们的装机容量增幅都会是数倍之多。

部分国家装机容量(单位:MW)

部分国家地热装机计划(单位:GW)

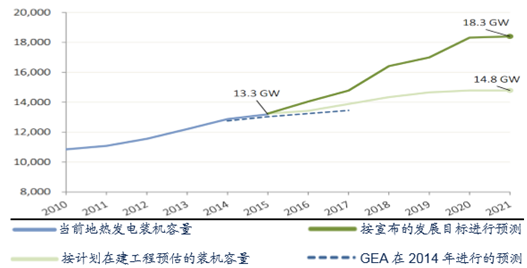

据美国地热能协会(GEA)预测,到2021年,全球地热能装机总量将达到14.8-18.3GW。其中 14.8GW是保守估计,基于在建并宣布完成日期的项目;18.3GW是标准预测,基于各国已宣布的建设目标。根据各国已经公布 的地热计划,2030年全球地热装机总量将达到30GW。

全球地热发电稳定增长(MW)

2014年11月12日,中美两国签署《中美气候变化联合声明》,两国政府决定联手控制全球 气候变暖,减少二氧化碳排放。中国计划到2030年非化石能源占一次能源消费比重提高到20%左右,更坚定了我国向低碳经 济转型的信心。根据《中国“十三五”地热产业发展规划》征求意见稿,到2020年我国地热供暖/制冷面积将累计达16亿平 方米,加上发电、种植、养殖、洗浴等,共可替代标煤7210万吨。相对应减排二氧化碳1.77亿吨,按照2020年能源消费总 量48亿吨标煤测算,届时地热在我国能源结构中占比将达到1.5%。《2016年全球可再生能源状况报告》指出,截至2015年 年末,全球可再生能源发电装机容量约1849GW,较上年增长8.7%,占全球总发电装机容量的23.7%。截至2015年年末,中 国可再生能源发电(不含水电)装机容量约为199GW,居世界首位,中国的可再生能源投资额为1029亿美元,较上年增长17%, 在全球投资总额中占比达到36%。

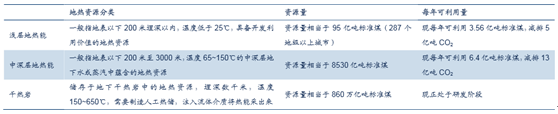

数据显示,全球5000米以内地热资源量约4900万亿吨标准煤,中国地热资源约占全球资源量的六分之 一,其中,浅层地热能资源量每年相当于95亿吨标准煤,现在每年可利用3.5亿吨标准煤,减排5亿吨二氧化碳;中深层地 热能资源量相当于8530亿吨标准煤,每年可利用6.4亿吨标准煤,减排13亿吨二氧化碳;干热岩资源量相当于860万亿吨 标准煤,正处于研发阶段。考虑到地热温度和井深,开山能够开采的是储量丰富的中深层地热能。参考2015年全国耗煤量39.6 亿吨的规模,若地热能能够充分开发利用,仅中深层地热能就能够供我国使用至少200年。

国土资源部统计的我国地热资源储量

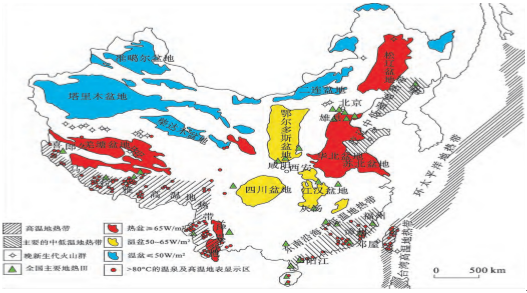

中国高温地热带分布主要集中在两个地区:一是藏南—川西—滇西地区;二是台湾地区。中国中低温地热资源广布于板块内 部的大陆地壳隆起区和地壳沉降区。地壳隆起区主要位于东南沿海地热带,主要包括江西东部、湖南南部、福建、广东及海 南省等地。地壳沉降区主要包括华北盆地、松辽盆地、四川盆地、鄂尔多斯盆地、渭河盆地、苏北盆地、准噶尔盆地、塔里 木盆地和柴达木盆地等,这些盆地蕴藏着丰富的中低温地热资源。

中国常规地热资源分布

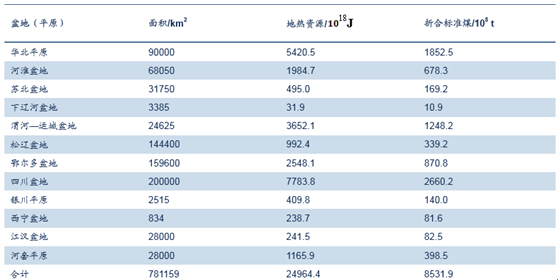

据全国地热资源评价成果统计,中国12个主要盆地(平原)地热资源量为 24 964.4×1018 J,折合标准煤 8531.9×108 t, 预计每年可采的地热资源量折合标准煤 6.4×108 t,每年可减排CO2 13×108 t。

中国12个主要盆地(平原)地热资源评价结果统计

地热资源的利用分为直接利用和发电两种方式。其中,直接利用主要用于供暖、制冷、医疗保健、温泉洗浴、旅游、水产养 殖、温室种植等方面。目前,中国在利用方式上形成了以西藏羊八井为代表的地热发电,以天津、陕西、河北为代表的地热 供暖,以沈阳为代表的浅层水源热泵供热制冷,以大连为代表的海水源热泵供热制冷,以北京、东南沿海为代表的疗养与旅游,以及以华北平原为代表的种植和养殖的开发利用格局。

据有关数据预测,2050年世界发电结构中清洁能源将占主导地位,其中地热能将占5%以上,并将逐步 提高占比。

2020年、2030年和2050年我国地热发电装机容量将分别达到30万千瓦、220万千瓦和1900万千瓦。未来中国地 热市场空间广阔。

相关报告:智研咨询发布的《2016-2022年中国地热能行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国地热能开发利用行业市场运营态势及投资前景研判报告

《2024-2030年中国地热能开发利用行业市场运营态势及投资前景研判报告》共七章,包含中国地热能开发利用区域现状分析,中国地热能开发利用领先企业经营分析,中国地热能开发利用投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国地热能行业全景速览:利用地球深处的能量,开创清洁能源的新时代[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年全球地热能行业直接利用装机容量为107727MW,机容量前三地区分别为中国、美国、瑞典[图]](http://img.chyxx.com/2021/06/20210603132424.jpg?x-oss-process=style/w320)