农资:农业生产资料的简称,指应用于农作物生产,以保证农作物生产过程顺利进行的各类物质材料。其范围包括化肥、农药、种子、农膜、农业机械等。其中化肥、农药、种子为最传统、最主要的投入品。

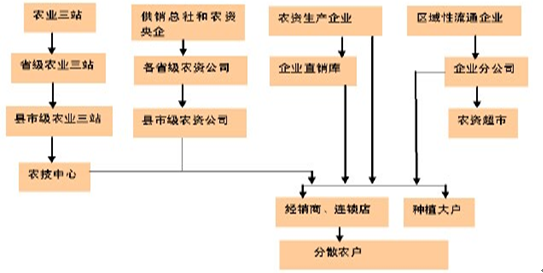

我国现有农资流通主体主要包括供销系统、中农、中化代表的大型农资流通央企,民营农资流通企业以及生产企业,其中供销体系依然占据主要地位,但经改革后,供销体系实际上是一个松散的组织,各省供销公司并不存在协同性,经营差异大,总体经营情况不佳,2012年供销合作社系统农资公司的毛利率仅为0.62%。

目前农资流通仍处于较为分散的格局,流通企业近万家,除了中国农业生产资料集团和中化化肥控股两家公司外,目前尚无一家的市场占有率超过5%,前5名企业市场占有率不超过15%。

中国农资流通主体多元

我国农资流通企业十强

从模式看,任何农资最终使用者为个体农户和种植大户,目前分销主要采取了连锁加盟和经销批发,前者从事企业超过4000家,约占我国农资销售额的20%,该模式下,流通企业对渠道的控制力强,连锁店可实现统一标识,主要销售公司品牌农资,但投入较大,需自建较多配送中心,扩张速度较慢,管理难度较高,目前发展顺利的企业并不太多。经销商模式下,虽然渠道控制力较弱,但可充分利用经销商熟悉当地市场先天优势,实现区域布局,具有投入小、见效快特点,是目前我国主流农资流通方式,我们预计全国登记的45万户农资经营企业中,大部分为中小型经销商及乡村店。

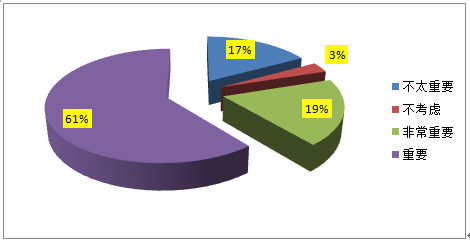

便利性影响农户购买行为

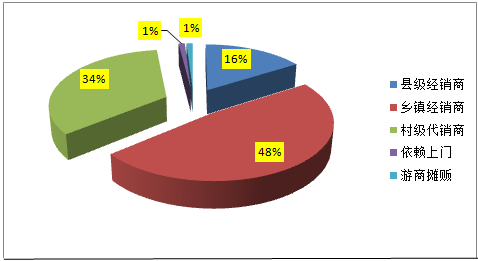

县以下销售网络是农户购买农资主渠道

经销模式仍为我国农资流通的主导方式

与农资流通主体丰富性形成鲜明对比的是,我国农资使用效率还比较落后,粮食产量占全球22%,却消费了全球约30%的化肥,其中氮肥当季利用率仅约为30~35%、磷肥为10~25%、钾肥为35~50%,比发达国家低20~30个百分点,每年因化肥养分流失造成的经济损失约为500亿元,农药的利用率也仅有30%。从国际比较看,我国农资服务仍有提升空间,发达国家农技推广费用约占农业生产总值的0.16%~1.1%,许多发展中国家也能达到0.15%左右,而中国不到0.12%。

经销商是农资流通中最为庞大的群体,其认知和行为的变化反映了我国农资市场发展趋势。根据2011年中国农资传媒对化肥经销商抽样调查,得出以下结论:第一、经过十余年的发展,部分优秀经销商规模快速发展,销量超过10万吨,少数甚至达到100万吨,经销商作用日益凸显。第二、优秀经销商改变了只管销售传统做法,开始配备专门的农资服务人员,农资服务已经成为了核心竞争力重要构成要素。第三、经销商掌握农资产品以及施用知识相对有限,更多农资服务需要依托集生产和服务为一体的平台类公司,对品牌农资认可提升较快,抽样经销商几乎都代理了品牌产品,多达92%经销商超过一半销量来自品牌农资。

由此可见,我国农资已经由供给、销售网络扩张阶段向农化服务阶段过渡,传统生产及销售企业价值下降,而提供产品和服务综合平台类农资公司有望获得持续发展。

平台类公司集生产和服务为一体,提供农业细分领域的综合解决方案,虽有生产环节,但并非经营重心。分种类看,化肥类平台公司主要为资产较轻、农化服务力度较大的复合肥及新型肥公司如史丹利、金正大等,农药类平台公司是以农药制剂生产和推广为主业的公司如诺普信、广西田园生态等,饲料类平台公司则以饲料配方和养殖营养服务为主的公司如大北农、新希望。

平台类公司结合了产品开发、渠道管理以及农业服务等职能,对综合能力要求较高,存在比较明显的分化,优秀公司保持增长态势,以上市公司较多的复合肥为例,金正大、史丹利稳定性较好,而其他复合肥公司经营波动较大。

目前我国化肥、农药制剂以及饲料的市场集中度整体仍较低,相对而言,饲料集中度稍高,排名第一的双胞胎市占率为8.7%,前五强的市场份额约为26%;复合肥和农药制剂排名第一企业市占率均在5%左右,前五强市场份额未超过20%。仅从集中度看,三种农资平台类公司市占率理论提升空间大小排序为农药>复合肥>饲料。

复合肥、农药和饲料面临的竞争态势有所差异。复合肥、饲料生产同质性强,企业间差异在于配方以及品质控制,同时有运输半径限制,国内和国外公司产品几乎相同,竞争主要在国内企业间进行,龙头企业扩大规模相对容易。而农药制剂产品种类较多,药效较好的专利药掌握在跨国公司手上,国内制剂企业在产品方面存在一定劣势,根据农药工业协会排名,在中国农药制剂市场上跨国公司占有一席之地,其中国际农化巨头先正达(Syngenta)和富美实(FMC)分列第三和第七,台湾农化龙头龙灯作物科技(Rotam CorScience Ltd.)在国内子公司江苏龙灯化学高居第二,国内企业面临较大竞争压力。我们认为市占率提升的难度由大到小排序为农药>饲料>复合肥。

产品是平台类公司开展业务的基础,它们可以是技术成熟产品,但必须是满足不同农户不同生产阶段的对口产品。

具体而言,复合肥原料单质肥同质化程度高,但由于我国地域广阔,土壤及种植作物品种差异大,对各种养分的需求配比存在差别,要求复合肥企业对目标市场土壤营养进行分析,开发适应性产品,形成不同配比和浓度的产品系列。农药行业监管较为严格,必须取得“三证”(农药生产许可证、农药标准和农药登记证),制剂企业也要根据目标市场不同作物种类进行制剂调配、田间试验、“三证”申请,组成适合不同农户需求的产品群。

饲料方面则要求平台类公司能提供适合养殖动物品种、生长阶段的较优营养方案,针对性开发系列的预混料、浓缩料和配合饲料。

目前我国农资已经由单纯销售为中心向销售和服务并重的阶段过渡,农户已经能便捷获得所需农资,但对农资品种选择和使用方法知识需求迫切,提供相应服务是平台类公司和生产型公司的显著区别,这也是大部分生产型公司进军流通市场遇到的最大瓶颈。

与农户联系最为紧密主体为数量庞大的县级及以下的经销商和乡村农资店,它们是平台类公司最直接客户,为经销商提供人员、技术培训,配合其开展营销活动是农资服务主要内容之一。由于多数经销商实力有限,平台类公司营销人员还将农户纳入服务范围,通过经销商和农户共振,提升产品和品牌的认知度。目前优秀农资平台公司均在农资服务投放大量营销人员,在服务过程中不断扩大版图,如饲料企业大北农、复合肥金正大、农药制剂诺普信营销人员素质和数量位居行业前列。

农资平台类公司毛利率有所差异,产品同质程度较高的复合肥料和饲料的毛利率通常在20%以下,而农药制剂不同厂家产品同质化程度低,毛利率较高,但考虑期间费用后,农药制剂净利率向10%靠拢,复合肥和饲料仅略高于5%,因此平台类公司良性运转需平衡收入与费用增长。

在农资服务背景下,营销人员是收入主要驱动力,我们选取营销人员数量和营收为指标,比较两家复合肥公司金正大和芭田股份近年营收表现,金正大渠道效率占优,收入与营销人员同步增长,而芭田股份则波动较大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国农资行业发展形势分析及市场前景规划报告

《2022-2028年中国农资行业发展形势分析及市场前景规划报告》共十四章,包含2022-2028年中国农资行业投资前景,2022-2028年中国农资企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国农资行业发展现状及行业发展建议分析:加大政府管控力度,优化监管 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)