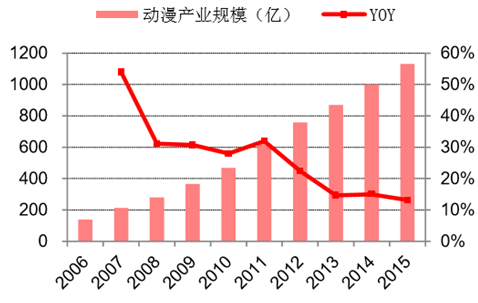

我国动漫行业产值在 2014 年已突破 1000 亿元,从产业结构 来看,2013 年动漫影视直接相关市场占比不到 20%,漫画领域知名 IP 更是寥寥无几,下游泛衍生品产业中, 主题公园占比近半,商品化衍生品等凸显用户喜爱度的市场并不是十分发达。

我国动漫产值已突破千亿元

我国动漫行业产业结构

从日本、美国的动漫产业成功的发展经验来看,无不是先有发达的漫画市场,然后选取粉丝庞大的优秀漫 画作品改编成 TV 动画、电影等影视节目。我国漫画市场发展较晚,漫画出版领域最成功的杂志《知音动漫》 创刊于 2006 年,漫画出版市场远小于 TV 动画。随着新媒体渠道的变革,腾讯动漫、有妖气、布卡等网络漫画 平台兴起,国漫输出能力得到极大的增强。根据文化部监测统计数据,2016 年上半年,我国网络动漫市场规模 达到 70.3 亿元,同比增长 77.1%。

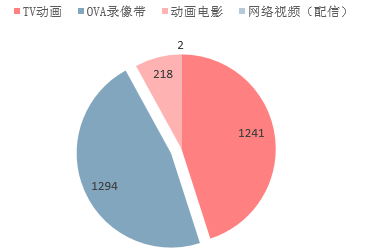

日本动漫的发展经历了三次扩张时期,其中渠道的变革影响深 远。日本动画在发展初期一直以 TV 动画为主,并且和我国动画发展初期一样,其受众多为低幼儿童。二十世 纪 80 年代录像带的普及为日本动画产业开辟了新的市场,并且相对于 TV 动画而言 OVA 动画在时长、取材方 面受到限制较少,在新渠道下其具备更高的表现自由度,逐渐收获了青年层市场的喜爱。

OVA 录像带的出现将日本动画市场规模扩大一半

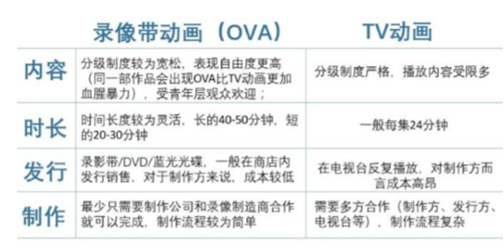

日本 OVA 录像带动画和 TV 动画的对比

数据显示,2015 年 我国互联网和手机网民已经双双突破 6 亿,互联网及智能手机的普及革新了动漫发行渠道,以互联网为主的新 媒体动漫平台也正在崛起,渠道变革下压抑的用户需求开始爆发。(2)用户层面来看:代际变迁触发动漫产业 消费需求;90 后饱受二次元文化影响,随着这批人群消费能力的逐渐提升,动漫产业迎来变现转折点。(3)产 业层面来看:动漫行业的证券化是下半年可以预见的发展趋势,增量资本加速进入动漫产业,动漫大 IP 时代即 将到来。天时地理人和之下,我国腾讯动漫、有妖气等各类动漫新媒体迎来发展大时代,腾讯动漫的国漫数量 从 2013 年一季度的 1.2 万余部迅速上升到 2015 年二季度的 2.4 万余部,年增幅度超过 40%。

新媒体平台下的国漫近 2 年呈爆发性增长状态

二次元用户中 90 后占比达 94.3%

目前我国动漫产业的总产值已经超过 1000 亿,以互联网为主的新媒体渠道的崛起,使得我国动漫产业的玩 家和商业模式都在逐步重构,以与国漫画风较相近的日本作为参考,通过三个领域的对比来估算我国 动漫产业市场空间。

(1)GDP 层面:2015 年我国 GDP 在 67 万亿左右,日本为 4.6 万亿美金,我国 GDP 为日本的 2.2 倍,考 虑到增速差异未来可能扩大到 4 倍;

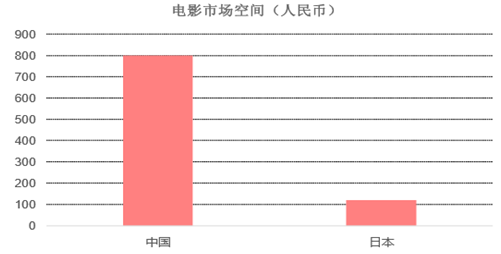

(2)电影产业对比:日本电影产业近 10 年票房约 2000 亿日元,增长率几乎为 0;我国电影产业 2015 年 票房为 440 亿人民币,增长率为 48%,保守估计国内电影票房天花板在 800 亿人民币,则我国电影产业约为日 本 6.7 倍;

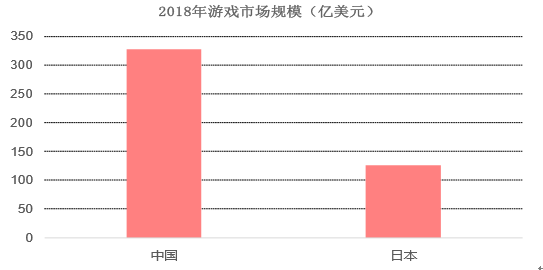

(3)游戏产业对比:根据 Newzoo 发布的数据显示 2014 年日本游戏市场规模为 120 亿美金,我国游戏市 场规模为 180 亿美金,考虑到增长率不同,其预计 2018 年我国游戏市场规模约为 328 亿美金,同期日本约为 126 亿美金,则国内游戏市场规模约为日本的 2.5 倍。

根据以上三种口径类比测算,国内动漫产业的空间应该为日本动漫产业产值的 2.5-6.7 倍,2014 年日本动 漫产业产值为 2.1 万亿日元(1250 亿人民币),则我国动漫产业未来空间在 3000 亿-5400 亿之间(不包括主题 公园)。

中国电影和日本电影市场空间对比

中国游戏和日本游戏市场空间对比

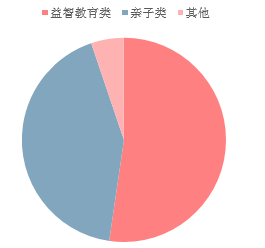

2014 年我国超过 90%以上的 TV 动画是针对低幼儿童的益智 教育和亲子类节目。虽然偶尔有熊出没、喜洋洋等佳作出现但是整体而言电视动画质量不高。并且在电视台垄 断发行渠道的体系下,动画播出空间有限,相比于受众面更广的成年人节目,低幼动画并不受到电视台的欢迎。 在政府补贴下,电视动画时长曾不断增加,但是供过于求的背景导致行业盈利状况不断恶化,从 2011 年开始我 国电视动画时长快速下滑,2014 年播出时长仅为 2011 年的一半左右。

国产电视动画类型以低幼类为主

2011 年以来电视动画时长不断下降

我国动漫产业发展至今,已逐渐由“低幼化产品”走向“去低幼化作品”的道路。《喜洋洋与灰太狼》平均仅 1.2 亿的票房,《熊出没》平均 2.7 亿票房,而《大圣归来》实现了质变,票房 9.56 亿,在这之后《大鱼海棠》再一次看到了国漫的进步,当“去低幼化”成为行业主流,好的作品会源源不断地涌现出来,动漫产业估值 有望不断提升。

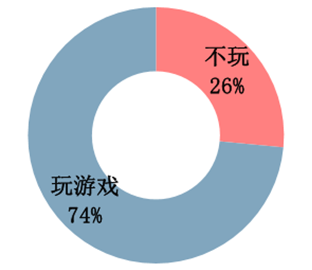

2015 年我国二次元用户达到 2.2 亿人,预计至 2017 年将超过 3 亿人;而二次元用户中的游戏玩家占比达到 74%,属于游戏属性很强的一类 群体,是手游领域内一片空间很大的市场。根据易观智库的数据,以动漫为 IP 的 IP 类手游占 18%,手游已成 为动漫变现的重要渠道,随着国漫的兴起,国漫在手游中也会扮演越来越重要的角色。

2017 年我国二次元用户将超 3 亿

2015 年中国二次元用户玩游戏比例达 74%

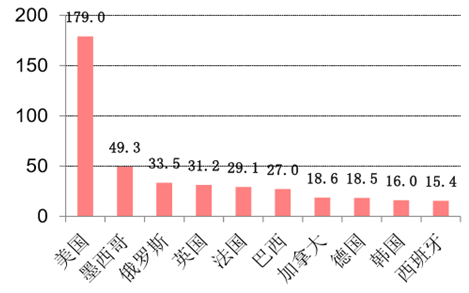

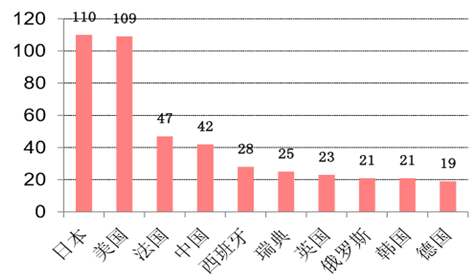

根据 Research and Markets 的研究,全球狭义动漫产业产值已达 2200 亿美元,动漫衍生产业产值已超过 5000 亿美元,动漫在全球拥有广泛的受众,也促进了全球经济的发展。从 2010-2014 年动漫电影的平均观影人数来 看,美国达到 1.79 亿人次,位列第一,其他国家的平均上座人数均小于 5000 万人次;从 2010-2014 四年间的动漫电影产量来看,日本和美国位列第一和第二,产量都超过了 100 部。经历了百年的发展后,美国动漫仍维持 着较高的产出,动漫电影在观众中的受欢迎程度也很高。

动漫电影 2010-2014 平均观影人数(百万人)

2010-2014 动漫电影产量

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国动漫行业市场调查研究及投资策略研究报告

《2024-2030年中国动漫行业市场调查研究及投资策略研究报告》共十五章,包含2019-2023年中国动漫产业区域发展状况,国内外重点动漫企业竞争力分析,2024-2030年中国动漫产业发展前景与投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国动漫行业发展全景分析:动漫在文旅产业扮演重要角色,迎来较强的发展势头[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)