世界上主要的粮食储备体系可以分为市场主导型和政府主导型。市场主导型粮食储备模式指市场是整个粮食储备的主要来源,政府依靠法律法规以及金融政策等间接调控手段对粮食市场进行调控。政府主导型粮食储备模式中政府拥有较多的粮食储备,能够通过收购与抛售来调节粮食供需以达到对粮食市场进行调控的目的。

各国主导粮食储备配置

资料来源:公开资料整理

美国粮食流通体系

资料来源:公开资料整理

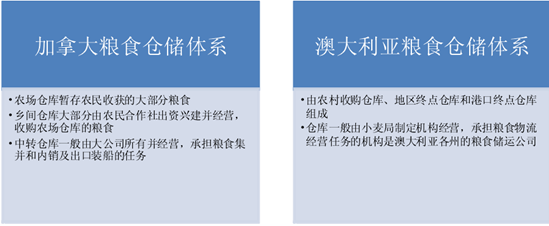

加拿大与澳大利亚粮食仓储体系比较

资料来源:公开资料整理

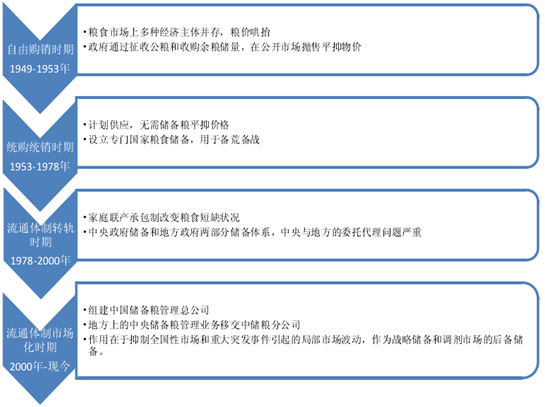

我国的粮食储备系统经过不断探索完善,建立了现有体系。我国储备粮体系的承储主体是政府组建的中央储备粮管理总公司和地方政府建立的国家储备粮承储企业,投资主体是中央、地方政府,储备成本较高。但包括社会企业、农民在内的社会储备粮成分非常缺乏,或者说还没有列入国家储备的计划系列之内,社会投资于国家储备的比例还非常低。

我国粮食储备体制发展过程

资料来源:公开资料整理

目前,国家粮食储备体系由国家、省、市、县四级构成,基本以原粮为主。 中储粮总公司的管理分为 2 个模式,一个是中储粮总公司自己建设的粮库,为直属粮库,这在全国有若干个,以及负责其管理的若干个分公司;另一个模式是委托省市县原有粮食系统管理,这有严格的资格审查程序。中央储备粮由国家粮库保存,具体调配由国家发改委和国家粮食局负责,业务管理由中储粮总公司负责。

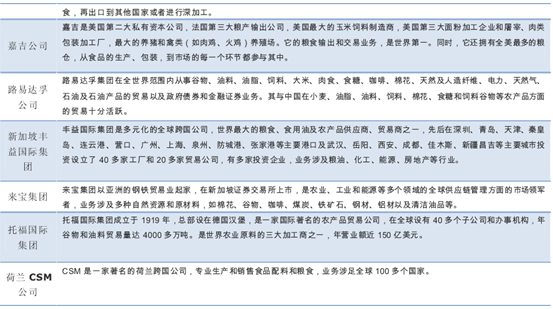

国外大型粮油企业

资料来源:公开资料整理

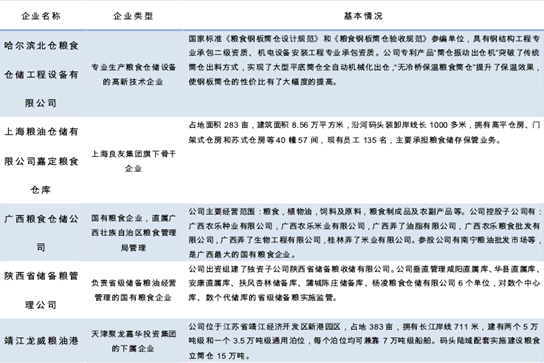

国内粮食仓储相关企业基本情况

资料来源:公开资料整理

通过国内外粮食仓储的对比,我国粮食仓储主要还存在以下问题:

1.仓储设施陈旧、“危仓老库”多,粮食仓容仍有较大缺口。按照《粮食收储供应安全保障工程建设规划(2015–2020年)》目标,2015年新建仓容5000万吨,到2020年我国维修改造“危苍老库”比例达到95%以上,消除露天存量比例95%以上。2015年应急供应网点达到4.5万家,应急加工网点达到0.6万家,改建成品粮批发市场达到120万家,改建区域性配送中心达到90万家。

2.受托市收储政策影响,民营企业近年来大量建仓,但建设标准低。自国家实行小麦最低收购价政策以来,从2007年开始,为了参与最低收购价收购,除少数有实力的民营企业新建部分有效仓容外,多数民营企业采用建设投资少、见效快的简易仓容从事粮食收购,仓房建设出现急功近利现象。从2011年开始,小麦最低收购价政策对参与收购的企业仓房严格要求,简易仓不得收储最低收购价小麦,部分民营企业已将简易仓拆除或改作他用。

3.粮食仓房建设难以统筹协调和监管,造成部分地区布局不够合理。原国有粮食企业大量闲置土地或旧仓需改造重建,而中储粮则另征土地大量建仓,民营企业则租地大量建仓,个体民营企业过度建仓且大多为简易仓房。另外,受最低收购价政策等影响,粮食库存和仓容存在不平衡问题。中储粮企业仓房利用率较高,地方粮食仓储企业和民营企业仓房利用率偏低。

4.当前我国粮食物流体系建设整体滞后,严重影响粮食有序高效流通。近几年虽然我省粮食汽车散运有了一定进展,但粮食物流资源分散,缺乏有效整合,利用效率低,适合粮食散装散卸的立筒仓、浅圆仓数量少,平房仓不能满足散粮快速接收和发送的需要,散粮火车和内河散粮船舶运输尚处于起步阶段,在粮食收购和销售环节仍大量存在包装作业现象,不能实现散装散运,导致粮食物流成本高、损耗大。同时,粮食物流节点建设滞后,河南至今尚没有一个战略装车点,不能形成规模化的物流体系。随着我省粮食商品量的增加,粮食物流体系建设势在必行,否则,将造成局部粮食积压,粮食流通不畅。

5.粮食仓储、物流信息化建设滞后。粮食仓储、物流信息化建设有起步,但整体水平较低,落后于全国粮食流通信息化发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国粮食行业市场行情监测及投资前景分析报告

《2024-2030年中国粮食行业市场行情监测及投资前景分析报告》共八章,包含中国粮食行业著名企业分析,中国粮食行业未来发展预测及投资前景分析,中国粮食行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。