老年经济的发展特征

一方面,老龄社会应当是人力资本迅速提高的科技推动型社会,特别是对劳动人口而言,提高人力资本的路径包括健康保障、教育水平、参与就业、人均产值、人均收入,有备而老地进入老龄社会,需要提高国民的健康水平、人均教育水平、就业参与率、收入水平和产值水平,从提高劳动人口的人力资本;另一方面,老龄社会应当是社会购买能力迅速提高的消费拉动型社会,特别是对老龄人口而言。只有老龄人口能够买单,劳动人口的贡献才能得到补偿,养老服务业才能健康发展,从而满足养老服务需求。

一、 我国老年经济发展现状分析

我国发展老年经济,一方面需要改善我国现有的老龄人口资产结构,通过建立保障能力突出、层次多样化的养老金储备账户体系,以提高社会购买力;另一方面,需要增加养老服务的供给,在产品总量、产品种类、服务层次各方面满足老年人的养老需求。

随着人口老龄化程度的不断加深,老年群体也造就了潜在的巨大市场。据民政部测算,由于老年人口发展速度过快,到2050年我国的老年市场需求是8000多亿,现在仅满足基本需求就有1000亿左右。

二、我国老年经济发展机遇分析

目前,我国的老龄化速度跑步式前进,在1999年10月,60岁以上老年人口的比重达到10%,表明我国已经进入老龄社会。据预测,大约在2025年进入深度老龄社会,在2035年进入超级老龄社会。面对步步紧逼的老龄化发展形势,我国不仅要健全社会养老保障制度,更亟须将老年经济的发展作为国家调整产业战略的主攻方向之一。发展老年经济不但可以成为经济增长的新引擎,而且能够满足日渐增长的老年群体的多元化需求。因此,我们应该理性地看待人口老龄化,深刻洞察现阶段经济发展为老年经济带来的机遇,牢牢把握住发展老年经济的种种契机。

(一)人口老龄化为老年经济带来产业效应

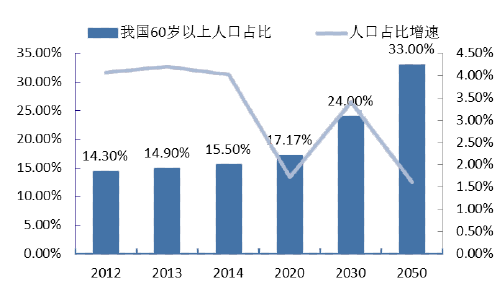

从60岁以上老龄人口占总人口的比例来看,目前已满足老龄化核心指标,2015-2020年,老龄人口总数将从2亿上升至2.5亿,占比将由15%左右增加至17.17%。到2030年,我国老年人口将达到3.71亿,占总人口的25.3%,2050年将达到4.83亿,占总人口的34.1%,届时每三个人当中就有一个老年人。与此同时,中国高龄老年人口已经达到2500万,失能老年人口规模庞大,突破4000万,患有慢性病的老年人持续增多,老年人口内部变动将进一步加剧对医护、医疗等生活养老之外的健康需求,对“医养”结合的专业养老需求更加旺盛。

中国60岁以上人口趋势及增速预测

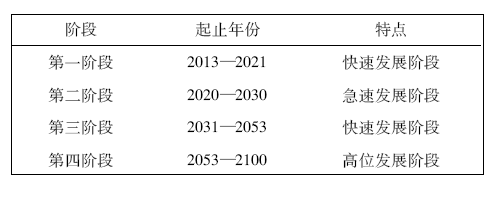

虽然人口老龄化给社会经济发展带来了巨大的挑战,但从另外一个角度来看,人口老龄化也为老年经济创造着不可估量的产业效应。人口老龄化的不同发展阶段,为老年经济带来分阶段的产业效应。目前,如此大规模的老年人口基数,随着时间的推移还是会持续增长的。“国家应对人口老龄化战略研究”课题组将21世纪的中国人口老龄化过程分为以下四个阶段,从2013年至2021年是快速发展阶段,中国人口处于轻度老龄化阶段,在这个阶段,中国老龄人口迎来第一个增长高峰,由2.02亿人增长到2.58亿,年均增长700万人,老龄化水平由14.9%提高到17.9%。在这个阶段增加的老人属于“50后”,他们的思想观念基本上可以跟上时代的步伐,由于这些人只有少部分赶上计划生育,大多数有3个及以上子女,这样经济来源比较充裕,加之这些子女正是社会的中坚力量,无暇给父母提供较好的家庭养老服务,因此,这每年增加的700万老年群体是发展老龄金融的重要潜在客户,也是刺激老龄用品和老龄服务快速发展的动力。第二阶段是从2022年到2030年,被称作急速发展阶段,这一阶段中国人口进入中度老龄化,也将是老年人口增长的第二高峰,老年人口从2.58亿人增加到3.71亿人,老龄化水平突破20%,到2030年达到25.3%,这一阶段的老年人口主要是60后,这一庞大老年人群文化程度普遍提高,他们对老龄产品和服务的认知水平高、需求多样化,对老龄服务和老龄房地产的需求更加迫切。第三阶段是从2031年至2053年的快速发展阶段,在这一阶段,我国总人口进入负增长,人口总量开始减少,老年人口增长态势减缓,由3.71亿人增长到4.87亿人,直至2053年老龄化水平为34.9%,我国处于重度老龄化阶段。这一阶段增加的老龄人口主要是70后,他们拥有巨大老龄金融资产,将可能成为老龄产业的忠实消费者。第四阶段是从2053年至2100年的高位发展阶段,在此期间,我国人口持续处于重度老龄化阶段,但老年人口增长期结束,由4.87亿人减少到3.83亿人,人口老龄化水平稳定在1/3上下,高位运行,所以对老龄产品和服务的需求也会居高不下。所以说,在21世纪的不同时期,庞大的老龄群体都将会是老年经济发展的主要动力。

21世纪中国人口老龄化过程

(二)经济新常态夯实老年经济财政基础

我国经济经过了30多年的高速增长之后进入到“七上八下”的趋稳增长周期,习近平总书记从2014年5月至2014年11月底,已经“三提”新常态,并且进行了深刻的诠释。尽管部分指标表明我国经济增速有所回落,经济下行压力较大,但新常态下经济平稳运行的总体态势没有改变,虽然自2000年来我国的GDP增长速度一直呈下降趋势,但是波幅并不大,整体保持在7%左右的平稳发展速度,基本上处于经济运行的合理区间。

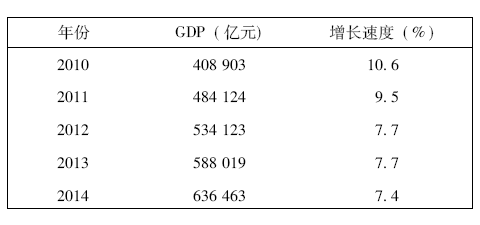

总体而言,中国经济新常态为老年经济的发展提供了可以大有作为的重要机遇,一方面,经济的稳定发展为老年经济的平稳有序发展奠定了一定的财政基础,一般情况下,只有在我国整体经济稳定运行的前提下,才可以进行相关经济的发展。老年经济作为我国步入老龄社会的一个“朝阳经济”发展体,更加亟须稳定的经济基础作为强大的后盾,夯实其发展的每一步。另一方面,我国进入经济新常态,产业结构调整促进老年经济发展步伐。经济新常态标志着我国经济进入了更高水平的发展阶段,同时新常态经济呈现出的许多新特点,包含经济增长速度由高速向中高速的转换、产业结构调整、经济增长动力变化、资源配置方式转换、经济福祉包容共享等在内的丰富内涵,尤其是产业结构的调整。改革开放以来,我国的产业结构主要位于全球价值链的中低端,利润较低,而在经济新常态下提出的产业结构调整,就是将产业结构由中低端向中高端的转换作为经济结构优化升级的主攻方向。21世纪我国三大产业增加值占GDP的比重也发生了变化,自2010年开始,第三产业增加值在GDP中的比重是逐年上升的,由2010年的43.0%上升到2014年的48.2%,并且在2013年我国第三产业增加值占GDP的比重攀升到46.1%,首次超过第二产业所占GDP的比重(43.9%),2014年国内生产总值636463亿元,比上年增长7.4%。其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值为306739亿元,增长8.1%。

以上数字显示了我国正从工业大国向服务业强国转型,老龄产业作为朝阳产业,要抓住新常态下的产业结构调整的机遇,不仅要借助第三产业蓬勃发展之势,而且要作为发展第三产业的引擎,促进以银发产业为重点的第三产业的发展,既可以更好地服务“夕阳群体”,又能够促进经济发展。

2010-2014年中国国内生产总值及其增长速度

(三)老龄市场的相对匮乏提供商业机遇

面对潮涌般的老年人群,目前我国的老龄市场还是相对匮乏的,老龄市场所涉及的制造业和商业都比较缺乏。可以从老年经济包含的四部分来逐一说明。在老龄用品业方面,我国的老龄用品业发展极不平衡,有的发展过度,有的发展严重不足,存在的产品空白地带还很多。例如,老年洗涤用品、健康器材、失禁辅具等日用品不仅生产、开发滞后,企业和商业部门对老年日用品甚至还没有形成概念。在老龄服务业方面,老龄服务业产品单一、缺乏针对性。例如老龄旅游业,目前的老年旅游市场上的产品大多是传统旅游产品的改造,这种改造主要是在名称上做了改变,在旅游行程中增加了部分内容,配备了随团医疗卫生人员等,并没有从旅游行程、旅游就餐、景区选择和设计等方面,针对老年人心里和身体特点进行开发,因此,很难真正符合老年人的“胃口”。老龄日常生活照料、老龄旅游、老年健康服务等方面由于老龄服务业的刚刚起步,也是状况百出。由此可以看出,中国的老龄服务正在起步,存在的问题十分突出。并且老龄房地产和老龄金融业基本上还没有形成市场化发展机制,仍旧是困难重重。

我国的老龄产业整体处在积极酝酿的起步阶段,虽然举步维艰,但是蕴藏无限的商机,这也为我国老年经济的发展指明了方向。

相关报告:智研咨询发布的《2016-2022年中国老年经济市场分析预测及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国老年经济行业市场现状调查及发展前景研判报告

《2024-2030年中国老年经济行业市场现状调查及发展前景研判报告》共十四章,包含中国老年经济发展的政策背景解读,中国老年经济的投资机遇与风险防范,2024-2030年中国老年经济的发展前景与趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)