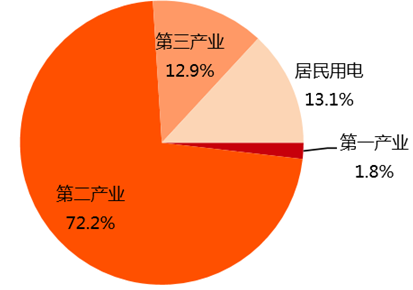

2015 年我国第三产业和居民用电 量分别为 7157.77 和 7276.10 亿 Kwh,同比增长 7.47%、5.01%,同期,全社会用电量增 速仅为 0.52%。2016 年 1-4 月我国第三产业和居民用电量增速更是分别达到 10.05%和 9.47%;占全社会用电总量比例进一步提升至 12.45%和 13.09%。目前,国内日峰谷差最大 时间段一般出现在夏季,以北京、天津和河北地区电网为例,峰谷差率已经超过 30%。储能系统的应用可在用电低谷时储存电能,并在用电高峰释放电能,从而实现有效削峰填谷 的目的。从而缓解国内用电高峰期拉闸限电、电源点在低谷时段利用率不高等问题。

我国全社会用电结构情况

削峰填谷原理图

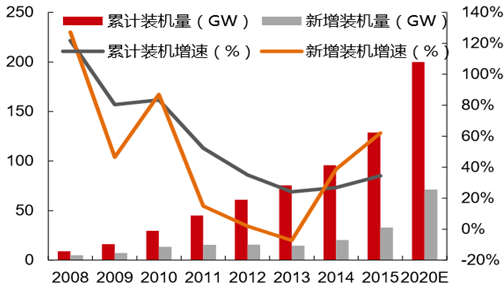

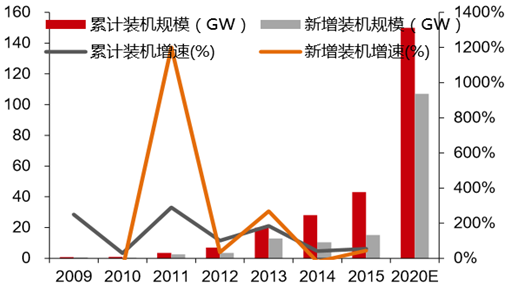

近年来,随着我国能源结构调整的深化,以 及新能源装机成本的快速下降,风电、光伏发电项目装机规模在快速增长。截止 2015 年末, 我国风电累计装机规模已达到 114.6GW,光伏累计装机规模达到 43.5GW,均超额完成原 定的“十二五”末期累计装机目标。然而,伴随着风电、光伏装机量的快速增长,弃风、弃光现象也越发严重,2015 年末我国风电弃风、光伏弃光平均比例分别为 15%和 10%左右。其 中,作为新能源装机重要基地的三北地区限电问题尤为突出。

2016 年 5 月初,国家能源局下发《2020 年燃煤发电企业非水可再生能源发电指标》征求意 见稿,其中拟要求到 2020 年,国内煤炭发电企业非水可再生能源发电比例需达到 15%的水 平。而 截至 2014 年底国内“五大四小”发电集团火电装机总量约为 525GW,占全国火电装机总 量的 57%左右。然而,主要火电集团中只有国电集团达到了 15%的要求,同时,考虑现阶段 市场中主流的非水可再生能源风电、光伏等年利用小时数均低于火电机组利用小时数,如果 从发电量角度进行考核,非水可再生能源机组装机规模占比应远超 15%的发电量占比。如再 加上非火电企业在新能源领域的投资与电站运营需求,我国风电、光伏年新增装机量仍将维 持高位。如不能缓解日益高起的弃风、弃光比例问题,将对国内能源结构的调整规划,造成制约。

我国风电装机量及增速

我国光伏装机量及增速

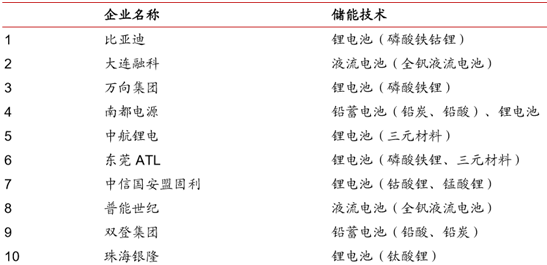

截止 2015 年,国内从事电力储能项目设备及总包前五名的企业分别为比亚迪、大连融科、万向集团、南都电源以及中航锂电。从竞争情况来看,锂离子电池厂商占据明显优势,其中,比亚迪为锂离子电池储能项目建设的龙 头企业、大连融科则专注于液流电池储能项目、南都电源在保持铅蓄电池行业龙头的同时, 也在积极开拓锂电池能项目。

中国储能前十大企业技术情况

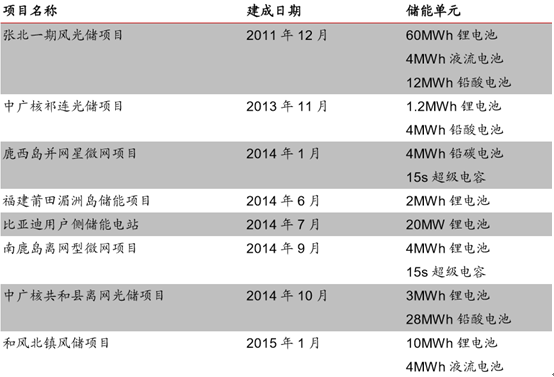

而在已建成储能项目方面,我国比较重视根据不同储能 技术特点进行搭配式储能单元的建设,从而验证各类储能技术在调频、调峰、并网等方面的 应用特点与前景。我国已建成的储能项目包括张北一期风光出示范项目、中广核祁连微网光 储项目、国网扬州智谷光储项目、南网风光储变电站项目、延庆新能源产业基地智能微电网 储能项目等。

国内主要储能项目情况(不完全统计)项目名称建成日期

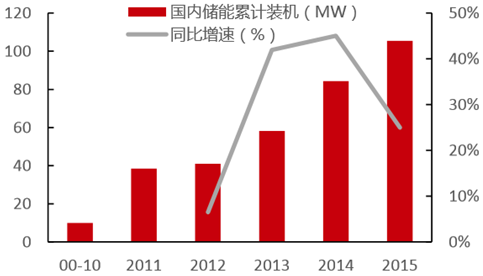

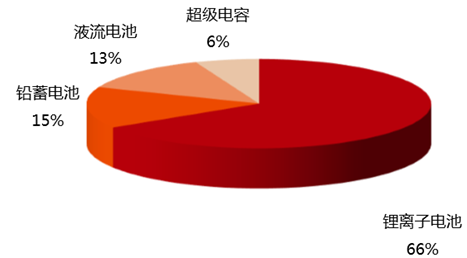

根据 CNESA 统计,2015 年我 国新增储能项目 28 个,装机规模约为 37.5MW,较 2014 年新增项目数量和装机规模有所 减少。截止 15 年底,我国已经累计完成储能项目建设 118 个,累计装机规模达 105.5MW, 占全球储能项目总装机的 11%,2010-2015 年复合增长率达到 110%,其中,锂离子电池、 铅蓄电池、液流电池和超级电容储能项目装机规模分别为 69.63MW、15.83MW、13.72MW 和 6.33MW,占比分别为 66%、15%、13%和 6%,从已装机项目规模来看,锂离子电池储 能在国内市场已经成为主流技术。

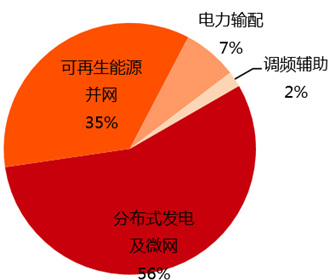

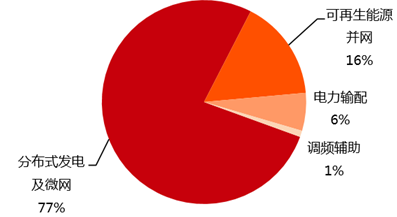

从应用领域来看,在国内分布式发电及微网、可再生能源并网、电力输配和调频辅助服务用 储能项目装机规模占比分别为 56%、35%、7%和 2%,应用于分布式发电及微网和可再生 能源并网领域的储能项目占比高达 91%。从 项目数量来看,应用于国内分布式发电及微网、 可再生能源并网、电力输配调频辅助服务用储能项目数量占比分别为77%、16%、6%和1%。

中国储能项目累计装机情况

2015 年中国储能项目各技术占比情况

2015 年中国储能装机各应用领域占比

2015 年中国储能项目各应用领域数量占比

根据我国现阶段储能领域发展和未来需求情况来看,未来我国储能领域需求将主要集中在可 再生能源并网和分布式发电及微网两大领域。根据中关村储能产业技术联盟预测,到 2020 年我国储能装机规模(不包括抽水蓄能)有望达到 14.5 – 24.2GW。其中,可再生能源并网 装机需求约为 5.4 – 9.0GW、分布式发电及微网储能需求在 8.0 – 13.5GW、调频辅助储能 需求约为 1.0 - 1.2GW、延缓输配扩容储能需求为 0.1 – 0.5GW。

预计“十三五”期间我国储能行业装机占比情况与目前已投运项目结构相当;储能项目平均利用小时数为 4 小时;3)储能项目建设采用全新设备。按照 CNESA 装机规模预 测,预计 2016-2020 年我国储能行业投资建设规模在 1400 – 2300 亿元之间,年均投资规模约为 280 – 460 亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国储能行业市场调查及未来前景预测报告

《2024-2030年中国储能行业市场调查及未来前景预测报告》共十二章,包含国内外储能行业重点企业分析,中国储能行业投资潜力分析,中国储能行业发展趋势及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。