下游景气度下滑拖累包装印刷行业,逐渐侧重行业整合与转型。包装行业作为饮料、日化、医药、电子器件等行业的配套产业,总体的景气度与经济周期相关度较高。伴随GDP 下行,下游食品饮料、电子器件等消费品行业增速下滑,包装行业景气度有所下降。受新媒体冲击和包装增速下降,印刷行业也面临瓶颈。因此,包装印刷行业上市公司的成长侧重点由内生增长逐渐转化为行业整合与转型。

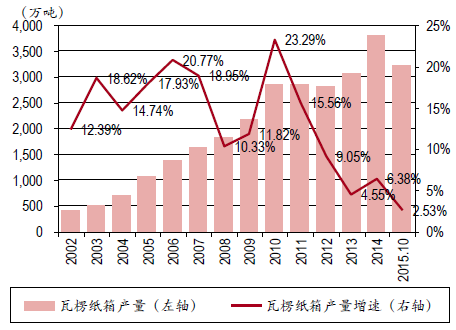

2002-2015.10 瓦楞纸箱产量及其增速

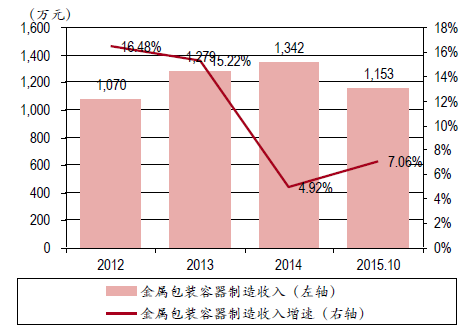

2012-2015.10 金属包装收入及其增速

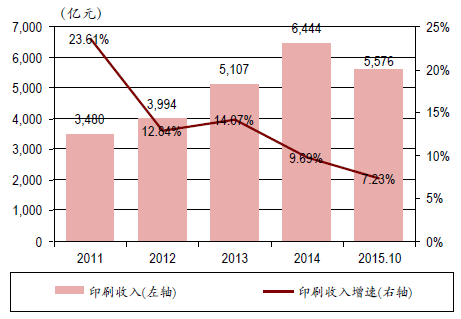

2011-2015.10 规模以上印刷公司收入及其增速

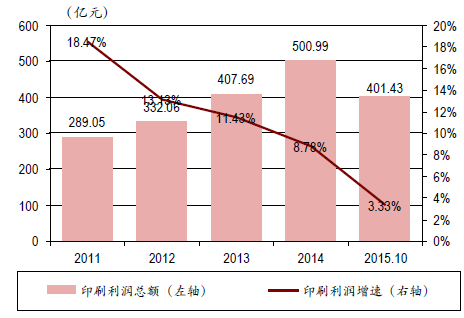

2011-2015.10 规模以上印刷公司净利润及其增速

行业集中度提升大有空间,龙头企业拉开整合序幕。纸包装和金属包装均有大行业、小公司的特征。我国纸包装前10 大厂商市占率不足10%,相比美国、澳洲、台湾等地区明显偏低。国内金属包装厂商中,2014 年排名第一的奥瑞金市占率4.07%,预计波尔、皇冠和太平洋制罐公司在中国收入规模低于奥瑞金或与奥瑞金类似,金属包装行业亦有整合空间。今年上半年,奥瑞金完成战略参股中粮包装,合兴包装拟通过并购基金收购国际纸业在中国大陆及东南亚地区的纸箱包装业务,劲嘉股份、东风股份分别有收购其他烟标公司的动作,整合序幕开启。

纸包装行业集中度对比

金属包装国内包装公司市占率对比

模式升级和新兴行业是转型主要方向。在行业景气度下滑的压力下,包装印刷企业纷纷有了转型升级的方案。其中部分围绕主业做模式升级和产业链延伸,如奥瑞金转型综合包装服务商,围绕消费品客户服务向新兴行业外延,劲嘉股份开拓智能包装业务等。另有企业直接开辟第二主业,如盛通股份转型STEAM 教育等。

包装印刷行业上市公司转型升级方向一览

公司 | 转型升级方向 |

奥瑞金 | 综合包装服务商,二维码营销、体育、游戏、下游消费 |

合兴包装 | 智能包装集成服务,包装产业供应链云平台 |

美盈森 | 互联网包装平台、纸家具 |

东风股份 | 云印刷、电子烟、跨境电商 |

劲嘉股份 | 智能包装、大健康 |

东港股份 | 电子发票,互联网彩票 |

鸿博股份 | 互联网彩票,彩票游戏 |

盛通股份 | STEAM 教育,云印刷 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国包装印刷行业市场深度分析及投资前景展望报告

《2024-2030年中国包装印刷行业市场深度分析及投资前景展望报告》共十一章,包含2024-2030年中国包装印刷行业市场盈利预测与投资潜力分析,2024-2030年中国包装印刷行业前景展望及对策分析,2024-2030年中国包装印刷产业未来发展预测及投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。