网页游戏是是基于PC网页浏览器的电子游戏,用户进入游戏无需下载客户端,只要打开网页就可以进行游戏体验。 广义的网页游戏可分为网页单机游戏和网页网络游戏。网页单机游戏,通常被称为“小游戏”或“Flash游戏”,是指相对体积较小、玩法简单、可以在线玩的Flash版本游戏。狭义的“网页游戏”是指网页网络游戏,是指基于Web浏览器的网络在线多人互动游戏。本报告中的“网页游戏”特指狭义的网页网络游戏。

相关报告:智研咨询发布的《2016-2022年中国网页游戏市场运行态势及投资战略研究报告》

一、中国网页游戏市场现状分析

2015年中国网页游戏市场规模达到237.6亿元人民币,同比增长6.8%,在中国整体网络游戏市场中的份额下降至17%。2014年以来,中国网页游戏市场已进入成熟期,市场规模增速回落,产品数量持续下降。高投入高产出的模式使得页游市场门槛大幅提高,中小页游厂商纷纷转型移动游戏,使得页游市场在竞争格局保持稳定的同时,市场集中度有所提高。 目前中国网页游戏市场面临着三方面的问题和挑战:产品同质化、精品难寻;侵权现象严重;流量成本过高。

1、目前中国整体网络游戏市场随人口红利减弱而增速放缓,中国网页游戏市场进入平台期。在网页游戏产品方面,精品化产品推动了中国网页游戏市场产品数量下降。竞争格局方面,中国网页游戏市场竞争格局趋于稳定,研运一体的优势明显显现。其中网页游戏市场上许多企业改变战略方向,比如腾讯网页游戏依托社交网络,保持平台第一的位置。此外,37游戏在页游业务的基础上,更多的布局泛娱乐。最后,墨麟科技登录新三板,业务向手游逐步转型。

2016-2018年中国广义网络游戏市场规模预测

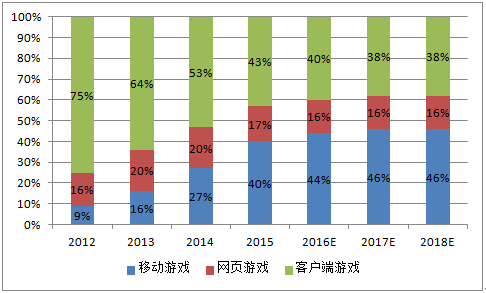

2012-2018年中国网络游戏细分市场占比

2015年,中国网页游戏市场规模为237.6亿元人民币,同比增长6.8%。在中国整体网络游戏市场中的份额下降至17%。 中国网页游戏市场已进入平台期,未来规模增长潜力甚微。这主要是因为:1. 页游玩家规模已趋于饱和,并向移动端转移,人口红利消失。2. 页游行业对流量变现的倚重,导致产品同质化现象一直没有得到很好解决,玩家对页游营销方式的免疫力提高,用户获取成本大幅提升。3. 移动游戏市场的崛起,吸引大量页游厂商转型,市场活力减弱。

2016-2018年中国网页游戏市场规模预测

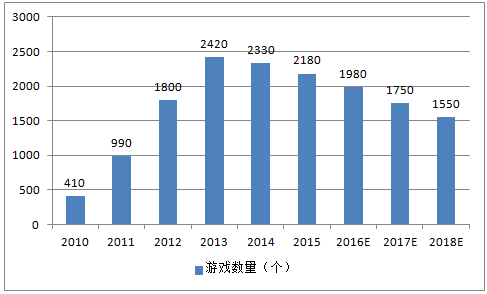

2013年以来,中国网页游戏产品数量进入下降通道,每年页游新增速度不敌产品被淘汰的速度。页游产品玩法、风格上的同质和单一化,使得产品生命周期大大缩短。同时,随着页游产品的美术制作、技术引擎水平不断提升,页游品质愈发向端游靠拢,整体行业门槛提高,加速了页游厂商洗牌和转型的进程。未来页游行业将持续精品化,而产品数量也将持续下降。

2010-2018年中国网页游戏产品数量及预测

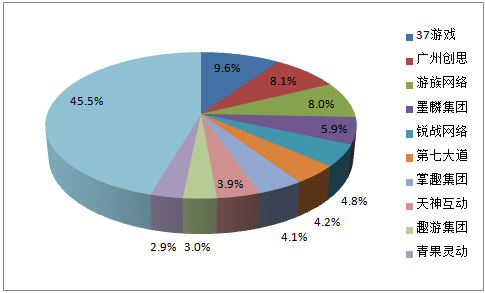

2015年中国网页游戏研发厂商竞争格局

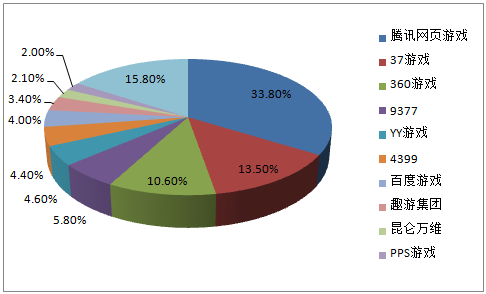

2015年中国网页游戏运营平台竞争格局

腾讯页游平台以QQ游戏大厅为主要渠道,并通过开放平台的联运模式,吸引了多家顶尖页游研发商为其提供产品。依托腾讯QQ空间、朋友网等多个社交平台的巨大用户流量,腾讯页游平台目前已占据中国页游运营平台市场近1/3的市场份额,处于领先者地位,且不易动摇。

研发商 | 旗下游戏数量 | 开服总数 |

墨麟集团 | 23 | 1802 |

天拓游戏 | 11 | 1735 |

互爱互动 | 24 | 1601 |

三七互娱 | 7 | 1283 |

杭州曲奇 | 3 | 1156 |

2013-2015年腾讯页游平台年度开服组数

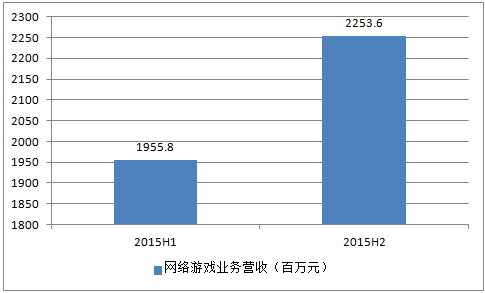

2015年上半年和下半年三七互娱游戏营收情况

2015年12月,墨麟科技正式登陆新三板。2015年,墨麟科技营业收入同比下滑36.88%,其中网页游戏收入相比2014年减少2.05亿元人民币,但手机游戏收入相比2014年增加0.32亿元人民币。2015年下半年开始,墨麟科技进行了多方面调整:

1)出售部分子公司(包括上海灵娱、深圳锐游、上海墨鹍)及股权结构调整,以优化团队规模和人员结构。

2)研发和运营模式向粉丝经济模式演进,更早地引入用户参与、强调游戏趣味性、项目流程阶段划分和决策评审。

3)逐步加大手游的研发和资源投入。

2013-2015年墨麟科技营收及利润

二、中国网页游戏存在的问题

目前中国网页游戏市场增速放缓,并呈现下行状态。网页游戏市场在发展的同时仍存在着诸多问题。首先,由于移动市场的爆发,用户的习惯发生倾斜,传统的网页游戏遭受冲击。此外,产品的同质化严重,山寨成风使产品质量下降。然后侵权现象的普遍存在使网页游戏市场存在产权机制空白。对于用户方面,付费点设置繁杂,游戏体验失衡,造成用户流失。最后宣传内容低俗,厂商擦边球现象频发。

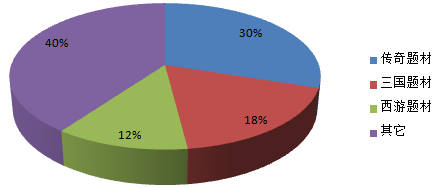

1、对于整个网页游戏市场同质化现象最严重的就是以”传奇”“西游”“三国”为题材类型的网页游戏,几乎所有的模式都是“换汤不换药”的模式。

网页游戏题材类型占比

2、造成网页游戏市场抄袭成风的现象,其本质原因是监管机制仍然不完善,整个市场并没有相关的法律机制去约束此类现象。此外,对于厂商来说,因抄袭而收到的处罚力度较小,远远低于收入回报。

传奇霸业VIP等级付费明细

3、许多厂商为了吸引用户眼球,无下限的使用低俗的宣传方式,并在内容上打法律的擦边球。这主要源自于政府监管方面的空白与厂商心存的侥幸心理,相比于法律的罚款来说,远远少于其所获的的利润。

三、中国网页游戏行业发展趋势预测

1、中国移动游戏市场爆发式增长,成为我国游戏市场第一大游戏份额,对整个游戏市场造成冲击,大部分厂商纷纷转型布局移动游戏市场,使资源倾斜全部覆盖至移动游戏市场。移动游戏的火热使游戏用户更倾向方便、快捷碎片化的游戏习惯,这样对以重度rpg类型为主的网页游戏市场造成用户流失。

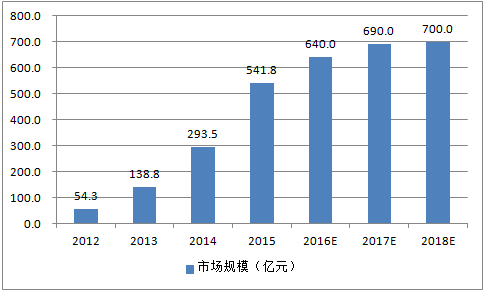

2016-2018年中国移动游戏市场规模预测

网页游戏热门游戏排行top10

排名 | 网页游戏 |

1 | 九阴绝学 |

2 | 传奇霸业 |

3 | 武神赵子龙 |

4 | 传奇盛世 |

5 | 剑雨江湖 |

6 | 主宰西游 |

7 | 大天使之剑 |

8 | 决战武林 |

9 | 铁血皇城 |

10 | 雷霆之怒 |

2、网页游戏市场作为我国游戏市场中重要的市场份额组成。未来发展仍需要厚积薄发,寻求突破,打破目前市场壁垒。未来网页游戏市场首先需要深挖用户需求,加大研发力度。其次泛娱乐化,以IP、明星效应为中心打造经典。此外,资源整合,页手联运。最后国内外双向输出,成为市场竞争关键。

3、网页游戏市场游戏产品同质化原因主要源自于厂商研发力度小,没有独特的游戏文化底蕴,摆脱这种同质化、山寨成风的风气,网页游戏市场需加大研发力度,使自己的产品精品化,深度挖掘用户的需求。一方面,摒弃同质化的模式,开创独有的风格与内容。此外,对待不同用户游戏习惯与游戏偏好,使游戏中风格设置更加贴近用户偏好设置。优化游戏内的付费设置,使付费更加合理化。

4、我国网页游戏市场运营平台市场已经趋于饱和,并保持稳定。移动游戏市场奉行“产品为主,渠道为王”的政策。网页游戏众多成熟的运营平台完美的契合了移动游戏的核心需求。另一方面,对于网页游戏市场来说,核心竞争力就是用户,而移动游戏市场拥有我国最多的游戏领域用户,这样移动游戏的用户基数契合网页游戏的核心需求。这样实行页手联运的模式,移动游戏用户导入网页游戏,网页游戏平台导入移动游戏,形成一个完美的产业闭环。

5、欧美游戏市场用户接纳性较强,此外欧美游戏市场法律机制健全,游戏行业受到明确规范与约束。产品方面,受文化差异,多以博彩类、养成类、体育类为主。日本游戏市场由于自身文化原因对本土游戏依赖性较高,此外,日本游戏用户群体依赖性较高,更偏爱充实的游戏剧情。这也就说明了进入日本游戏市场要充分考虑消费者特点,做好本地化转型。游戏市场是韩国国民经济的一大支柱领域,对于游戏消费,韩国是游戏消费力极强的国家,对于产品方面,韩国更注重游戏的竞技与操作性。

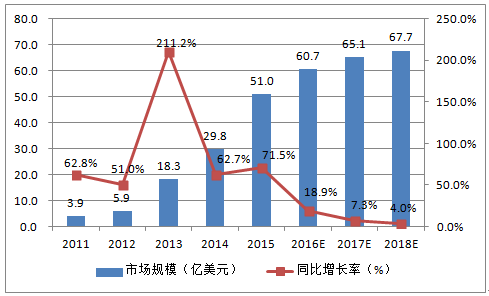

2011-2018年中国网络游戏海外发行市场规模及预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网页游戏行业市场运营态势及发展前景研判报告

《2024-2030年中国网页游戏行业市场运营态势及发展前景研判报告》共十一章,包含国外重点网游企业分析运行分析,中国国内重点网游优势企业竞争力分析,2024-2030年中国网页游戏产业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国网页游戏市场实际销售收入为60.30亿元,同比减少20.74%[图]](http://img.chyxx.com/2022/01/12412YBX39_m.png?x-oss-process=style/w320)

![2020年中国网页游戏销售收入、发展中存在的问题及解决策略分析[图]](http://img.chyxx.com/2020/12/20201231140754.png?x-oss-process=style/w320)