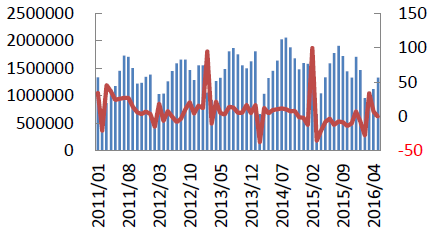

出口持续下滑,但降幅收窄。截止到2016 年5 月,我国纺织品累计出口额为432.15 亿美元,同比下降0.5 个百分点,比去年同期的降幅低0.8 个百分点,也比第一季度的累计降幅低1.7个百分点。2016 年以来,纺织服装业的出口仍保持下滑趋势,但降幅有所缩窄,且低于整体出口的下降幅度。在经济平稳运行的情况下,将目前的订单情况考虑在内,纺织服装业略有回暖,预计2016 年纺织服装业出口将与2015 年基本持平。

相关报告:智研咨询发布的《2016-2022年中国纺织服装市场运行态势及投资战略研究报告》

2011 -2016 年5 月纺织纱线、织物及制品出口金额和分月同比增速

2011 -2016年服装及衣着附件出口金额和分月同比增速

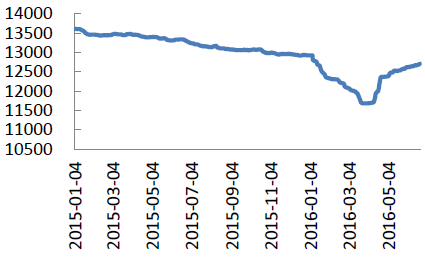

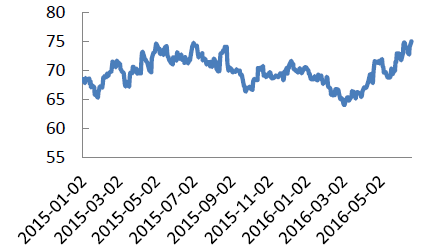

棉价触底反弹,内外棉价差缩小。2016 年1-3 月,内棉价格持续下行,内棉价格在4 月初下降到近期最低点后开始反弹,截止到6 月21 日,内棉价格为12698 元/吨,相较于最低的价格上涨了8.7 个百分点。与此同时,以美元计价的Cotlook 指数在16 年第一季度下降之后也开始反弹,在人民币汇率维持高位的情况下,以统一口径计算的外棉价格居高不下,甚至一度高于内棉价格。5 月内外棉差价的幅度虽有波动但总体收窄,截止5 月20 日,内棉低于外棉的差价为242.5 元/吨。

2015-2016 年5 月中国棉花指数:328(元/吨)

2015-2016 年5 月Cotlook 指数(美分/磅)

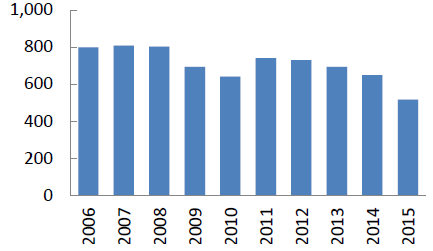

棉花供给缩紧,需求稳中有升。供给层面上,棉花供给缩紧。棉农的种植意愿继续回落趋势,根据2016 年3 月的意愿调查显示,全国意向种植棉花减少9.4 个百分点,比上年同期减幅下降了12 个百分点;产销下降,据国家棉花市场监测系统的数据显示,截止6 月17 日,全国累计加工皮棉506.6 万吨,同比减少117.8 万吨,较过去四年的正常年份减少205.6 万吨;进口棉减少,据海关统计,2016 年5 月,我国进口棉花数量为7.82 万吨,环比虽然增长12.1个百分点,但同比仍下降52%,2016 年前五个月累计进口35.77 万吨,同比下降53.7%。从需求层面上看,内外棉持续缩窄差价将有利于国内的棉花需求;出口有所好转,16 年5 月出口的增速下滑低于去年同期,且好于第一季度的整体水平,预计下半年的需求将会稳中有升,棉价将平稳且略有回升。

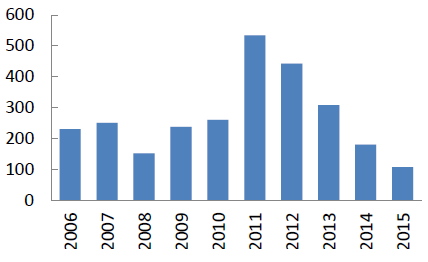

2006 -2015 年中国棉花产量(万吨)

2006 -2015年中国棉花进口量(万吨)

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告

《2022-2028年中国纺织制造行业市场运营态势及发展前景预测报告》共十四章,包含2022-2028年纺织制造行业投资机会与风险,纺织制造行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。