一、移动增值业务行业概况

1、移动增值业务发展历程

电信增值业务是指凭借公用电信网的资源和其它通信设备而开发的附加通信业务,其实现的价值使原有网路的经济效益或功能价值增高。

电信增值业务从固定增值业务发展开始,以固网、固话为基础发展增值业务,逐步发展交互式语音应答(IVR)、语音聊天、语音游戏等业务。随着移动电话普及,电信增值业务逐步向移动增值业务发展,在原有语音业务基础上,发展了短信SMS、彩信、无线音乐、手机上网WAP 等业务。在移动增值业务的基础上,尤其是随着3G/4G 等移动网络普及,手机上网WAP 业务发展升级,将移动通信和互联网二者结合起来,逐步发展成为移动互联网。

2、移动增值业务市场分类

移动增值业务市场可以按照服务的内容类型的不同,广义可分类为信息服务、娱乐服务和电子商务三类。

信息服务类:指通过新闻客户端、手机报、网络广播、网络电视、电子杂志、生活信息网站等渠道提供的天气、出行、优惠、便民、娱乐等生活相关的信息资讯等;娱乐服务类:是满足消费者对文字、音乐、视频、游戏及社交、创造等方面的阅读、欣赏和消遣需要;电子商务类:是提供日常衣食住行用中涉及到的与消费相关的服务,包括预订类、支付类、团购类、优惠券类。

3、移动增值业务市场现状

移动增值业务市场是指利用电信通信网络、移动互联网网络等方式连接消费者和生活服务行业,满足消费者在日常生活领域中的娱乐、信息获取、交易的需求的服务业务市场。

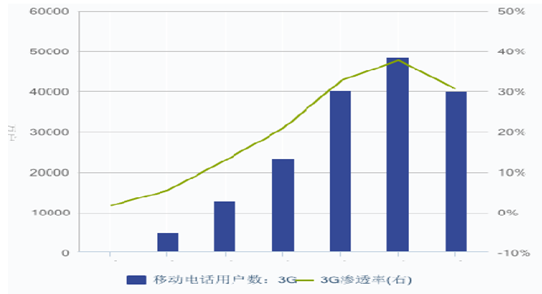

移动增值业务市场的发展根基为中国手机用户数、3G/4G 手机用户数及移动互联网用户发展规模。近年来,中国手机用户数保持稳定增长,3G 用户数量在达到峰值40%渗透率后略有下降至35%,主要系运营商推出4G 网络,将部分3G 用户转化为4G 用户。在手机用户用数保持规模的前提下,移动增值业务有着良好的市场空间。同时,通信技术的革新,从2G 到4G 网络的逐步升级,也使移动增值业务可以和移动互联网相结合,更加贴近用户需求。

2013-2015年我国移动电话用户情况(单位:万人)

3G用户数及渗透率(单位:万人)

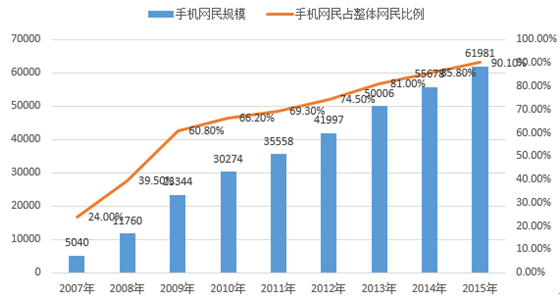

中国手机网民规模持续增长,为移动互联网打下了坚实的用户基础。根据数据,截至 2015 年末,我国手机网民规模达 6.20亿,网民中使用手机上网人群的占比为90.1%,手机成为第一上网终端,移动增值业务市场整体前景广阔。

2007-2015年中国手机网民规模及其占网民比例

4、移动增值业务细分市场发展概况

(1)信息服务类——手机报

手机报是依托手机媒介,由报纸、移动通信商和网络运营商联手搭建的信息传播平台。用户可以通过手机浏览文字新闻、图片新闻及广告。近年来,由于移动增值业务中信息服务类产品不断迭代开发,手机报市场增速相对放缓。

(2)娱乐服务类——无线音乐

无线音乐业务是用户利用手机等通信终端,以SMS、MMS、WAP、IVR 等接入方式获无线音乐,具体包括现有的彩铃、振铃、在线收听、歌曲下载等业务。

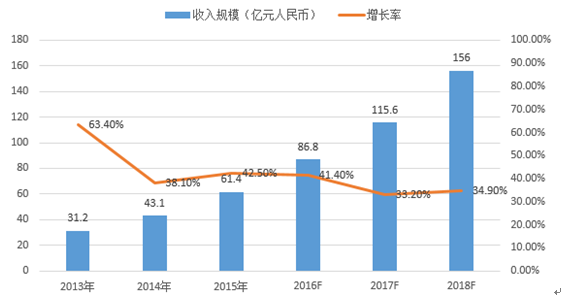

无线音乐业务的发展有以下有利条件:移动终端,尤其是智能手机及平板电脑的普及创造了良好的终端设备条件;影音系统硬件、软件的升级,创造了良好的播放技术环境;网络宽带技术完善,4G 网络发展提供了良好的网络接入条件。同时,无线音乐也面对移动互联网普及过程中盗版现象严重的问题,以及在盗版环境下用户付费意识淡薄的问题。移动增值业务中,音乐类市场规模如下图所示:

2016-2018年中国移动音乐市场规模预测

(3)电子商务类应用发展

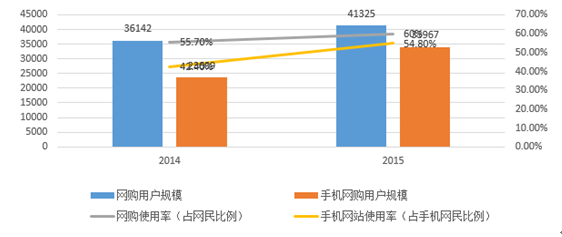

随国民平均消费水平提升,电子商务类应用整体行业发展态势良好。在传统增值业务电子商务类应用(通过短信、彩信、WAP 等接受优惠及购买信息)的基础上,移动互联网电子商务应用蓬勃发展。2015 年手机团购,手机网络购物用户规模显著上升。

2014-2015年网络购物/手机网络购物用户规模及使用率

电子商务类市场蓬勃发展的原因有以下几点:

①电子商务更加便捷化、人性化。随着人们生活习惯和方式改变,人们更倾向于更加舒适、便捷、随时随地能够进行的购物和消费体验。手机用户对于电子券、移动互联网付费软件已经培养了日益良好的付费习惯。

②移动支付的消费闭环形成。随着手机支付高速发展,如日益成熟的移动增值业务充值及付费系统、手机钱包客户端、应用内支付、手机刷卡器、二维码支付、NFC 近场支付等新型的移动支付方式发展迅速,购买、支付均能在手机端实现,逐渐形成电子商务消费闭环。

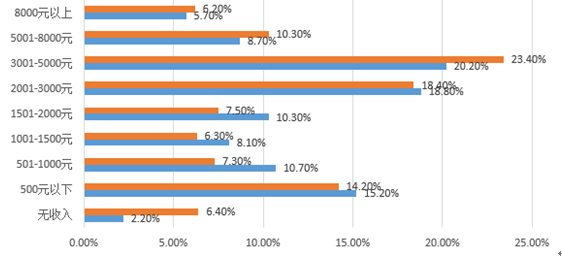

③随经济发展,国民消费能力及消费水平逐步提升。其中网民的消费能力提升尤其明显,相比2014 年末同期数据,2015 年网民月收入结构中,2,000 元收入以上的网民呈增加态势。

中国网民个人月收入结构

(4)汽车相关移动增值服务市场

汽车相关移动增值服务市场为通过电信运营平台或移动互联网平台为用户提供服务,包括汽车相关的代驾、维修、护理及保险等一些列与汽车相关的服务。

汽车相关的电子商务类细分市场的基础除了手机用户数和手机网民数以外,还跟汽车保有量,尤其是民用汽车保有量相关。根据《2015 年国民经济和社会发展统计公报》,截止2015 年末全国民用汽车保有量达到17,228 万辆(包括三轮汽车和低速货车955 万辆),比上年末增长11.53%,其中私人汽车保有量14,399万辆,增长14.42%。民用轿车保有量9,508 万辆,增长14.46%。

2007-2015年我国汽车保有量变化情况

年度 | 民用汽车 | 三轮汽车和低速货车 | 私人汽车 | 民用轿车 |

2007 | 5,697 | 1,468 | 3,534 | 1,958 |

2008 | 6,467 | 1,492 | 4,173 | 2,438 |

2009 | 7,619 | 1,331 | 5,218 | 3,136 |

2010 | 9,086 | 1,284 | 6,539 | 4,029 |

2011 | 10,578 | 1,228 | 7,872 | 4,962 |

2012 | 12,089 | 1,145 | 9,309 | 5,989 |

2013 | 13,741 | 1,058 | 10,892 | 7,126 |

2014 | 15,447 | 972 | 12,584 | 8,307 |

2015 | 17,228 | 955 | 14,399 | 9,508 |

伴随中国汽车保有量逐年增加和中国移动互联网市场的发展,汽车相关移动互联网市场有相当的发展潜力。

二、移动增值业务行业竞争格局

移动增值业务市场属于相对成熟市场,并且有相关的行业准入壁垒。根据《中华人民共和国电信条例》、《电信业务经营许可证管理办法》等相关法律法规规定,移动增值业务需要相关资质,即电信增值业务相应许可。同时,随着移动增值业务的发展,我国具备移动增值业务相关经营资质企业逐步利用原有线下资源优势开始向移动互联网发展,移动互联网行业属于充分竞争行业。目前我国移动增值业务市场竞争主要体现在如下三个方面。

(1)用户资源的竞争

移动增值业务的盈利模式均基于平台用户数或平台流量,平台运营商家需要积累足够用户资源,才能从中发掘付费用户、变现平台流量或提升广告收益。特别是移动增值业务用户大多为付费用户,用户数量直接影响着产品营收能力。

(2)营销技术和渠道的竞争

移动增值业务营销能力与企业自身的营销经验、营销团队素质及营销方式有直接关系。移动增值业务的渠道能力主要体现在和运营商的产品开发机品牌合作的能力。移动互联网渠道能力主要体现在流量入口及流量导入渠道的合作方面。

(3)产品内容,产品提供商品或商户服务的竞争

移动增值业务在电子商务市场竞争激烈,不论是平台级产品还是垂直类应用的参与者众多,竞争也集中在产品内容丰富、服务优良、功能完善上。产品本身功能、内容、商户和商品质量将影响用户的留存率。

相关报告:智研咨询发布的《2015-2020年中国固网增值业务市场深度评估与投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国移动增值业务行业发展现状调查及投资战略规划报告

《2022-2028年中国移动增值业务行业发展现状调查及投资战略规划报告》共十三章,包含2021年中国电信增值业务市场竞争格局新格局透析,2022-2028年中国移动增值业务前景展望与趋势预测,2022-2028年中国移动增值业务投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)