2015年是全面深化改革的关键之年,也是“十二五”规划的收官之年。在行业营销战线的共同努力下,2015年全国卷烟市场发展呈现出总体销售保持稳定、单箱结构较快提升、销售收入稳步增长、重点品牌价值持续提升、细支烟市场迅速扩容的良好局面。

一、全年卷烟销售总体平稳,销量任务胜利完成。

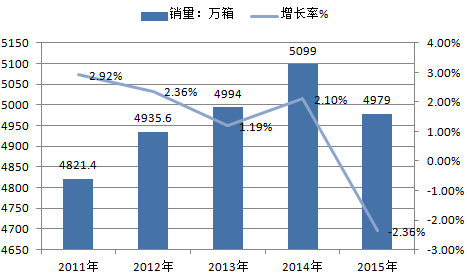

相关报告:智研咨询发布的《2016-2022年中国卷烟市场深度调查及发展前景预测报告》显示:2015年全国共销售卷烟约4979万箱,同比减少120万箱,胜利完成全年4976万箱的销售任务。

2011年~2015年全国卷烟销量及增长率走势

全国卷烟销售走势上半年波动较大。2月份由于春节因素拉动,销量同比增长28.58%,到3月份迅速回落至-2.70%,4月份有所回升,同比增长5.01%。5月10日,提税顺价政策正式实施,行业各级营销部门措施得当,当月销量同比持平,并未出现大幅度波动。6月份,全行业仍处于提税顺价的适应期,在社会库存量较大的情况下,卷烟销量回落较为明显,同比下降6.59%。

下半年,面对卷烟市场出现的新变化,国家局积极应对、主动调控,7月份召开全国经济运行分析会,指导工商企业克服各种困难;各级卷烟营销部门迅速采取有效措施,加快走出“提税顺价”适应期,切实保障卷烟市场平稳发展。从7月份开始,卷烟销售势头有所回升,销量降幅逐月缩窄。9月份,行业乘“双节”东风,适时加大营销力度,当月销量同比增长0.95%。11月份再次发力,销量同比增长0.32%,至12月份,卷烟销量任务胜利完成。

销量增长空间收窄,个别区域增长乏力。2015年,在全国33个省级单位中,重庆、深圳、贵州、广东、西藏、海南6个省级单位卷烟销量同比增长,其中,重庆增加4.29万箱,广东增加2.93万箱,贵州增加1.42万箱,位列销售增量前3位。共27个省级单位销量同比下降,比2014年同期多出24个。

从区域分布上看,销量同比增长的省级单位集中在中南地区及西南地区,其他地区的各省级单位销量均有不同程度的下降。其中,华东地区7个省级单位合计减量72万箱,有6个省级单位销量同比下降的月份超过6个月;华北片区5个省级单位合计减量14万箱,有4个省级单位销量同比下降的月份超过6个月;东北地区5个省级单位合计减量13万箱,有2个省级单位销量同比下降的月份超过6个月。

二、2015年,全国卷烟单箱结构达2.86万元/箱,同比增加0.19万元/箱。

从近五年的走势看,单箱结构增长势头有所下降,从2013年起降幅有所趋缓,至2015年略有回升,比2014年高出0.48个百分点。

2011年~2015年全国卷烟单箱结构及增长率走势

在全国33个省级单位中,除一个省的单箱结构略有下降外,其余均有不同程度的增长。其中,宁夏、湖北、江苏、江西、上海、深圳、安徽7个省级单位同比增长达10%以上;西藏、上海、深圳、江苏、湖北、安徽、海南、四川、贵州9个省级单位单箱结构均超过3万元/箱;浙江单箱结构突破4万元/箱。

三、销售收入稳步增长,增速趋缓。

2015年,全国累计实现销售收入14223.06亿元,同比增加623.65亿元,增长4.66%。共有29个省级单位的销售收入同比增长,其中,深圳、重庆、湖北销售收入增幅超过10%;江苏、河南、山东、四川、湖南、湖北、安徽、河北、云南、福建10个省级单位销售收入超过500亿元;广东、浙江销售收入突破1000亿元。

2011年~2015年全国卷烟销售收入及增长率走势

从近五年的走势看,销售收入增速从2011年起便有所下降,经2014年略微回升后,2015年回落至4.66%,与2014年相比下降了4.30个百分点。分月看,2015年2月份以后,全国卷烟销售收入走势基本平稳,但受销量同比下降影响,6、7、8、10、12月5个月份的销售收入仅在4%以下低位增长,增幅均低于2014年水平,增长势头明显趋缓。

四、一类烟增长空间收窄,对结构提升的贡献度降低。

受宏观经济下行、控烟压力加大等因素影响,一类烟发展面临较大挑战。从近5年走势看,一类烟增长势头明显趋缓。2015年,一类烟销量约为1065万箱,同比增加约40万箱,虽总体保持增长,但增幅仅为3.89%,比2014年下降了12.92个百分点。

2011年~2015年全国一类烟销量及增长率走势

6月份以后一类烟销售走势便有所走弱,6、7、8月连续3个月同比下降,最高降幅达9.88%,9月份因中秋节庆因素刺激有所回升,但四季度再次回落,又出现连续3个月同比下降,增长空间进一步收窄。

从对结构提升的贡献度看,一类烟的贡献度经历了连续3年的较快提升后,2015年首次出现回落,贡献度为64.89%,比2014年下降了26.92个百分点。

部分省区一类烟增长乏力,个别重点品牌引领作用减弱。2015年,全国共10个省级单位一类烟销量同比下降,其中,两个省级单位降幅分别达26.88%及16.64%;5个省级单位一类烟销量同比减少超过1万箱,山东达18.97万箱;6个省级单位一类烟同比下降月份超过7个月,2个省级单位达11个月,增长较为乏力。

2012年~2015年一类烟销量及对结构提升的贡献度(万箱)

1012年 | 2013年 | 2014年 | 2015年 | ||||

销量 | 贡献度 | 销量 | 贡献度 | 销量 | 贡献度 | 销量 | 贡献度 |

761.55 | 67.69% | 877.59 | 80.10% | 1025.08 | 91.82% | 1064.97 | 64.89% |

2015年,29个重点品牌中一类烟在销的有26个,其中4个品牌同比降幅超过10%;两个品牌同比减少超过1万箱,分别达6.21万箱及2.37万箱;7个品牌一类烟销量同比下降月份超过7个月,2个品牌下降月份超过10个月,重点品牌的引领作用有所减弱。

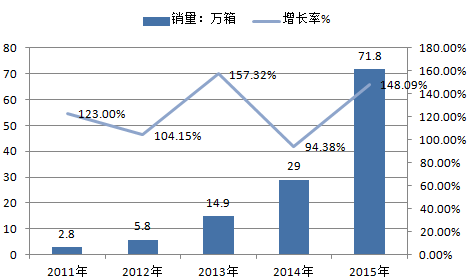

五、细支烟迎来了爆发性增长,市场迅速扩容

2015年,全国细支烟在销品牌有30个,比2014年增加了19个;在销规格有75个,比2014年增加了25个;全年实现销量约72万箱,同比增加约43万箱;实现销售收入约292亿元,同比增加约173亿元;单箱结构达4万元。从近5年的走势可以看出,经过几年的精心培育,细支烟迎来了爆发性增长,市场迅速扩容。

2011年~2015年全国细支卷烟销量及增长率走势

全国细支烟在销的30个品牌中,共8个品牌销量超过万箱,比2014年增加4个,销量前五位品牌分别为:“南京”32万箱、“黄鹤楼”12万箱、“红金龙”6万箱、“黄金叶”4.6万箱、“长白山”4.6万箱。前五位品牌销量占比为81.99%,集中度较高。

从区域分布上看,细支烟发展有所分化。其中,华北、东北地区发展较好,两地区中9个省级市场销量全部超过万箱,最高的省份辽宁达10万箱,销量同比增幅皆超过100%;华东地区的7个省级市场销量增幅均高于100%,山东、江苏销量分别达11.61万箱及3.86万箱;中南地区与西南地区发展相对较缓,两个地区共12个省级市场中,仅有河南、四川销量规模超过万箱;西南地区的5个省级市场中,西藏销量增幅超过100%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国卷烟行业发展前景分析及市场需求预测报告

《2024-2030年中国卷烟行业发展前景分析及市场需求预测报告》共三章,包含中国卷烟及烟草物流行业发展综述,中国卷烟行业品牌竞争格局及竞争策略分析,卷烟品牌运作的国际经验借鉴及扩张路径解析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。