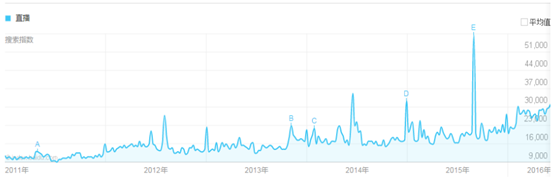

截止 2015 年底,国内在线直播平台数量已经接近 200 家,平台用户数量达到 2 亿人,整个直播市场规模超过 90 亿元。自 2015 年开始,在线视频直播市场热情持续高涨,移动直播、全民直播、网红经济等名词纷至沓来,资本市场踊跃介入。在系列繁杂的现象背后, 我们首先尝试分析国内在线直播市场蓬勃发展是否具有其内在的必然性。

关键词“直播”百度搜索热度

国内在线直播平台类型

类别 | 代表性平台 |

秀场直播 | YY直播(早期)、六间房、9158、新浪秀场等 |

游戏直播 | 虎牙、斗鱼、战旗、熊猫、龙珠、火猫等 |

泛娱乐(全民)直播 | 映客、花椒、小米直播、YY直播、腾讯直播等 |

近一年国内在线直播领域代表性投融资项目列表(2016)

时间 | 融资企业 | 融资金额 | 投资方 |

2015.03 | 六间房 | 26亿被收购 | 宋城演艺 |

2015.05 | 果酱直播 | 百万元天使轮 | NA |

2015.10 | ImbaTV | 1亿元B轮 | 普思投资、创新工场等 |

2015.11 | 微吼 | 近亿元B轮 | NA |

2015.11 | 映客 | 千万元A轮 | 赛富基金、金沙江创投等 |

2015.11 | 龙珠直播 | 近亿美元B轮 | 游久游戏、腾讯等 |

2015.11 | 欢拓科技 | 1000万元A轮 | 赛富基金等 |

2015.12 | 火猫 | TV千万美元A轮 | 合一集团 |

PC 的全面普及带来了上一代 PC 互联网的全面繁荣,并带动传统秀场直播、游戏直播的兴起。进入到移动互联网时代,智能手机已经在全民范围内实现快速普及,4G 用户规模不断创下新高,同时手机本身的计算能力、存储能力和屏幕画面呈现能力持续提升。智能手机的发展,以及移动互联网时代的全面到来为在线直播的进一步发展和繁荣奠定了坚实的基础。

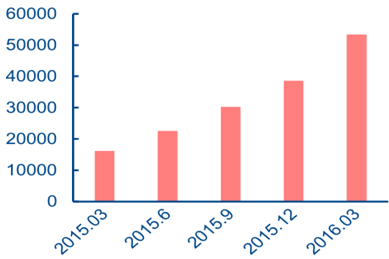

国内智能手机销量数据(亿台)

国内 4G 用户规模(万)

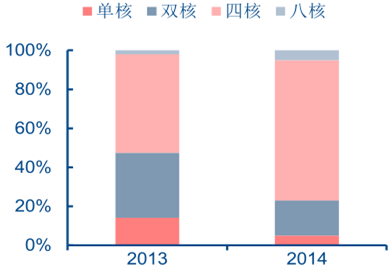

国内 android 智能手机 CPU 核心数

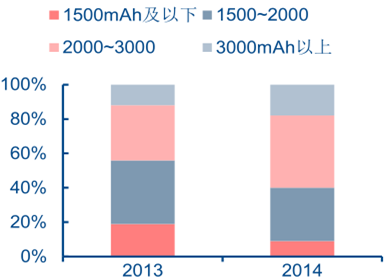

国内 android 智能手机电池容量

在 PC 时代,直播内容的制作一般需要局限于特定的场所,同时,直播内容也相应的受到限制。进入到移动互联网时代,用户仅凭一个简单的手机,便能随时随地完成直播内容的生成和上传;同时在内容丰富度方面,除了 PC 时代的游戏、秀场等内容形态外,用户还可以直播自己的旅游、购物等移动中的生活场景。移动时代极大地拓展了直播内容的制作便利性以及内容丰富度。

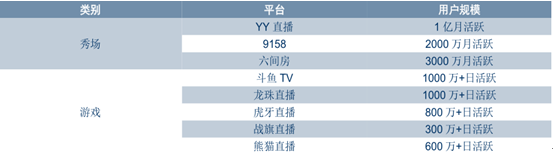

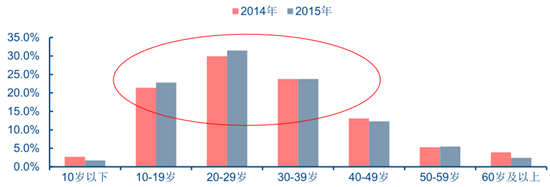

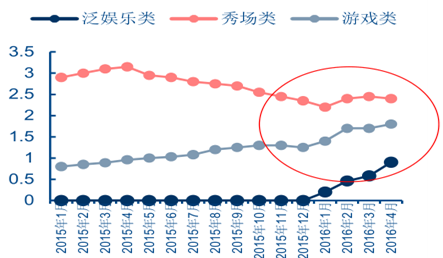

截至目前,YY 直播、9158 等传统秀场用户规模已经超过 1 亿,新兴的斗鱼、龙珠等游戏直播平台活跃用户也过千万, 庞大的用户基础已经证明了在线直播存在的合理性。 同时近年来,互联网用户的年青化趋势进一步凸显,80/90 成为消费主力,群体本身乐于展示、追求个性的行为偏好必将进一步为在线直播市场的发展提供强劲的驱动力。

国内代表性秀场、游戏直播平台用户规模数据(2015)

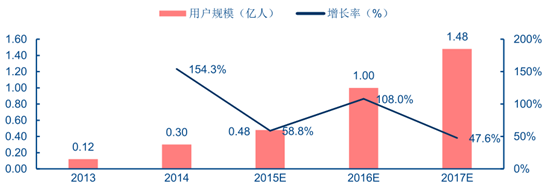

中国游戏直播用户规模

国内互联网用户年龄属性分布结构

传统秀场直播主要以虚拟道具打赏、周边广告作为主要的盈利模式, 伴随着在线直播用户规模的持续扩展, 围绕直播的流量经济不断发展,庞大的直播流量被不断导入到后端的游戏联运、在线电商等,极大地拓展了在线直播时长的获利模式。

国内在线直播商业模式列表

商业模式 | 描述 |

增值服务 | 虚拟道具购买、打赏等 |

游戏联运 | 流量导向后端游戏产品 |

广告 | 类似于在线视频,通过页面周围、视频贴片等方式嵌入广告 |

会员订阅服务 | 类似于平台VIP会员等模式 |

电子商务 | 流量导向后端的电商平台 |

赛事竞猜 | 在观看赛事的同时,对赛事进行投注,类似于体彩 |

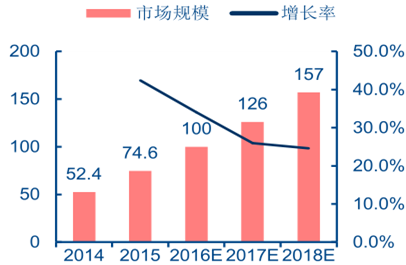

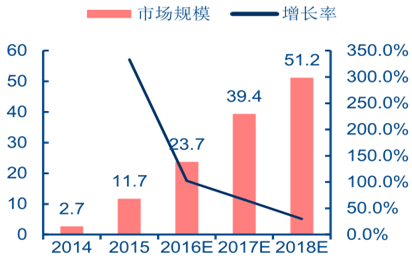

根据数据统计,2015 年国内传统秀场直播市场规模达到 74.6 亿元, 游戏直播市场达到 11.7 亿元, 预计在 2016 年, 秀场直播将达到 100亿元,同时游戏直播市场将实现翻倍增长。用户规模方面,根据艾媒咨询的调查结果,目前国内网民中接近一半的用户曾经收看过在线直播节目; 在节目内容部分, 除了秀场、 游戏外,用户对生活、体育等直播内容同样表示出了强烈的兴趣。

国内在线秀场直播市场规模(亿元)

国内游戏直播市场规模(亿元)

在线直播产品用户安装覆盖率趋势

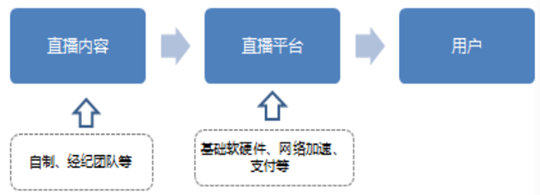

在线直播产业链结构和移动游戏、在线视频市场具有明显的相似性,即产业环节主要由内容、平台及最终用户三个环节构成,同时外围的基础软硬件、网络接入、支付厂商等提供底层的底层的基础设施支撑。关于内容为王还是平台主导的争论上,市场存在较多的分歧。显然,相较于移动游戏和在线视频,在线直播在产业链结构、产业各环节参与者方面并无实质性的差异,平台需要优质的内容以持续的获取和吸引用户,内容需要依赖于平台用户流量、基础能力进行商业变现,并借助平台不断提升自身知名度。 因此总结来说, 平台和内容之间实质上是一种紧密协作的关系。

国内在线直播市场产业链结构

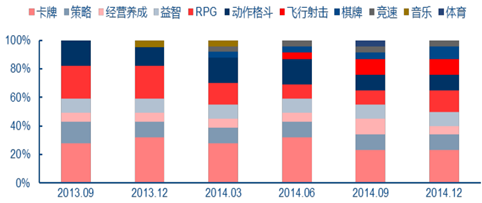

从网络游戏、到在线视频,直至目前的在线视频直播,内容产业的发展逻辑始终保持了其内在的一致性,即表现为内容形态的持续丰富性,以及最终用户流量的向少数头部优质内容集中。移动游戏从早期的休闲游戏到现在的融合休闲、动作、RPG 等多种类型,在线视频从单一的影视,到融合新闻、 综艺节目等类型; 竞争格局上, 少数优质内容持续获取主要的用户流量和市场收入。对应到当下的在线直播市场,我们判断上述基本逻辑仍有望得以延续,市场最终将由秀场、游戏、生活等类别的少数精品内容所主导,所谓的草根、网红等更多在于满足少数长尾用户的差异化需求,长期并不具有持续性。总结来说,在线视频直播市场内容端的发展长期将服从互联网的二八定律,少数的高品质内容将攫取市场主要份额。

Apple store 中国区畅销 TOP50 移动游戏类型分布结构

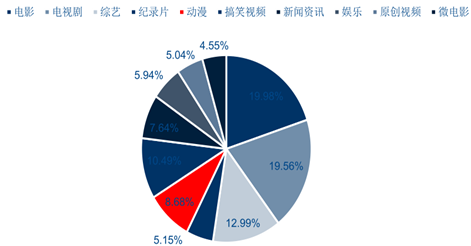

国内在线视频各类别内容点击率占比

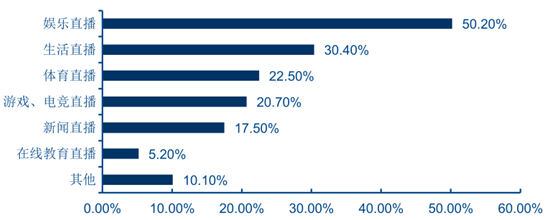

国内用户关注的直播内容分布

全球各地理区域移动游戏市场集中度(2014)

区域 | 中国 | 日本 | 北美 | 韩国 |

Top10占比 | 59% | 50% | 39% | 49% |

Top20占比 | 78% | 64% | 49% | 63% |

Top30占比 | 90% | 70% | 56% | 71% |

Top50占比 | 95% | 78% | 65% | 80% |

直播平台的运营表现依赖于自身用户流量的导入、优质内容的获取,以及平台基础能力的搭建,并在此基础上实现直播产业链相关资源的整合。目前直播 app 的用户覆盖量方面,依托于 YY 平台的 YY 直播和虎牙直播在用户流量获取方面明显占优;平台类别方面,各个直播 app 的用户启动次数并无明显差异,但是秀场、游戏直播平台的用户活跃时长明显高于全民直播类 app,显示出秀场、游戏仍是目前用户粘性最高的直播内容之一;平台基础能力方面,我们发现 YY 直播、9158 平台的成功很大程度上依赖于平台运营体系的巧妙设计,以实现各参与主体的利益共享和平衡。

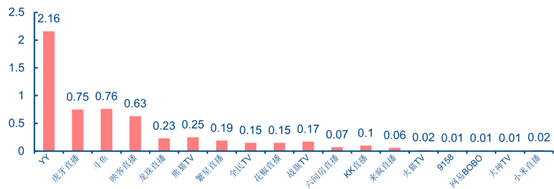

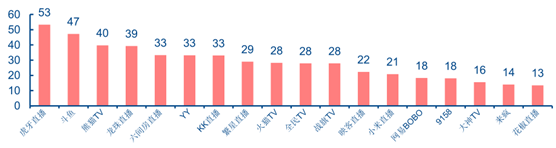

国内在线直播 app 安装覆盖率排名

国内在线直播 app 人均访问次数

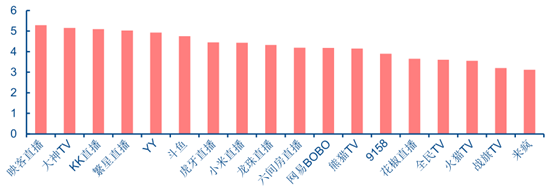

国内在线直播 app 人均访问时长

相关报告:智研咨询发布的《2016-2022年中国在线直播业市场评估及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络在线直播行业市场全景调研及未来趋势研判报告

《2024-2030年中国网络在线直播行业市场全景调研及未来趋势研判报告》共九章,包含中国泛娱乐直播市场发展潜力分析,中国垂直领域直播市场发展潜力分析,网络在线直播发展前景与投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国在线直播用户规模及未来发展趋势分析:“直播+”商业模式高速发展[图]](http://img.chyxx.com/2021/02/20210204132943.png?x-oss-process=style/w320)