一、中国化妆品市场现状分析

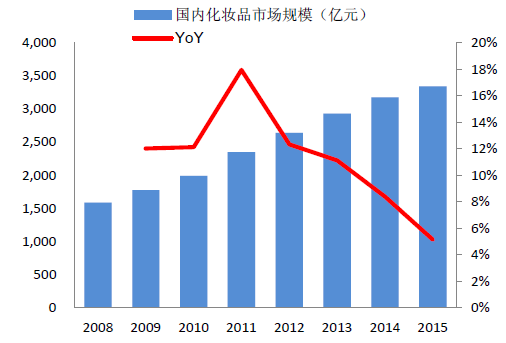

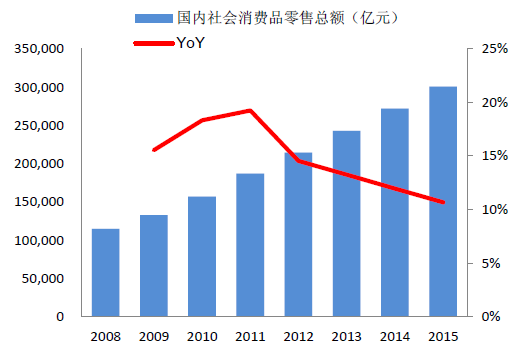

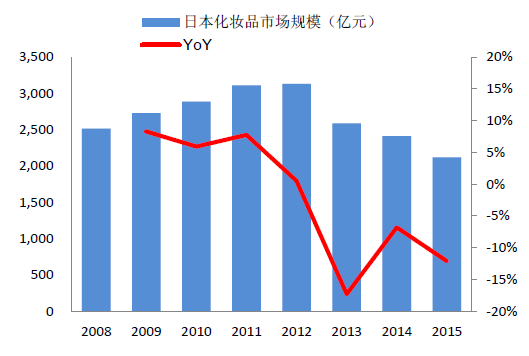

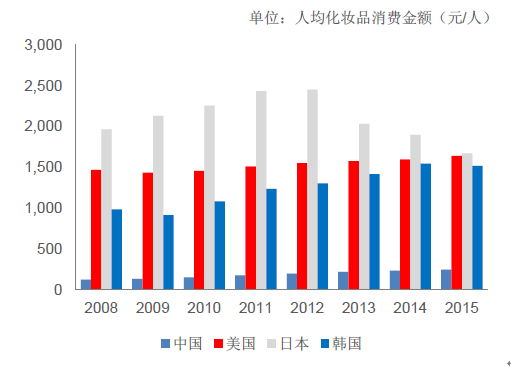

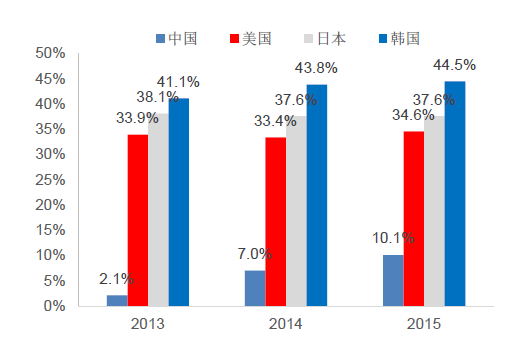

2015年国内化妆品市场规模为3339.4亿元,我国成为仅次于美国的全球第二大化妆品消费国。回望过去,我们发现2009-2013年是国内化妆品行业高速发展的黄金五年,在此期间一直维持在10%以上的增速,近两年由于经济低迷、零售终端不景气,行业增速持续下行,11-15年CAGR为9.2%,低于社零增速(12.6%)。与发达国家相比,国内化妆品行业过去五年复合增速虽然高于美国(5.02%)和日本(-9.3%),但人均消费额却远远落后于这两个国家。以13亿人口估算,2015年我国人均化妆品消费支出为244.1元,而美国、日本和韩国的人均化妆品消费额分别是我国的7倍、6.8倍和6.2倍。未来随着消费升级以及化妆品消费习惯、理念的培育,差距有望不断缩小。

2008-2015 年国内化妆品市场规模及增速

2008-2015 年社零消费总额及增速

2008-2015 年美国化妆品市场规模及增速

2008-2015 年日本化妆品市场规模及增速

相关报告:智研咨询发布的《2016-2022年中国化妆品市场供需预测及投资战略研究报告》

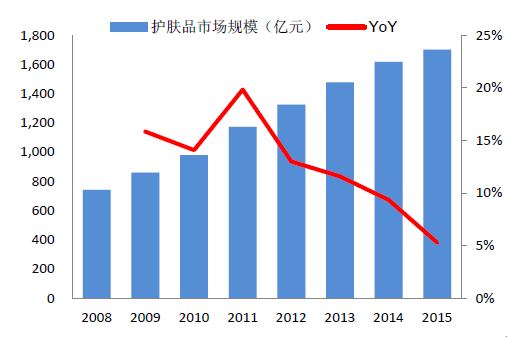

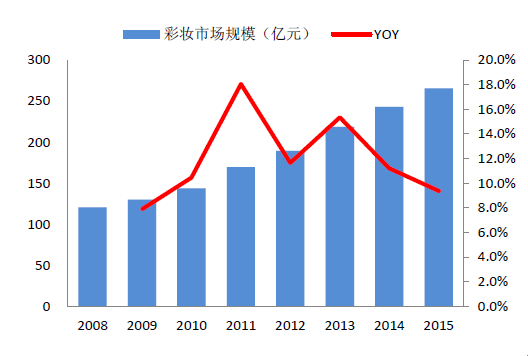

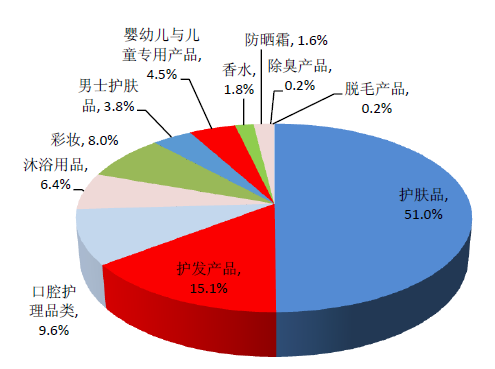

化妆品行业包括11大细分子品类,分别为护肤品、护发产品、口腔护理品类、沐浴用品、彩妆、男士护理用品、婴幼儿与儿童专用产品、香水、防晒用品、止汗香体、脱毛产品。2015年国内护肤品市场容量达到1701.4亿,11-15年CAGR为9.75%(略高于行业平均),占比提升至51%,稳居市场份额第一;彩妆市场容量为266亿,11-15年CAGR为11.84%,占7.97%的市场份额,是增速最快的子品类。

2008-2015年国内护肤品市场规模及增速

2008-2015年国内彩妆市场规模及增速

2008-2015年中、美、日、韩人均化妆品消费额

2015 年化妆品细分品类交易规模占比

2008-2015 年化妆品行业CS 渠道交易规模

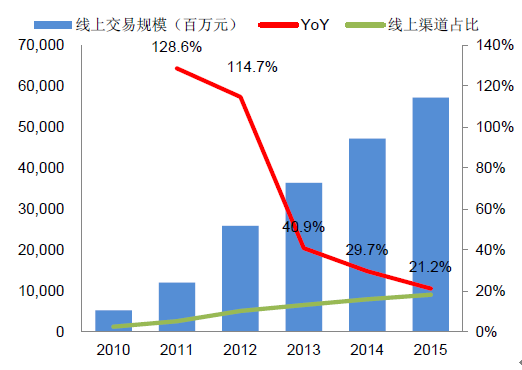

2010-2015 年化妆品行业线上交易规模

二、中国化妆品行业竞争格局

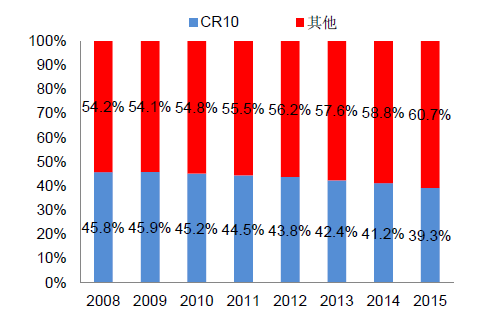

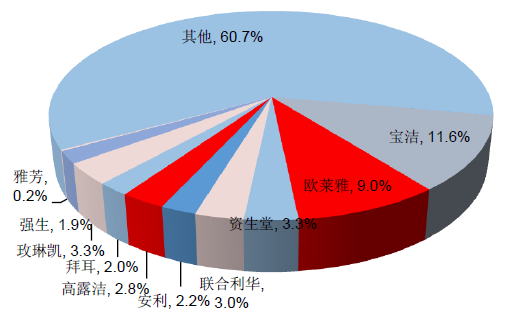

国内化妆品市场一直是外资企业占据主导地位,以宝洁为首(市占率为11.6%),销售额排名前十的化妆品企业全是外资(CR10=39.3%),排名靠前的上海家化和隆力奇也仅分别位列第12和第13名。宝洁从1993年开始就在国内市场位列第一并且至今牢牢占据,市占率一度高达20%以上,但近十年,尤其是2008-2013年的黄金五年,随着欧莱雅、资生堂、安利等越来越多的外资企业涌入国内,宝洁的市占率逐年下滑,在洗护、牙膏、护肤等细分领域渐失领导地位。总体来看,由于化妆品行业竞争越来越充分,品牌、厂商和品类的数量越来越繁杂,以宝洁和联合利华为首的原有日化龙头份额不断受到侵蚀,导致整个化妆品市场集中度逐年下降,竞争格局较为分散。

2008-2015 年国内化妆品市场集中度

2015 年国内化妆品市场Top10 企业市占率

分品类来看,国内护肤和彩妆市场Top10品牌基本来自欧美。其中,护肤品市场Top10品牌市占率为32%,国产品牌仅百雀羚、自然堂、韩束、佰草集在列,合计市占率为10.8%;彩妆市场集中度很高,TOP10品牌市占率高达50.2%,但国产品牌中仅卡姿兰、韩束和玛丽戴嘉在列,合计市占率为10.1%。

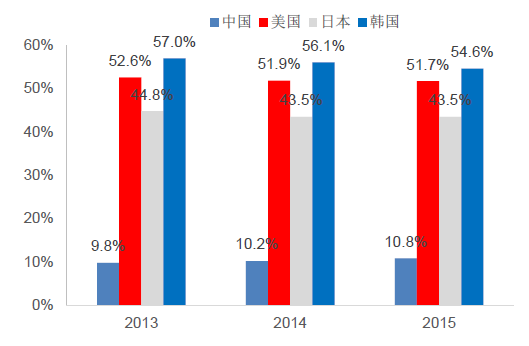

与国内相反,日本和韩国化妆品市场集中度很高,并且本土品牌占据主导地位。以韩国为例,韩国化妆品市场以其本土企业爱茉莉太平洋和LG生活馆两大集团为首,旗下涵盖护肤、彩妆、男士护理、香水、洗护、食品等品类,仅这两家企业就占据整个化妆品市场45%的份额,并且占据护肤和彩妆市场的份额分别高达52.6%和51.5%。从品牌竞争格局来看,韩国护肤和彩妆市场Top10中本土品牌占比分别为44.5%和54.6%,远远高于中国。

2015 年国内护肤市场Top10 品牌市占率

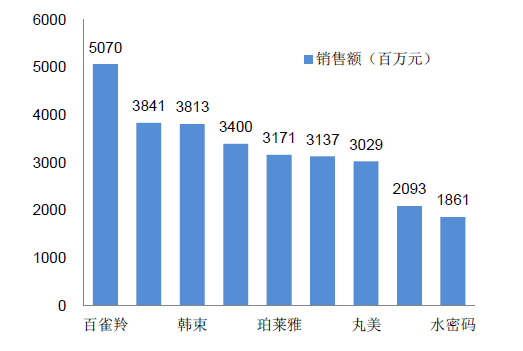

2015 年国内护肤市场Top10 品牌销售额

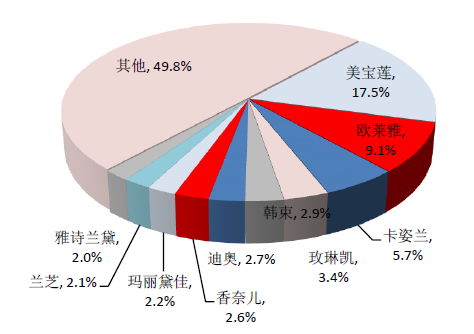

2015 年国内彩妆市场Top10 品牌市占率

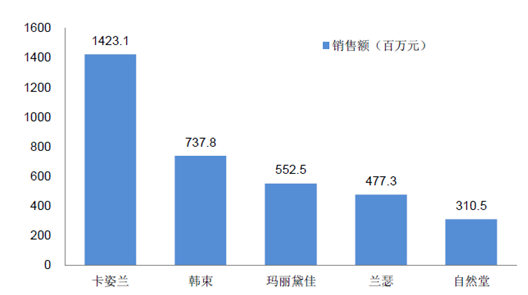

2015 年国内彩妆市场Top10 品牌销售额

中美日韩护肤品类Top10 中本土品牌占比

中美日韩彩妆市场Top10 中本土品牌占比

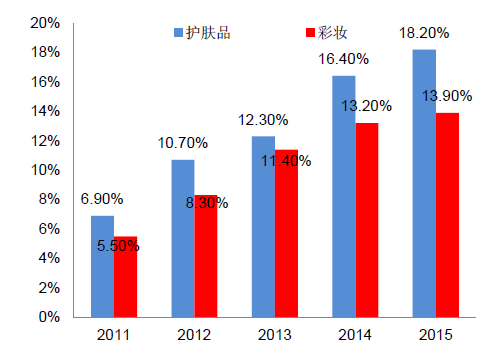

随着国内消费理念逐步成熟,以及近年来电商和CS渠道的快速发展,注重品牌策划、技术研发及市场营销的国内化妆品企业加大投入,依靠灵活的供应链管理、与专营店店和电商渠道的默契配合以及高性价比的优势迅速抢占了中低端护肤品市场,并开始向中高端市场渗透。越来越多的国产品牌挤进护肤和彩妆市场Top20名单中,包括佰草集、相宜本草、珀莱雅、丸美等,这些品牌的合计市占率也在逐年提升。其中,护肤品市场Top20中国产品牌市占率从2011年的6.9%上升至2015年的18.2%,彩妆市场则从2011年的5.5%上升至2015年的13.9%。总体而言,国外化妆品品牌由于较早进入国内市场,发展更为成熟,在市场营销、品牌推广和消费者教育上占据绝对的竞争优势。本土品牌也不甘落后,优秀企业通过借鉴国外品牌的成功经验,加大生产研发、渠道、营销推广等方面的投入,正处于快速发展的通道中。

国内护肤和彩妆市场Top20 中国产品牌市占率

2015 年国内护肤品市场Top20 中国产品牌销售额

2015 年国内彩妆市场Top20 国产品牌销售额

三、中国化妆品行业发展趋势预测

1、预计化妆品行业市场规模至2019年将突破4000亿大关,未来行业保持中高速增长。2014年我国化妆品人均消费额为34.54美元,与此同时美国、日本、韩国化妆品人均消费额分别高达239美元、292美元以及220美元,相当于国内化妆品人均消费水平的6-8倍,国内化妆品行业发展与发达国家相比还有很大的差距,但这也说明了我国化妆品行业还拥有很大的潜力和空间有待挖掘。未来四年国内化妆品行业发展将会逐渐提速,并将稳定在8%以上的中高速增长水平,至2019年国内化妆品行业市场规模将达到4227亿元。

2、出于对健康和产品安全的考虑,人们的绿色产品意识和有害化学品威胁意识不断增强,有机绿色护理产品的需求将持续增长。近年来天然有机护理产品市场持续升温。过去十年,天然美妆产品成为美妆和个人护理行业的头号增长点,年平均增幅为 20%,其中代表性品牌包括:The Body Shop, Kiehl’s(科颜氏)和 Burt’s Bees。据预测,到 2020年,有机天然护理产品市场规模将扩大一倍。

3、针对中老年人的产品会在2016年更多的出现。随着多个国家的老龄化趋势,各行业纷纷发力,开发高龄者适用的商品。在这其中,中高龄层化妆品市场潜力还是相当巨大的。从区域看,拉美地区化妆品市场在去年增长迅猛,而巴西去年的美容产品销售下滑折射出巴西经济的不景气,Cosmetics design认为2016年拉美地区的增速会减缓,而巴西市场会继续与不景气斗争。

4、未来化妆品不再是一种容量就能适应所有的人,更多元的尺寸和包装将会被开发出来。现代消费者工作、生活压力倍增,因此充沛的精力成为创造美好生活的先决条件。美容行业的由内而外趋势包括神经医学美容、结合身体健康,更多的感官需求,前沿产品应顺应趋势满足消费者这方面的需求。 此外,利用科学技术研发的美容产品也有不小的需求,高端、前沿的生物技术正在被用于化妆品的开发中。

5、品牌的香水DIY区、定制面霜等都预示着消费者个性化定制美容方案将成为流行趋势。法国创意美妆公司 Romy Paris在去年推出的创新美容机可以根据用户的个性化需求确定的配方,通过在精华液或面霜中添加高浓度活性成分胶囊,即时生产最适合用户的新鲜护肤品。意大利美妆初创 Hekatè 也推出了一款自定义面霜,用户可在 Hekatè 线上平台自行挑选适合自己皮肤的活性成分和香味制作面霜。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。