自上世纪90年代以来,信息化与我国金融业的改革和发展相伴,银行业作为我国金融行业的核心,一直是金融业IT投资的中心,上世纪90年代中期开始,全国性国有大型银行重点实施数据大集中建设,实现银行IT业务处理系统的集中化和统一化。随着银行业务和IT技术的不断融合,银行业IT系统从支持服务的辅助角色转变为银行业发展的重要支柱。

现阶段,银行信息化发展对银行业务的作用主要体现在:

(1)信息化发展有助于银行实现经营理念由“以自我为中心”转变为“以客户为中心”,实现业务流程再造。信息技术可帮助银行从根本上重新构成和设计业务流程,打通不同条状业务部门的体系,重组建立有利于客户价值创造的营运流程,实现在业务成本、服务质量、反映速度等方面的突破。

(2)信息化发展与银行互联网化相互交织,成为未来银行信息化的重要发展方向。近年来,互联网及移动互联网不断普及和渗透,银行用户的行为和需求发生重大变化,而传统银行业务体系相对滞后,原有业务体系与用户需求严重脱节。而互联网公司发起的第三方支付、网贷、众筹等新型业务迅速响应客户需求,使得银行业务受到前所未有的冲击。为迎接挑战,银行业的经营宗旨必须从以自身为核心转变为以客户为核心,充分利用互联网及移动互联网平台,有效满足客户全方位、多层次的需求。因此,银行互联网化将与银行信息化相互交织成为未来银行信息化的重要发展方向。

(3)银行信息化是银行提供效率和创新的重要源泉。银行信息化实现银行大数据的量化分析,为银行业务开展和风险管理提供基本支持,推动银行组织机构的扁平化,避免信息和决策的条块分割,提高银行管理效率。信息技术为银行提供充分的信息和量化评价结果,设计并推广新的金额工具、产品和服务方式,支持金融创新的实现。

我国银行业IT投资情况

过去几年,我国银行业整体运行稳健,资产总量保持增长态势,资产质量总体稳定,资本充足水平保持基本稳定,风险抵补能力充足,流动性总体稳定。在此背景下,银行业连续保持较为稳定的IT投资,为银行IT企业带来了良好的发展机会。 根据IDC统计数据,2014我国银行业整体IT投资规模为742.6亿元,较2013年680.9亿元同比增长9.1%。在整体IT投资实现增长的背景下,各类产品的占比正在发生变化:随着银行IT基础设施建设的完成,硬件投资正呈现逐步下降的趋势,与之相比,服务方面的投资占比则呈现继续上升趋势。但就目前而言,硬件仍然占据较大比重,服务次之,软件的占比低。据IDC统计,2014年我国银行业IT投资中硬件方面的投资占到投资总量的55.3%,较2013年下降了1.5个百分点;服务方面的占比为35.8%,较2013年上升了1.5个百分点;软件方面的占比为9%,与2013年持平。 从银行IT投资的主体看,2014年银行IT投资高的仍然是国有大型商业银行,占银行业总体IT投资的51.1%;城市商业银行以及农村商业银行、农信社等农村金融机构的IT投资占银行业总体IT投资的25.2%,呈现上升的态势;股份制商业银行IT投资比重为18.3%,其他银行业金融机构(含外资银行、政策性银行等)IT投资比重为5.4%。

银行业IT解决方案市场发展概况

银行IT解决方案是指专业的软件企业运用成熟的IT技术,依照银行业务及管理需要,提供软件开发及相关技术服务和运维服务,实现IT技术对业务管理、银行决策等方面的支持。

(1)银行业IT解决方案市场分类

①传统的银行业IT解决方案分类

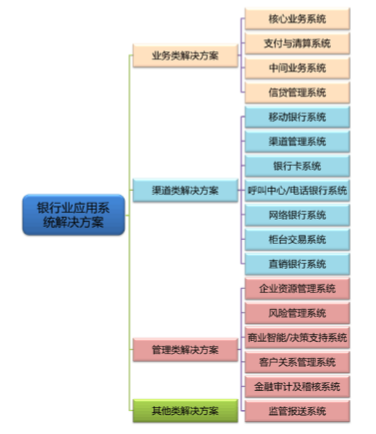

根据所应用银行功能环节的不同,IDC将中国银行业IT解决方案市场主要分为业务、渠道、管理和其他等四大类,具体情况如下:

②基于互联网的银行业IT解决方案分类

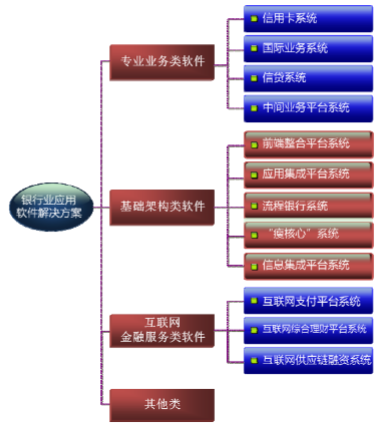

面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(“胖核心系统)向智慧敏捷型互联网银行核心体系架构(“瘦核心”系统+前台系统+中台系统)转变。银行应用系统基础架构发生根本转变,以应对互联网时代客户体验的多样性及多变性。

基于互联网的基础,我国银行业应用软件解决方案可分为基础架构类软件、专业业务类软件、互联网金融服务类软件和其他类等四大类应用系统,具体情况如下:

面对未来互联网应用的高速发展,领先银行将不断加大对银行基础架构类应用系统、专业业务类应用系统、互联网金融服务类应用系统的持续投入,不断提高银行的服务手段和服务水平。我国银行应用软件行业发展迅速,根据IDC研究数据,2014年中国各类应用软件解决方案市场规模达到182.35亿元,较2013年增长23.00%,预计2015年至2019年年均复合增长率24.37%。 现阶段,我国银行业应用软件市场逐步趋于高度竞争状态,而互联网金融服务为银应用系统供应商开辟了全新的广阔市场,少数真正具备独立开发能力、技术领先的银行应用系统供应商,将迎来历史性的发展机遇。

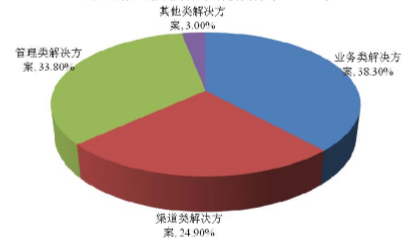

中国银行业IT解决方案中,主要包括业务类解决方案、管理类解决方案、渠道类解决方案,业务类解决方案占据大投资规模份额。根据IDC 统计数据显示,2014年银行IT解决方案整体市场规模182.4亿元,其中:业务类解决方案子市场规模69.8亿元,占比38.3%;管理类解决方案子市场规模61.7亿元,占比33.8%;渠道类解决方案子市场规模45.4亿元,占比24.9%;其他类解决方案子市场规模5.5亿元,占比3.0%。

中国银行IT解决方案市场投资分布,2014年

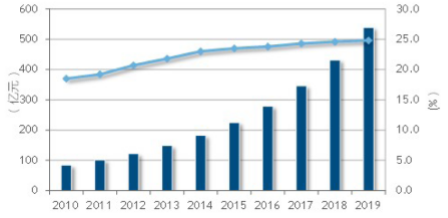

2014年,中国银行业IT解决方案市场的整体规模为182.4亿元人民币,比2013年增长23.0%,占整体银行业软件与服务市场的54.92%,比2013年度增长了四点五个百分点。IDC 预测该市场2015到2019年的年均复合增长率为24.37%,到2019年该市场规模将达到538.89亿元,比银行整体IT市场年均复合增长率高出14.07个百分点。 中国银行业IT解决方案市场投资规模及预测情况如下:

中国银行IT解决方案市场投资规模及增长率,2010-2019

银行业IT解决方案市场细分方案情况

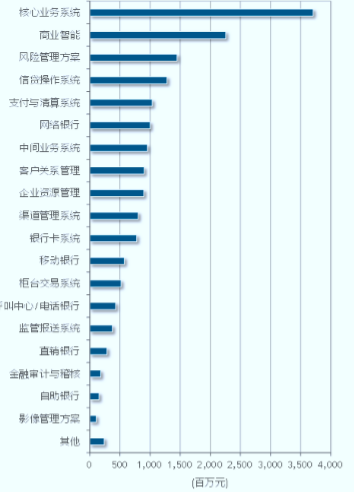

根据不同业务管理对应的应用软件,中国银行业IT解决方案细分方案主要包括:核心业务系统、商业智能、风险管理方案、信贷操作系统、支付与清算系统、网络银行、中间业务系统等等,各产品的市场规模情况如下:

中国银行业IT解决方案市场按照不同解决方案分类,2014年

银行核心业务系统占据整个银行应用解决方案市场份额第一,商业智能、风险管理方案、信贷操作系统、支付与清算系统排名靠前。

银行核心业务系统

银行核心业务系统是银行业务系统运作的核心,一切关于存款、贷款账户的业务操作都是在核心业务系统中完成的。其主要业务包括:客户信息管理、存款业务、贷款业务、总账以及对这些存、贷款账户的日间操作等。目前新一代银行核心业务系统的定义是以客户为中心的有产品管理的交易处理系统,它从以交易驱动的会计核算系统转变为以客户为中心的按产品管理的交易处理系统。该定义突出了两点,即以客户为中心和强调产品管理。核心系统支撑着银行日常的营运体系,同时也是管理信息系统和决策支持系统赖以高效运作的基础,拥有一个灵活、安全和扩展性强的核心业务系统是银行增强竞争力的有力保障。

IDC预计,未来几年中国银行业改造类核心业务系统需求旺盛,同时,随着民营银行的不断增加,对核心业务系统会产生新的需求。未来银行业核心业务系统的市场增长动力主要来自中小银行。我国的大多数一、二类银行是引进和运用核心业务系统的先驱,其核心业务系统建设已较为完备。由于更换系统的成本较高,此类银行目前在核心业务系统上的建设策略主要是围绕现有的系统进行更新、升级或调整。中小银行,特别是目前处于系统整合、升级集中地的城商行、农商行、农信社等金融机构,由于系统建设较晚,业务转变难度小,而其业务扩张也对其核心业务系统提出了更高的要求,因此,在未来一段时间内,中小银行将会成为核心业务系统市场发展的主要动力。 未来五年,中国银行核心业务系统解决方案市场规模保持快速增长,具体规模及增长率情况如下:

银行核心业务系统解决方案市场规模及增长率,2010-2019

从发展趋势看,面对互联网金融服务的挑战,银行应用系统基础架构正从传统的综合业务系统(即“胖核心”系统)向智慧敏捷型互联网银行核心体系架构(即“瘦核心”系统+前台系统+中台系统)逐步转变。一旦基于互联网银行核心体系成熟,市场上研发形成稳定、可靠的前瞻性产品,将极大刺激银行对新建基于互联网的核心系统的市场需求,具备相关开发和服务能力的软件服务商,将在核心业务系统市场竞争中占据先机。

相关报告:智研咨询发布的《2016-2022年中国银行市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国银行信息化行业市场行情监测及未来趋势研判报告

《2023-2029年中国银行信息化行业市场行情监测及未来趋势研判报告》共十一章,包含2023-2029年中国银行业信息化前景展望与趋势预测,2022年中国银行业信息化解决方案应用价值评价,2023-2029年中国银行信息化发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)