校服最早起源于欧洲,一般由学校统一规定样式,一般学校校服有该校校徽,直接影响到学校形象。受我国国情影响,此前的“中国校服”主要起到“标志化”作用,既统一形象且注明所属学校。随着消费需求升级,学生服装系统的功能从初期的高辨识性(身份识别)和高可视性(安全警示),越来越开始强化穿着舒适与款式美观。作为非常好的参考,日本和韩国走在了前面,两个国家校服市场化分别始于上世纪 80 年代和上世纪 90 年代。

一、中国校服市场现状分析

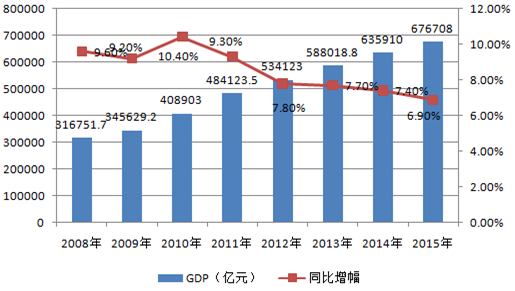

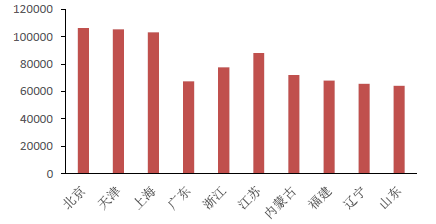

作为“穿”这一消费因素,升级与提升受到经济发展水平影响。人均 GDP10000 美元是衡量是否进入发达国家行列的一个重要指标。日本和韩国相继于上世纪80 年代和90 年代实现这一目标,成为发达国家。中国国家统计局最新数据显示, 2015 年中国人均 GDP 为 8016 美元,分地区看, 10 个省市已率先跨过人均 GDP10000 美元,其中上海、北京和天津正向GDP 20000 美元大关靠近。人均 GDP 提升至这一水平之后,人们的消费心态与消费结构将发生升级,从满足基本日常的消费向更强调消费品质的层次的需求转变。

2008-2015年全国GDP及同比增速

国内人均GDP 超过10000 美元省市(人民币元)

相关报告:智研咨询发布的《2016-2022年中国校服市场运行态势及投资战略研究报告》

新生代中产阶级群体,加速消费升级。在日本与韩国逐步步入发达国家行列的过程中,随着经济转型,均出现了阶段特征明显的重要消费升级,覆盖生活方方面面,从消费升级浪潮中我们可以看到从强调黑白电视、冰箱等耐用消费品到追求汽车、娱乐设备等的转变。目前,在我国的人口年龄结构中,80 后成为中国新生代中产阶级主流的崛起, 追求品质品牌追求个性慢慢成为了主流,消费品在各个细分类别中越来越精细化定位更加趋于精准。这批人群正慢慢变成校服市场中的家长,随着校服市场化的推进,作为实际购买者的他们对于校服款型与时尚度要求与此前校服市场的供应之间形成了一个巨大的市场契机。

二、中国校服行业发展趋势及投资战略

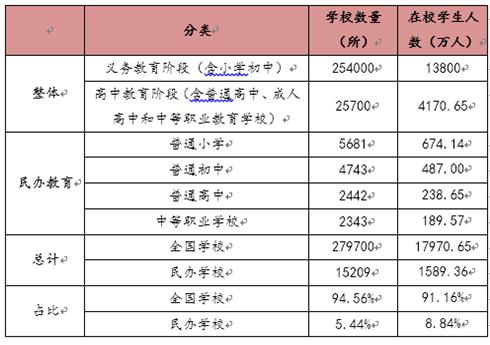

1、以2015 年7 月教育部公布的《2014 年全国教育事业发展统计公报》数据为参考,义务教育阶段与高中阶段整体在校学生为1.8 亿,国内大部分地区校服单套价格在100 元左右,经济发达地区略高,综合考虑我们取单套价格120 元。对于校服套数不同地区不同学校情况不一,按照最普及的情况,即按人均拥有春夏与秋冬两套简单测算。两个因素确定之下,该部分校服市场空间在430 亿元左右。

根据以往经验,民办中小学校服单价显著高于公立学校,以2014 年民办教育中小学生数量0.16 亿为基数,参考目前市面上私立学校校服每套平均1000 元左右的价格,按人均拥有春夏与秋冬两套简单测算,民办中小学校服市场空间在320 亿元左右。两者合计,我们估算中国校服市场空间在750 亿元左右。

2014 年国内中小学在校生统计

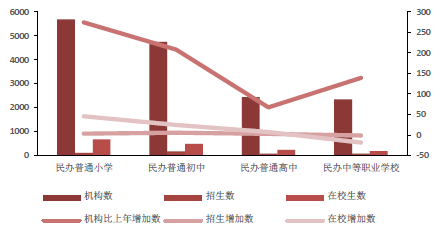

民办中小学数量与在校生增加情况

民办教育机构数量与在校生数量增加趋势明显。其中,民办普通小学5681 所,比上年增加274 所;招生114.80 万人,比上年增加3.52 万人;在校生674.14 万人,比上年增加45.54 万人。民办普通初中4743 所,比上年增加208 所;招生167.74 万人,比上年增加5.63 万人;在校生487.00 万人,比上年增加24.65 万人。民办普通高中2442 所, 比上年增加67 所;招生82.73 万人,比上年增加2.91 万人;在校生238.65 万人,与上年增加7.01 万人。民办中等职业学校2343 所,比上年减少139 所;招生71.95 万人,比上年减少1.21 万人;在校生189.57 万人,比上年减少18.37 万人。另有非学历教育学生29.45 万人。

校服品类从属于童装门类,参考孕婴童市场近5 年以来10%-15%的行业增速,并参考童装服饰9-10%的增速,考虑到校服产品受到行政干预长期处于低价,而随着校服市场化进程及整体消费替代的空间,我们预计2020 年之前校服市场的保守增速在8%左右,以此测算,到2020 年整个中国校服市场的空间将达到1200 亿元左右。

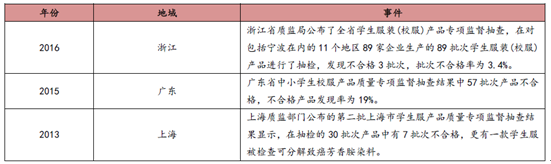

2、市场分化、竞争者众多,质量参差不齐。中国目前校服生产企业至少有几千家。校服行业内的家庭作坊和体量庞大的代工厂共存,市场集中度非常低,最大玩家也不到1%的市场份额。品质问题一直困扰着市场,近年来包括广东、浙江、上海等地都出现了校服产品不合格,甚至发现可分解致癌染料事件,社会对于校服质量的担忧与关注与日俱增。

国内校服质量问题事件频发

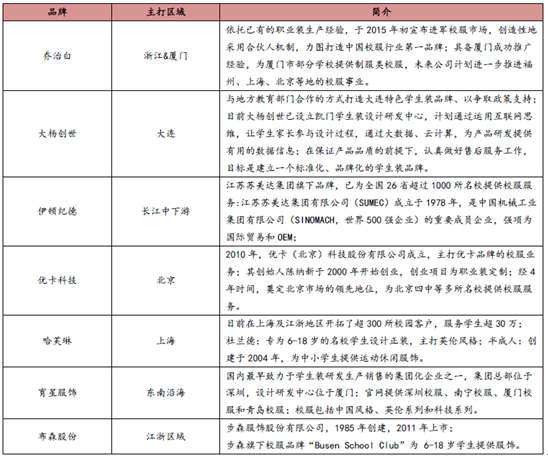

3、地方保护主义盛行,订单获取存在寻租空间。日本韩国等成熟校服市场,存在着学校集体订制与学生自行购买仿制服两种主流模式,而我国目前阶段校服采购还停留在校方主导的集中采购模式。订单的获取基本来源于会议营销,通过与当地教育部门或校长沟通获取订单,公开招投标中对于在当地有纳税记录或注册资金的公司呈现出偏好, 直接导致了异地扩张的难度,全国性品牌的建立需要时间与过程,目前国内主流的校服品牌业务基本呈现出强烈的地区性。

国内主要优势品牌地域分布

4、对企业设计、售后与物流能力要求高。设计方面,校服需要兼顾多方喜好,包括学生、学校、家长和主管部门, 需要在设计、用料、价格等多方面综合考虑,学生身型跨度大,企业需要具备尺码方面的数据积累;售后与物流方面, 由于校服的季节周期性(每年8、9 月开学发货高峰),“以销定产”模式之下,需要一定的库存备货,且对于退换货与追加订单需要有很好的反应速度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国校服行业市场供需态势及发展前景研判报告

《2024-2030年中国校服行业市场供需态势及发展前景研判报告》共八章,包含国内校服生产厂商竞争力分析,2024-2030年中国校服行业发展趋势与前景分析,校服企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)