从全球来看,目前,全球最大的化妆品市场是美国,年销售额达到550亿美元。虽然北美和西欧两个市场,在全球化妆品市场的份额均超过20%,但亚太地区是市场份额最大的区域,占35%左右。

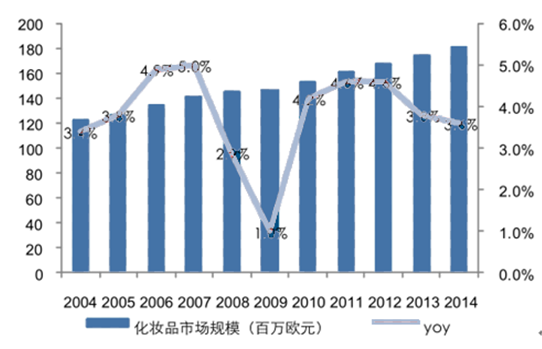

全球化妆品市场的规模及其增速

2014年全球化妆品行业细分市场格局

美国化妆品各类销售渠道占比

在全球各主要地区市场中,亚洲目前是最大的美容个人护理原料(BPC)市场,2011~2016年该地区复合年增长率预计达3%。亚洲生活水平的不断提升带动了美容产品支出的增长,中国、印尼、泰国和韩国等市场正在崛起。

相关报告:智研咨询发布的《2016-2022年中国化妆品行业深度调研及未来发展趋势报告》

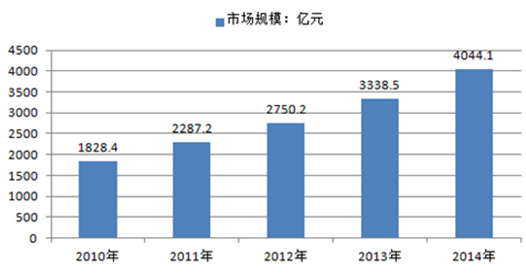

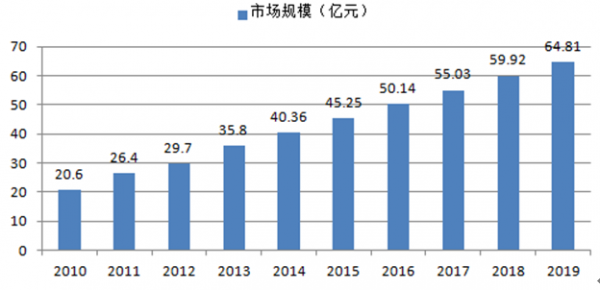

2013年中国化妆品零售交易规模为3338.6亿元,2014年中国化妆品零售市场规模为4044.1亿元,本土化妆品品牌的市场总量首次超过了外资品牌在中国的市场总量。10年间,中国化妆品市场规模复合年增长率平均达10.8%,成为全球增长最快市场之一。

2010-2014年中国化妆品零售市场规模走势图

2005-2020年中国化妆品消费主力人数(单位:万人、%)

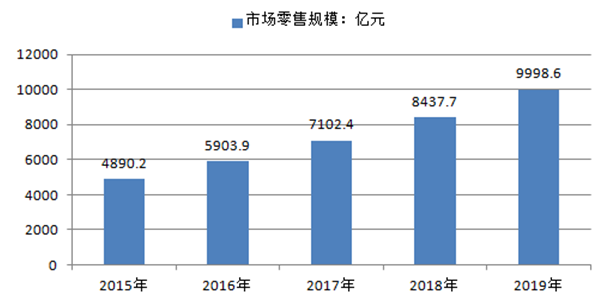

整体网购市场正在逐步向成熟期过渡,网民的网络购物习惯已经养成,加之众多化妆品品牌纷纷建立官网商城、入驻电商平台开设旗舰店,更多的消费者将会选择通过线上渠道购买化妆品,其渗透率正逐年增长。预计到2020年,这一规模超过11600亿,化妆品零售保持稳定增长。

2015-2020年中国化妆品零售交易规模预测

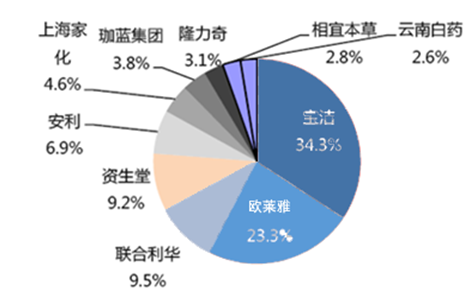

虽然目前国内仍是外资继续主导化妆品行业,但我们看到近年来本土品牌份额正逐年提升,在新渠道、新品类上表现不俗。近年来国产优秀品牌开始向中高端延伸,进入互联网时代后不少国内品牌借助化妆品专营店及网购的迅猛发展实现了销售额快速过亿。

2014年国内化妆品品牌格局

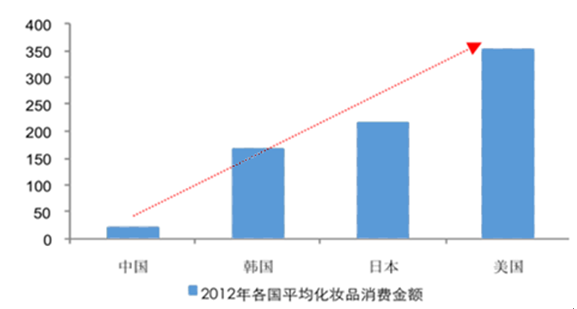

中国化妆品消费相较于其他国家还处于较初级阶段(单位:美元)

据黛妃化妆品(上海)有限公司的电商部部长邱虎介绍,随着消费水平的提升,中国消费者对化妆产品,特别是护肤产品的需求也更加精益求精。中国女性消费者不再满足于使用中低端产品进行基础皮肤护理,对高端品牌和更佳护肤效果的产品的需求增加。不同于早年被欧美系近乎霸占的中国高端护肤化妆品市场,近几年随着韩系、日系高端品牌的进驻,中国化妆品市场显得更加多元化,目前主要以护肤类产品为主,其占比为68.1%。在化妆品市场上,消费者的消费观念已发生重大变化,自主性不断增强,消费者已不再主要依赖广告宣传的引导,而是通过多种渠道,依靠多种衡量标准,选择自己满意的化妆品。

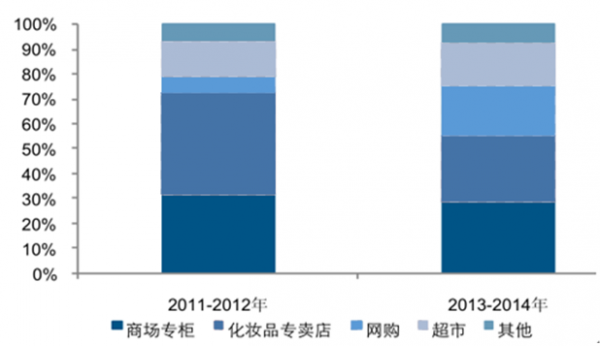

近两年网购化妆品渠道占比快速提升

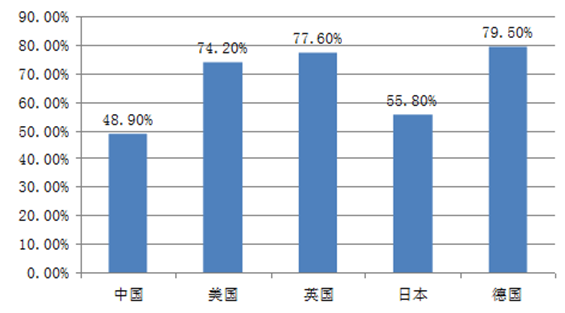

中国网络购物与国外渗透率对比(单位:%)

重要的护肤品市场,竞争尤其激烈。亚洲人普遍崇尚皮肤美白,因此其护肤品支出相当高。在美白领域,日本资生堂等亚洲本地厂商有望主导产品市场。

此外,消费群体也有新的变化,随着品牌、品质、价格以及个人经济承受能力高低的不同,消费群体明显划分出高、中、低三个层次。高档进口名牌产品的主要消费者是大中城市的高薪和高收入的群体,他们主要选择来自欧美日等国的著名化妆品品牌,这部分消费者大部分是中青年女性,其中职业女性一族作为高消费群体中的主力,她们在化妆品方面的消费支出越来越高,其使用的化妆品品牌逐步走向高档化。

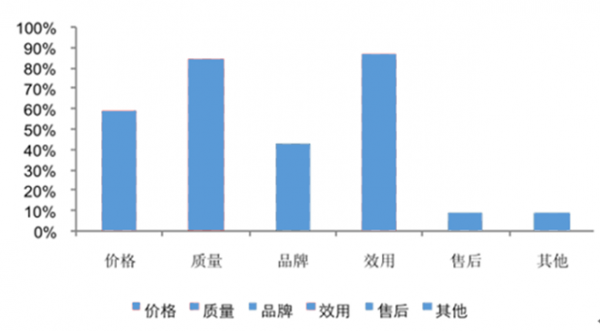

线上化妆品购买决定取决于性价比而非品牌

“随着物质生活水平的提高,人们对健康和美丽的关注逐渐升级,中高端化妆品品牌占有的市场份额也越来越大,一大批时尚男士也开始加入到化妆品的高消费群体中。”郭纲敏说。在亚洲市场,男士个人护理业也在蓬勃发展,男士护肤市场增长尤其迅猛—特别是抗衰老、美白、美容,以及美容外科领域。2010年,仅中国男士个人护理市场规模就达269亿美元,高于整个北美市场总量(227亿美元)。

2010-2019年男士化妆品市场规模

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。