中国经济步入新常态,中国食品产业也呈现出相应的变化与趋势,这对于中国食品企业提出了新的挑战,也带来了新的机遇。如何应对这些变化,将挑战转化为机会,实现更大的发展,是中国食品产业面对的重大课题。

随着中国经济由外需向内需驱动的转换,经济增长质量和可持续性也将得到提升。总体来看,未来的食品、农业需求增长,与经济总体增长相类似,即由过去的数量驱动 ,逐渐转化为价值驱动 ,由吃得多 向吃得好 转换。

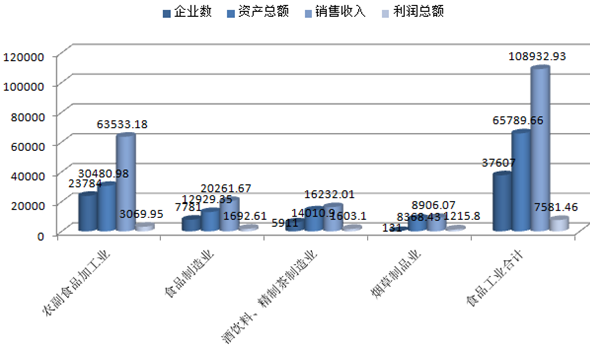

相关报告:智研咨询发布的《2016-2022年中国食品市场深度调查及发展趋势研究报告》显示:据国家统计局数据资料,2014年1-12月,全国规模以上食品工业企业(含烟草)累计完成主营业务收入108,933.0亿元,同比增长8.0%;实现利润总额7,581.4亿元,同比增长1.2%;税金总额9241.5亿元,同比增长7.2%。

2008-2014年我国食品行业销售收入情况

一、食品产业需求增长预期放缓,未来发展更加依赖价值驱动

随着中国经济由外需向内需驱动的转换,经济增长质量和可持续性也将得到提升。总体来看,未来的食品、农产品需求增长,与经济总体增长相类似,即由过去的数量驱动逐渐转化为价值驱动,由吃得多向吃得好转换。

从整个食品行业来看,未来一段时间,随着经济下行的压力,食品行业发展增速和盈利水平将出现回落。以中国A股市场食品饮料行业73家上市公司为例,分析3年多来食品企业经营数据的变化,发现食品行业的营业收入和净利润同比增长都呈现出回落态势。2014年A股73家上市企业营收3731亿元,同比增1%,净利润为487亿元,同比降8%。相比较于前几年,行业发展速度出现比较明显的放缓。

2014年我国食品工业发展简况(家,亿元)

从细分领域来看,新常态对食品和农产品带来一些结构性的变化:

1、谷物和油籽消费稻谷和小麦整体持平,玉米和大豆继续增长,但增速放缓。

2010-2014年谷物产量情况(单位:亿吨)

2011-2015年中国三大谷物产量与消费量对比

2011-2015粮食品种消费结构占比

2、肉类消费猪肉的人均消费量已经达到较高水平,其增长已基本饱和;未来的消费增长将主要来自牛肉和禽肉,其中禽类的消费量可能由于相对较低的价格水平得到较大增长。

我国是牛羊生产消费大国,羊肉产量稳居世界第一位,牛肉产量仅次于巴西和美国,居第三位。近年来,我国牛羊生产持续稳定增长。2013年,全国牛出栏4828.2万头、羊出栏2.8亿只,与2000年相比分别增长了26.8%、34.7%,年均增长1.8%和2.3%;牛肉、羊肉产量分别为673.2万吨和408.1万吨,分别增长31.2%和54.5%,年均增长2.1%和3.4%。近些年,牛羊肉在肉类消费结构中一直保持在13%左右,2013年牛肉、羊肉分别占肉类总产量的7.9%和4.8%。

2014年我国肉类产量总量为8,387.24万吨,较2013年的7,958.1万吨增加了429.14万吨,同比增长了5.39%。

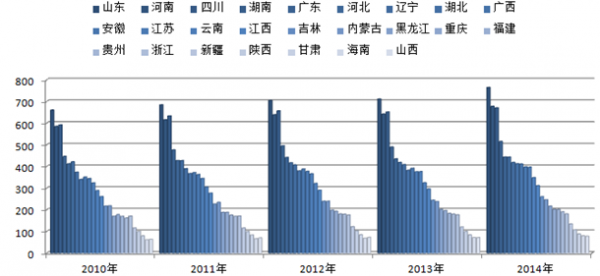

2014年最新各省肉类产量变化情况

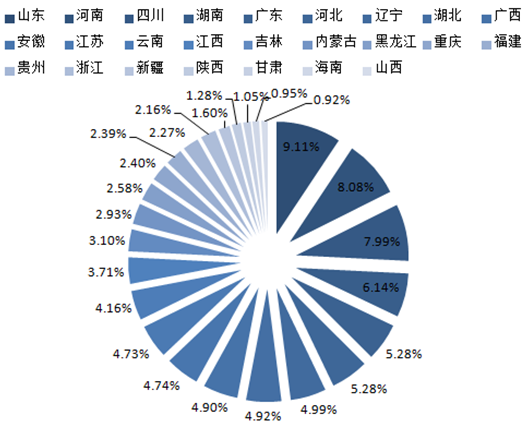

2014年最新各省肉类产量占比

3、乳制品消费量乳制品消费量将持续提升,但整体消费量增长趋缓。

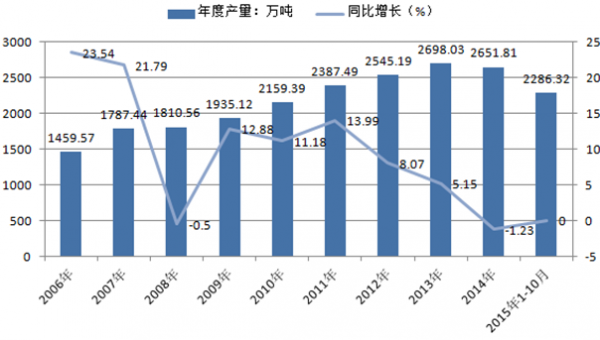

2006-2015年中国乳制品产量及增长率统计表

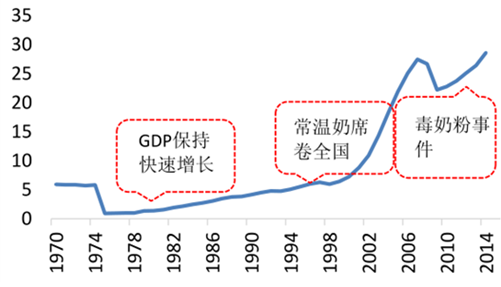

中国全部折成液态奶人均消费量(千克/ 年 )

4、其他处于食品产业链下游的行业由于需求的收入弹性更大,细分市场的结构性变化更加多样化。

二、食品消费不断升级,品类渠道区域分化

随着国内供需状况发生根本改变以及国内食品消费不断升级,在经济新常态下,食品在消费品类、消费渠道和消费区域等方面将呈现分化的趋势。

1、食品消费品类出现分化随着食品消费市场逐步走向成熟,一般性、温饱性的支出比例在逐渐减少,而体现生活质量和生活方式的消费支出比例则在逐年增加。近两年,从价格看,与健康相关或提高消费者生活质量的高端产品,每年平均的价格增幅超过2.5%的通胀率。而大众消费产品,如碳酸饮料等,价格增幅明显低于通胀率,部分出现负增长。从消费行为来看,在相同品类中,消费者越来越多地选择购买高端单品,即售价高出同品类平均价格20%的单品。

2、食品消费渠道出现分化近30年间,在食品零售环节,新型渠道的持续扩张形成对传统渠道份额的不断蚕食。目前,传统杂货店和大卖场的销售增长普遍放缓;相比之下,超市、小型超市和便利店的情况较好,涨幅高达9%。而电子商务的崛起,更是对商超构成巨大压力。

3、食品消费区域出现分化中国一线城市依然是快速消费品的重要阵地,但已经不是增长最快的地方。快速消费品在一线和二线城市的增长速度显著放缓。2014年,一、二线城市的零售市场年复合增长率仅为2%,而中小城市(三、四、五线城市)则高达7.7%。快速消费品企业包括食品饮料企业,正在重新布局市场营销和销售资源,向中小城市发展。

三、人民币升值预期可能逆转,对食企产生不同程度影响

人民币升值预期的逆转,在农产品进口需求、原材料成本、境内外融资以及海外兼并重组计划等诸多方面,将对中国食品产业和农业的未来发展产生不同程度的影响。食品企业,尤其是那些主要原材料来自海外的生产商,必须承受新一轮的成本波动。然而,由于下游行业的激烈竞争,导致这些成本的增长很难被体现到终端产品的价格中。

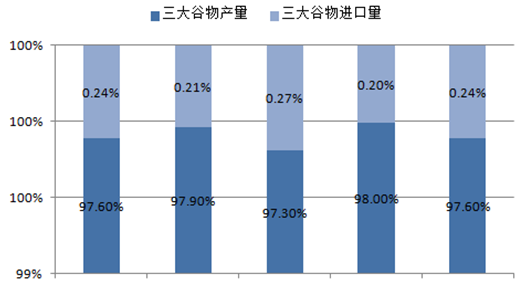

1、谷物和油籽人民币贬值对谷物和油籽的需求影响有限。由于自给率较高,以及政府的贸易配额保护政策,中国谷物进口量不大。相对而言,中国的油籽对于进口依赖严重。虽然对进口总量影响有限,人民币汇率的变化,可能会改变进口来源地组成。

2011-2015年中国三大谷物产量与进口占比

2、乳制品近年来,乳制品行业的增速减缓,主要是由于2013/14年的高价格、市场逐渐成熟以及政府反腐的溢出效应造成的。小幅的人民币贬值并没有对奶制品进口的需求产生过多的影响。

3、动物蛋白总体而言,货币贬值对中国肉类进口量影响有限。尤其对于猪肉和禽肉,进口占肉类消费总量的份额很小。自从2012年起,由于中国本土牛肉市场长期短缺,一直增加对于进口牛肉的依赖,全球牛肉价格处于上升通道,货币贬值将会给牛肉进口带来更大的价格压力,从而影响进口牛肉量的增长速度。

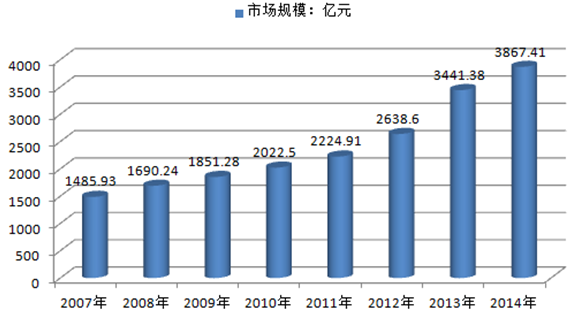

2007-2014年中国牛肉消费市场规模情况

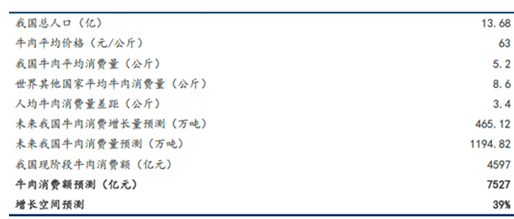

牛肉消费增长空间预测

4、饮料近年来,关税降低导致进口葡萄酒的竞争力加强,并且拥有了一批忠实的客户。人民币贬值使部分葡萄酒进口商考虑提高价格以获取更多的利润,这会给国内的葡萄酒品牌带来机会。而白酒行业的高利润外加人民币贬值的大环境,使该行业备受外国投资者的青。

2010-2014年中国软饮料产量

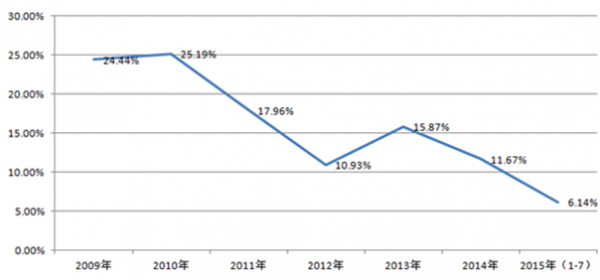

软饮料行业增速走势(%)

中国人均软饮料消费量

2015年,中国进口葡萄酒总量达555,263,533升,同比增长了44.58%;进口额为2,038,936,011美元,同比增长34.30%,葡萄酒市场复苏后加速增长。

2015年我国酒类进口统计数据

5、包装食品人民币贬值对进口包装食品的影响不大。

四、用好两个市场两种资源,食品企业须加快走出去

中国人口占世界近20%,而耕地和淡水资源分别只占约10%和6%。鉴于资源的有限性,我国政府历来强调“谷物基本自给、口粮绝对安全”。具体来说,对主要口粮,即小麦和水稻,将坚持并完善最低保护价收购政策,以保护农户利益和种粮积极性。对于其他农产品,如玉米、大豆、油菜子等,政府将在不同程度上减少干预,更加注重利用国内国际两个市场、国内资源和国外资源两种资源,在确保国内生产的基础上,适度进口,从而有效保障国家食品粮食安全。

“十一五”期间,农产品、食品进出口贸易由小额顺差转为逆差,“十二五”期间食品进出口贸易逆差进一步扩大,未来一段时期,农产品、食品贸易逆差还将扩大。

中国资源在很大程度上是和世界资源互补的,我国政府鼓励一批有实力有全球战略的企业走出去,在这样的背景下,有一部分企业已经通过直接投资和供应链合作等方式参与到全球的供应链。政府出台的“一带一路”新政策支持农业走出去,和一些资源丰富的国家建立合作关系,从而使中国和全球供应保持稳定。

五、食品安全监管力度不断提升,肉菜类食品溯源建设将加速

智能小家电食品安全非油炸方便面儿童安全手表珠宝首饰休闲服装小家电调味发酵品食品饮料软饮料乳品纺织在过去几年,由于食品供应链各环节的利益分配失衡,再加上监管不力,造成了一系列的食品安全事件,对行业发展和消费者的信心造成了负面影响。

在政府监管层面,近年来,我国政府不断提升食品安全管理的工作力度。2015年10月1日起,正式实施史上最严食品安全法,对食品安全管理提出更高的要求,国家也明确提出要建立食品安全全程追溯制度。预计,2015年以后至2020年左右,将是我国肉菜类食品溯源建设的加速推广期。一方面,试点城市的建设验收要加快;另一方面,各级政府推进构建全覆盖的流通溯源体系速度也有望加快。预计,食品流通溯源建设主要有四大方向:一是扩大覆盖地区范围;二是拓宽追溯品类;三是沿着种植养殖及食品加工、餐饮上下游双向渗透;四是探索模式创新。

随着消费者食品安全意识的进一步提升,食品企业也会从实际出发积极探索,加快建立适应自身特点的食品质量安全保障体系。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国植物基蛋白食品行业市场供需态势及未来趋势研判报告

《2024-2030年中国植物基蛋白食品行业市场供需态势及未来趋势研判报告》共十二章,包含植物基蛋白食品行业重点企业发展调研,植物基蛋白食品行业风险及对策,植物基蛋白食品行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。