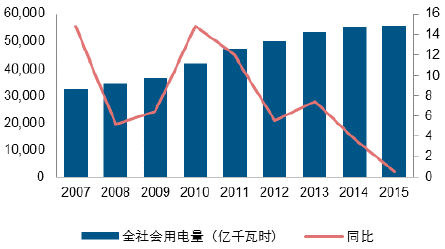

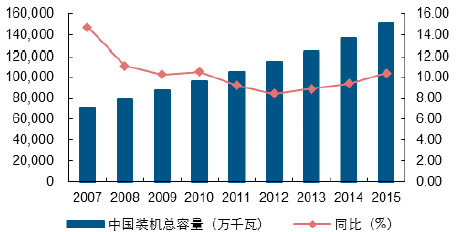

2015年,全社会用电量5.55万亿千瓦时,同比增长仅0.5%,创1974年以来最低水平。用电增速放缓主要受宏观经济及工业生产增长缓慢、产业结构调整和工业转型升级、气温因素以及电力损耗减小的影响。然而,2015年全国主要电力企业完成投资8694亿元,同比增长11.4%,全国净增发电装机容量1.4亿千瓦,均创历史新高。截至2015年底,全国发电装机容量15.1亿千瓦,同比增长10.5%。在我国电力需求增长几乎停滞的情况下,电源装机持续保持高速增长,由于电力不可储存和发、输、配、送瞬间完成的特性,则不可避免地导致了单位电源利用小时下降,致使电力板块整体2015年营收下滑。

2007-2015年全社会用电量增速

2007-2015年中国装机容量

相关报告:智研咨询发布的《2016-2022年中国电力行业运行态势及投资战略研究报告》

2015年,电力行业(中信二级行业,不含凯迪生态、霞客环保、节能风电、中国核电)实现营业收入6,887.62亿元,同比下降1.83%。归母净利润850.95亿元,同比增长12.03%;实现毛利率30.42%,同比增长2.55个百分点。其中,火电板块实现营业收入6,278.21亿元,同比降低2.60%;净利润647.58亿元,同比增长8.66%;毛利率28.89%,同比上升2.68个百分点;主要受益于煤炭价格走低。水电板块实现营业收入449.71亿元,同比增长4.77%;净利润188.72亿元,同比增长11.79%;毛利率55.16%,同比上升0.51个百分点;主要受益于来水偏丰及装机增长。地方电网板块实现营业收入159.70亿元,同比增长13.31%;净利润14.65亿元,同比增长378.33%;毛利率20.93%,同比降低1.27个百分点;主要原因为乐山电力实现扭亏为盈。

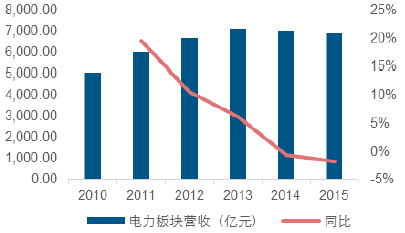

2010-2015年中国电力板块营收及同比增速

2010-2015年中国电力板块净利润及同比增速

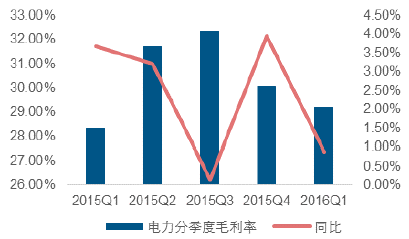

2010-2015年中国电力板块毛利率及同比增速

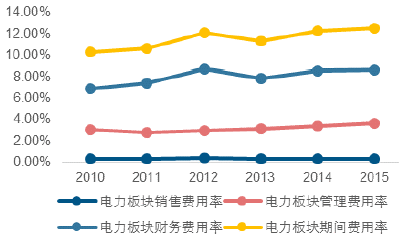

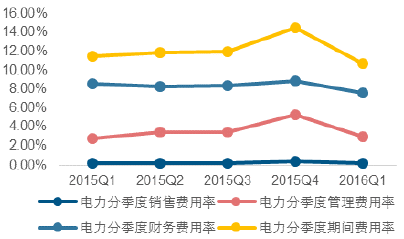

2010-2015年中国电力板块期间费用率及同比增速

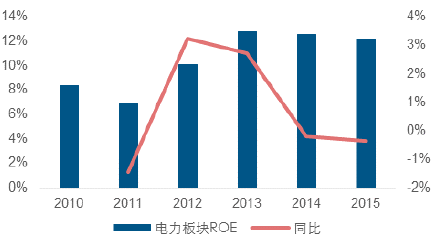

2015年电力板块ROE同比增速

2015年电力板块ROA同比增速

2016年一季度,电力板块营收同比减少6.15%,净利润同比减少6.12%。由于火电上网电价及销售电价于2016年初再一次下调,且火电利用小时同比降低,因此电力板块一季度整体表现偏弱。

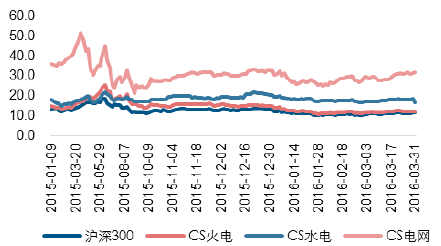

2015-2016年中国电力板块整体PE走势

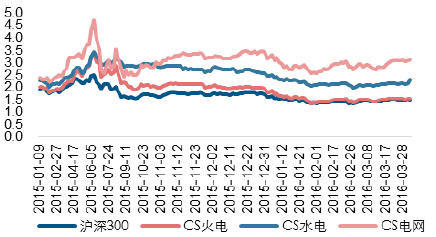

截至2016年3月31日,中信火电、水电、电网板块PE分别为12.15、16.65、31.93,相对沪深300溢价6.3%、45.67%、179.35%,相对于2015年年初分别降低17.06%、7.04%、11.26%。火电、水电、电网板块PB分别为1.56、2.33、3.14,较2015年年初分别增长-23.15%、1.30%、30.83%。

电力子版块PE走势

电力子版块PB走势

2016年一季度,火电板块实现营收1405.97亿元,同比减少8.09%;归母净利润160.23亿元,同比减少11.80%;毛利率27.94%,同比上升0.13个百分点;主要受水电挤压和电价下调影响。水电板块实现营收86.72亿元,同比增长18.80%;归母净利润36.46亿元,同比增长30.65%;毛利率53.91%,同比上升10.76个百分点;主要受益于来水偏丰及利率下调带来的财务费用降低。电网板块实现营收41.20亿元,同比增长18.65%;归母净利润0.85亿元,同比减少12.64%;毛利率20.50%,同比增长0.68个百分点;主要受一季度全社会用电需求回暖影响。

2016年一季度电力板块营收同比增速

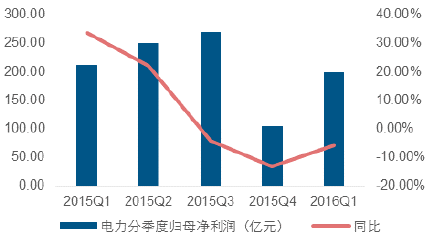

2016年一季度电力板块归母净利润

2016年一季度电力板块毛利率

2016年一季度电力板块期间费用率

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告

《2024-2030年中国电力节能减排行业市场现状调查及发展趋向研判报告》共十四章,包含2024-2030年电力节能减排行业投资方向与风险分析,2024-2030年电力节能减排行业发展环境与渠道分析,2024-2030年电力节能减排行业市场策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。