一、民航行业发展现状

2014年,全行业深入贯彻党的十八大、十八届三中、四中全会和中央经济工作会议精神,认真落实中央领导批示精神和《国务院关于促进民航业发展的若干意见》,坚持安全第一,稳中求进,深化改革,各项工作取得较大成绩,民航业在经济社会发展中战略作用更加显现。

随着中国经济的快速发展,在市场需求旺盛和人民币持续升值的双重利好下,中国民航经历了新一轮的发展周期高峰。然而,随着宏观经济的不确定性和民航自身发展周期的作用下,民航业已经呈现出增长受限的态势。

相关报告:智研咨询发布的《2016-2022年中国航空公司市场全景调查及发展前景预测报告》

特别是改革开放30年来,市场化改革循序渐进,促使中国民航业在航空运输、通用航空、机队规模、航线布局、法规建设,以及运输保障等方面实现了持续快速发展,取得了举世瞩目的伟大成就。从2005年开始,中国航空运输总周转量排名世界第二位,并连续三年保持这一位置,成为当今世界名副其实的航空运输大国,在中国经济社会发展和世界民航事业发展的进程中,扮演着愈来愈重要的角色。

(一)、运输航空

2014年,在世界经济复苏缓慢,国内经济下行压力较大的情况下,民航主要运输指标继续保持平稳较快增长。

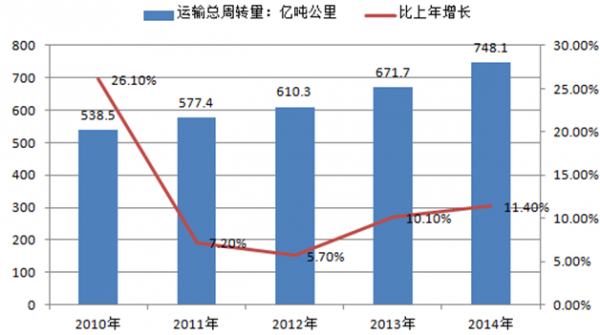

1.运输总周转量

2014年,全行业完成运输总周转量748.12亿吨公里,比上年增加76.39亿吨公里,增长11.4%,其中旅客周转量560.34亿吨公里,比上年增加58.91亿吨公里,增长11.7%;货邮周转量187.77亿吨公里,比上年增加17.48亿吨公里,增长10.3%。2014年,国内航线完成运输周转量508.00亿吨公里,比上年增加46.96亿吨公里,增长10.2%,其中港澳台航线完成16.17亿吨公里,比上年增加1.95亿吨公里,增长13.7%;国际航线完成运输周转量240.11亿吨公里,比上年增长29.44亿吨公里,增长14.0%。

2010-2014年民航运输总周转量

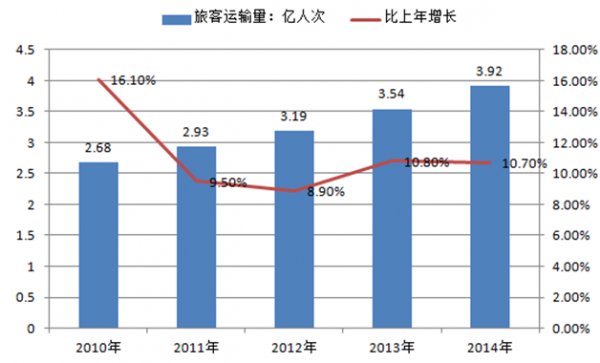

2.旅客运输量

2014年,全行业完成旅客运输量39195万人次,比上年增加3798万人次,增长10.7%。国内航线完成旅客运输量36040万人次,比上年增加3298万人次,增长10.1%,其中港澳台航线完成1005万人次,比上年增加101万人次,增长11.2%;国际航线完成旅客运输量3155万人次,比上年增加500万人次,增长18.8%。

国内航空运输持续快速增长,成为国民经济的重要组成部分。截至2008年底,中国民航全行业累计完成运输总周转量达到361亿吨公里、旅客运输量1.85亿人、货邮运输量396万吨,分别是1978年的120.5倍、80.5倍和61.9倍,从1978~2007年,年均增长分别为17.9%、16.3%和15.4%。航空运输总周转量和旅客周转量(不含香港、澳门、台湾地区)在国际民航组织(ICAO)缔约国中的排名均从1978年的第37位直线上升,2005年、2006年、2007年连续三年高居第二位。航空运输的持续增长,行业规模的不断壮大,使得民航业在中国国民经济中的地位越来越重要。

2010-2014年民航旅客运输量

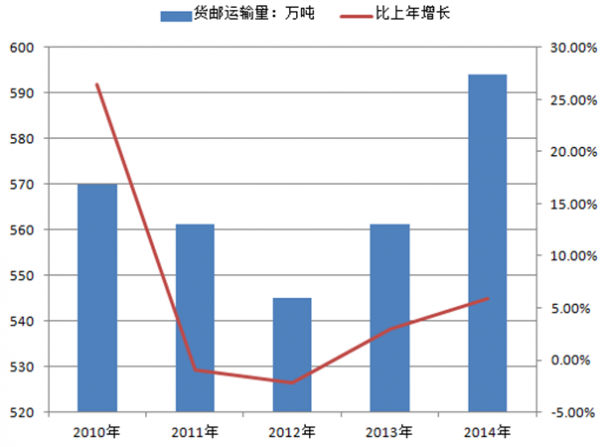

3.货邮运输量

2014年,全行业完成货邮运输量594.1万吨,比上年增长5.9%。国内航线完成货邮运输量425.7万吨,比上年增长4.7%,其中港澳台3航线完成22.3万吨,比上年增长12.5%;国际航线完成货邮运输量168.4万吨,比上年增长9.0%。

2010-2014年民航货邮运输量

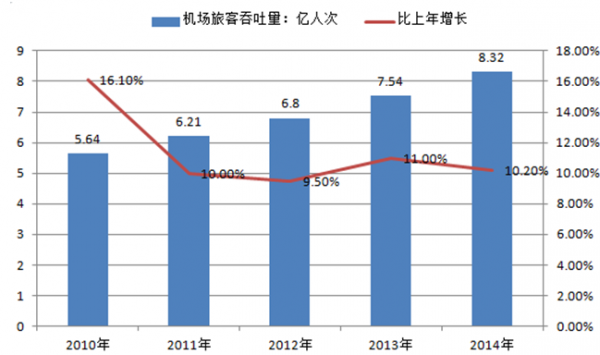

4.机场业务量

2014年,全国民航运输机场完成旅客吞吐量8.32亿人次,比上年增长10.2%。

2010-2014年民航运输机场旅客吞吐量

其中:2014年东部地区完成旅客吞吐量4.61亿人次,东北地区完成旅客吞吐量0.51亿人次,中部地区完成旅客吞吐量0.83亿人次,西部地区完成旅客吞吐量2.37亿人次。

2014年机场旅客吞吐量按地区分布

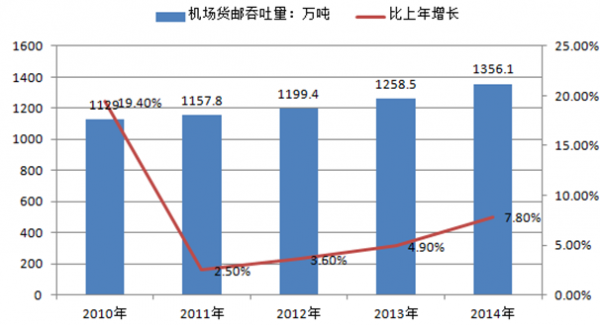

2014年全国运输机场完成货邮吞吐量1356.08万吨,比上年增长7.8%。

2010-2014年民航运输机场货邮吞吐量

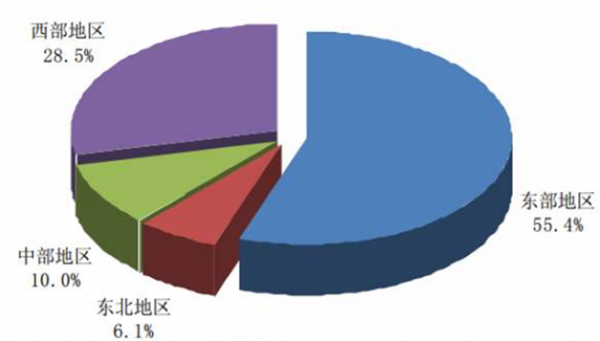

2014年东部地区完成货邮吞吐量1028.60万吨,东北地区完成货邮吞吐量46.70万吨,中部地区完成货邮吞吐量80.77万吨,西部地区完成货邮吞吐量200.01万吨。

2014年机场货邮吞吐量按地区分布

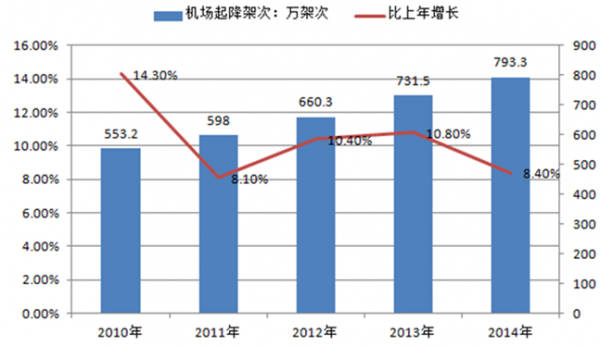

2014年,全国运输机场完成起降架次793.31万架次,比上年增长8.4%。

2010-2014年民航运输机场起降架次

2014年,年旅客吞吐量100万人次以上的运输机场64个,其中北京、上海和广州三大城市机场旅客吞吐量占全部机场旅客吞吐量的28.3%。

2014年各航 空(集团)公司运输总周转量比重

二、民航行业发展规模迅速扩大分析预测

1、机队规模迅速扩大,提高了航空运输能力。截至2008年底,中国民航拥有运输飞机1131架(其中小型客机73架,全货运飞机56架),有通用航空飞机805架。主力运输飞机均为世界上技术水平先进、经济性能良好的机型。机队的更新和扩张不仅大大提高了中国航空运输的能力和运输质量,而且能够向旅客提供更安全、更舒适、更廉价的服务。

预计中国未来20 年需求量为60 架和319 架,我们预计未来10 年,中国超大型客机需求量为90 架,价值1,800亿元,对应发动机360 台,市场需求为450 亿元。

中国国未来10 年民航飞机及对应航空发动机需求量估测

飞机种类 | 飞机数量(架) | 发动机需求(台) | 飞机总价值(亿元) | 发动机销售需求(亿元) | 发动机维修需求(亿元) |

支线客机 | 150 | 300 | 450 | 300 | 200 |

单通道飞机 | 1,800 | 3,600 | 10,800 | 2,160 | 1,440 |

双通道飞机 | 600 | 2,400 | 10,000 | 2,000 | 1,330 |

超大型飞机 | 90 | 360 | 1,800 | 360 | 240 |

合计 | 2,640 | 6,660 | 23,050 | 4,820 | 3,210 |

2、 基础设施建设成绩巨大,运输保障能力大幅提高。截至2008年底,中国民航共有民用运输机场(含军民合用的机场)152个。在所有航班运营的机场中,有7个机场的旅客吞吐量超过1000万人次,按旅客吞吐量排名,北京首都国际机场名列世界第9位,进入世界前10位。与此同时,中国民航加速了空管、通信、导航和气象等航行保障系统的技术升级改造。目前,中国已经形成了区域管制—终端(进近)管制—塔台管制三级空中交通管制服务体系。在主要航路上实现了航管雷达覆盖和先进的通信导航设施联网。现在已经产生了以下这十大航空公司为代表的行业领导性企业,企业间的优胜劣汰不仅规范了民航的发展,同时也为消费者们争取更多的权益。

3、通用航空稳步增长,对国民经济拉动作用增强。截至2008年底,全行业通用航空公司77家,通航飞机805架,初步形成了多机型、多层次、多用途的服务格局。服务范围从国内拓展到国外,服务项目不断拓展,目前中国通用航空服务已经发展到100多项,涉及工农业生产的各个方面。

4、航空安全接近航空发达国家水平,保障了航空运输持续稳定的发展。自2004年11月22日至今,中国民航飞行总量比历史上最长的安全周期增长了2.2倍,飞机日平均起落架次比历史上最长的安全周期增长了两倍,达到12000架次。2006年,国际民航组织对中国民航进行安全审计的结果表明,中国民航执行国际标准与建议措施的符合率为87%,这一结果在已经接受审计的46个国家中排行第三,好于一些发达国家。按照波音公司提供的数据,中国目前是全球航空最安全的地区之一。

5、初步构建了民航业法律法规,提高了依法治业的水平。中国民航业基本法律《中华人民共和国民用航空法》,起到基础性法律作用;民航业综合性法律有合同法、价格法、公司法、产品质量法、消费者权益保护法等;国务院制定颁布的行政法规有30部左右;民航系统制订的规章116部。

中国是一个特色的社会主义国家,同样,其国家的各个行业都有着不同的特色,民航的发展可以体现一个国家的综合国力,所以航空公司及民航企业的发展必须遵循了安全发展、和谐发展、效益发展和绿色展的原则,并且相互联系、相辅相成、有机统一。这样才能正确的贯彻落实科学发展观的内在要求和现实需要。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国民航行业市场全景评估及发展趋向研判报告

《2024-2030年中国民航行业市场全景评估及发展趋向研判报告 》共十一章,包含2019-2023年中国民航关联行业运营现状分析,2024-2030年中国民航行业发展趋势与前景展望分析,2024-2030年中国民航行业投资机会分析与风险预等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2016-2022上半年中国民航完成旅客运输量分析[图]](http://img.chyxx.com/images/2022/0715/b082924bd54915b1a4a8e0c458fa532c9db84a5f.jpg?x-oss-process=style/w320)

![2020年中国民航科技创新及航行新技术应用分析:共验收科技成果98项,有20家航空公司具备HUD运行能力[图]](http://img.chyxx.com/2021/08/U83808GBE8_m.jpg?x-oss-process=style/w320)

![“山东航空战斗力有多强”强降雨,山东航空依然能够正常起飞[图]](http://img.chyxx.com/2021/07/R54386NGQ1_m.jpg?x-oss-process=style/w320)