(1)自润滑轴承行业竞争状况

1、行业总体竞争格局及市场化程度

在我国自润滑轴承细分市场中,中低端市场中小企业较多,大多数中小企业生产水平不高。中高端市场中,发行人、浙江长盛滑动轴承股份有限公司、浙江中达精密部件股份有限公司等行业内市场份额较大的少数企业占领了大部分市场,集中度较高。自润滑轴承高端市场对于进口产品有较大依赖。包括发行人在内的中高端自润滑轴承生产企业的产品质量已达到国内领先水平并出口国外,具有了和国际同行业者竞争的能力。

2、进入本行业的主要壁垒

(1)研发能力壁垒

轴承的生产是一门实用科学,大量专利技术在生产实践中取得,通常在行业内积累了生产经验的企业才能掌握相应专有技术。目前高性能滑动轴承材料的生产、加工技术主要掌握在少数大型企业手中,新进入的企业缺乏足够的研发能力,只能向先进企业购买高性能轴承材料,或者采用一些低档次的材料生产低端轴承产品。中高端产品研发能力的缺乏阻碍了行业内新企业的发展,这也是进入本行业的主要障碍之一。

(2)制造能力壁垒

轴承占整台机械设备的成本比例很小,但对于整台设备的性能关系重大,而且轴承是易损件,因此客户对于轴承供应商的质量有严格要求。轴承产品的质量取决于轴承生产企业的制造能力,而新进入本行业的企业受到技术水平和资金实力的制约,生产自动化水平不高,无法满足客户对于产品质量及供货时间的要求,与行业内已形成一定规模的企业相比,在竞争过程中处于不利地位。

(3)企业规模壁垒

自润滑轴承行业是一个快速发展的新兴行业,目前仅有几家行业领先企业形成了规模化生产。而新进入本行业的企业受到生产规模和资金实力的制约,生产自动化水平不高,使得企业整体利润水平较行业内领先企业偏低。较低的利润水平影响了企业的盈利空间,反过来制约了企业的发展壮大,因此,行业内已形成规模化生产的企业具有明显优势。

(4)品牌和客户认知度壁垒

轴承是机械设备中关键的基础零件,轴承的性能以及轴承与相关机械部件之间的装配直接影响着机械设备的工作性能,下游客户对于已形成稳定合作关系产业链上的供应商具有一定的依赖性,一般不会轻易更换供应商,以避免影响产品质量的稳定性。由于下游客户对新品牌的认知过程较长,客户往往会优先选用原

有知名品牌,该现象对本行业的新进入者构成了较大的障碍。

3、自润滑轴承行业内的主要企业

世界上高端自润滑轴承的生产企业主要集中在欧洲、美国和日本。国际上自润滑轴承生产企业主要有美国的GGB 公司、日本的Oiles 公司、德国的

Kolbenschmidt 公司等。

序号 | 公司名称 | 国家 | 公司简况 |

1 | GGB | GGB | 世界领先的自润滑和预润滑轴承生产厂家,在全球范围拥有多家生产基地,包括美国,德国,法国,巴西,斯洛伐克和中国。GGB 在全球20 多个国家成立了办事处。GGB 是金属塑料复合滑动轴承的全球领导者,其生产的汽车液压轴承占领着全球50%的市场份额。 |

2 | OilesCorporation | 日本 | 日本著名的自润滑轴承生产商,主要生产模具用轴承、滑板、直线轴承导轨组件、塑料轴承等。Oiles 在海外设立了10 家分公司和多个办事机构。 |

3 | KolbenschmidtPierburg AG | 德国 | 隶属于德国著名企业莱茵金属公司,是汽车零配件行业的先进企业,1970 年从Glacier 公司购买了自润滑轴承生产技术。目前公司在欧洲、南美、北美以及中国多个国家设立了生产基地。 |

4 | Daido MetalCO.LTD. | 日本 | 日本著名的精密轴承生产厂商,主要产品及技术有表面处理、精密加工、复合金属技术、半圆滑动轴承、汽车发动机用滑动轴承等。公司拥有19 家海外分公司,业务遍及世界多个国家和地区。 |

我国自润滑轴承生产企业主要集中在浙江嘉善,目前我国生产规模最大的三家企业为浙江长盛滑动轴承股份有限公司、浙江双飞无油轴承股份有限公司、浙江中达精密部件股份有限公司,这三家公司以生产中高端轴承为主。

序号 | 公司名称 | 成立时间 | 公司简况 |

1 | 浙江长盛滑动轴承股份有限公司 | 1995 年 | 国内从事自润滑轴承生产最大规模企业之一,产品远销美国、德国、意大利、印度、韩国、瑞典、芬兰、土耳其等多个国家和地区。公司生产的产品广泛应用于工程机械、汽车、农业机械、港口机械、轻工机械、液压元件、办公设备等行业。 |

2 | 浙江双飞无油轴承股份有限公司 | 1988 年 | 国内从事自润滑轴承生产最大规模企业之一。生产的产品广泛应用于汽车、工程机械、模具、液压等 行业。产品远销美国、德国、日本、意大利、韩国、法国、印度、及中东等地区 |

3 | 浙江中达精密部件股份有限公司 | 1992 年 | 我国自润滑轴承行业的专业生产企业,浙江省高新技术企业。公司产品销往德国、法国、意大利、英国、瑞典、荷兰、美国、韩国等多个国家和地区。 |

注:以上资料由各公司公开披露的信息整理而成。

4、行业特有的经营模式

(1)特有的经营模式

①多层级供应商体系

轴承作为大量机器零部件的组件,下游应用行业主要是汽车行业以及工程机械、模具等为代表的装备制造业行业,目前日益激烈的市场竞争和高度的专业分工促使下游企业从单个零部件采购向模块化采购转变。

模块化供应是指零部件企业以模块为单元提供给整机制造企业,这种供应不仅有利于整机制造企业充分利用零部件企业专业优势,而且简化了配套工作,缩短了新产品的开发周期。为适应这种特点,机械设备零部件供应体系形成了多层级供应商体系,即供应商按照与整机制造商之间的供应联系分为一级供应商、二级供应商、三级供应商等多层级关系。一级供应商直接为整机制造商供应产品,二级供应商通过一级供应商向整机制造商供应产品,多级供应商依此类推。

②订单生产为主

自润滑轴承目前存在定制产品和非定制产品,部分产品规格要根据客户的使用要求定制,因此目前自润滑轴承制造企业主要以订单生产为主,即根据客户的订单制定相应的生产计划。

③内贸销售以直销为主,外贸销售则为直销和经销相结合

我国自润滑轴承企业在国内市场主要以直销为主,根据客户的订单直接将产品销售给下游企业,这种方式销售费用最低,顾客信息反馈最直接。

在外贸出口方面,则有直销和经销两种形式。虽然我国自润滑轴承产品在部分领域已经达到了国际水平,但我国的品牌在发达国家市场的知名度和认可度还不够高,因此我国很多企业以OEM 的形式从事外贸业务,通过国外的知名轴承品牌或代理商销售产品。在国外客户认可的情况下,再采用自有品牌进行直接销售。同时,由于存在地区文化差异、往来差旅不便等因素,通过代理商可以有效解决服务问题,以最快速度打开国外市场。

(2)周期性

轴承的生产与销售与经济景气程度密切相关。轴承作为基础零件,在工业行业运用广泛,轴承产业会受到国民经济和居民消费量变化的影响,与经济周期具有一定的关联性,因此具有一定的周期性。

(3)区域性

自润滑轴承在材料研发、生产方面具有较高的技术门槛,行业集中度相对较高,因此轴承生产厂家分布具有一定的区域性。目前我国的自润滑轴承企业主要集中在浙江、吉林、辽宁、北京等地,其中浙江嘉善是我国最主要的生产基地,该区域的产值占全国生产总值的70%以上。在销售地域分布上,由于汽车制造、工程机械、模具制造及液压设备等下游产品的生产和销售相对集中在经济发达地区,因此本行业主要集中在经济相对发达的华东、华中、华北、华南地区。

(4)季节性

自润滑轴承产品的下游应用领域广泛,下游客户也遍布各个国家和地区,不同客户选择购买产品的时机也有很大差别,因此本行业没有明显的季节性。

5、行业利润水平的变动趋势及变动原因

自润滑轴承制造行业属于机械设备制造大行业下基础零部件类,位于产业链上游,利润水平很大程度上取决于机械设备制造大行业下游的发展情况。机械设备制造业的繁荣程度直接影响自润滑轴承在制造行业的市场需求。同时,近期国内外钢材、铜价格波动对产品的利润水平也造成了一定的影响。在我国,自润滑轴承生产企业的利润水平主要由机械设备制造行业的景气程度、产品质量及其研究开发能力决定。生产技术含量高、研发能力较强及产品质量可靠的企业利润水平较高。同时,行业内领先企业和下游厂商构建了较为稳固的战略合作关系,拥有一定的议价话语权,利润水平对原材料价格波动敏感度相对较低。

6、市场供求状况及变动原因

(1)自润滑轴承行业需求旺盛

自润滑轴承是轴承领域的新兴产品,我国自润滑轴承行业目前仍处于成长期,自润滑轴承的生产技术和产品质量仍在继续提升之中,产品的应用领域还有很大的拓展空间,未来行业有望保持快速增长态势。我国自润滑轴承行业增长的因素主要有行业自然增长、自润滑轴承对其他类型轴承的替代、新应用领域的拓展和延伸、出口市场的增长等。下游应用行业市场的稳定增长对自润滑轴承行业的自然增长起到关键作用。

目前我国自润滑轴承的应用领域主要包括汽车制造、工程机械、模具制造及液压设备等机械制造领域。根据中国轴承工业协会统计,我国轴承行业总产值在“十一五”期间的复合增长率约为19.36%。根据嘉善县经贸局数据统计,我国自润滑轴承行业总产值在“十一五”期间复合增长率约为22.80%。自润滑轴承复合增长率高于轴承行业整体增长率。

自润滑轴承拥有免加油、耐磨、耐热等特有优点,一些使用其他轴承的领域,改用自润滑轴承之后可以提高相应机械设备的工作性能并降低机械设备的维护要求,因此自润滑轴承对其他轴承产品有着潜在替代空间。以目前的生产和应用状况而言,一般滑动轴承是自润滑轴承最大的潜在替代对象。根据中国自润滑轴承标委会的预计,未来自润滑轴承对一般滑动轴承的替代空间大约为20%-30%。

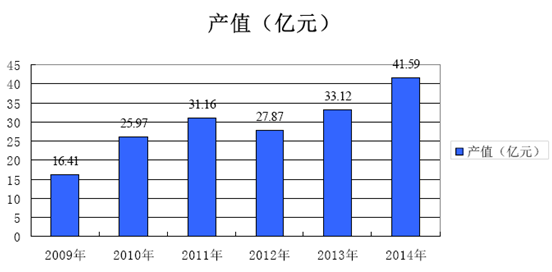

随着机械工业和汽车行业等轴承行业下游应用领域的增长,不考虑自润滑轴承对一般滑动轴承的替代、出口市场增长以及新应用领域拓展等因素影响,预计未来几年自润滑轴承行业的自然增长率约为20%左右,2015 年我国自润滑轴承行业市场容量将达48 亿元左右。2009 年的16.41 亿元增长到了2014 的41.59亿元,年复合增长率为20.5%。

自润滑轴承市场容量增长趋势(单位:亿元)

相关报告:中国智研咨询发布的《2015-2020年中国自润滑轴承行业深度分析与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自润滑轴承产业发展动态及投资前景分析报告

《2024-2030年中国自润滑轴承产业发展动态及投资前景分析报告》共十二章,包含自润滑轴承行业重点企业竞争分析,未来自润滑轴承行业发展预测分析,自润滑轴承行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国自润滑轴承行业全景速览:“以滑代滚”趋势显著,研发设计水平的提升仍是行业发展重点[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)