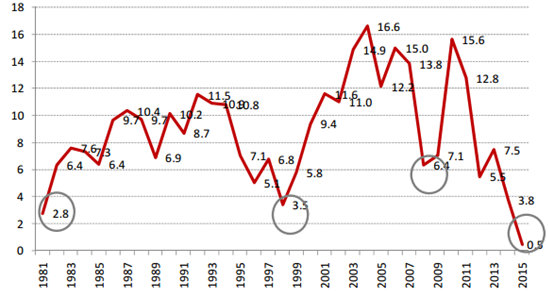

低压电器与电力、机械、建筑等行业固定资产投资、经济发展及居民消费息息相关;经过过去几十年的快速发展,低压电器行业已经相对比较成熟,也形成了比较稳定的竞争格局。电力行业开始相对过剩,向用户侧向消费侧转移是趋势: 以 2015 年用电量增速创 35年低点为标志,一个时代正在远去。 2015 年电力消费增速的下降,一方面与今年天气有关,另一方面,更重要的,主要受高耗能企业的饱和与经营困境影响。尽管新能源汽车、电取暖等新的用电负荷在快速发展,但难以弥补工业特别是重工业下降的影响。可能与日本在 70 年代之后类似,我国能源消费可能进入一个较低增速的时期。以 2015 年为分水岭,电力全行业在很长时期将告别缺电并进入相对过剩时期。

1981-2015年全国用电量增速统计(单位, %)

1973-2015年中国6MW 以上机组平均发电小时统计(单位,小时)

未来行业中心在用电侧,低压电器行业将企稳: 在能源紧缺的时代优先发展电源性的建设,当供给充足时,贴近用户端的产业会得到更快速的发展以及相对更高的附加值。行业的未来无论从投资、需求来看贴近用户侧的产业都将是发展的重心。这,不仅是我国电力工业发展的实践,也是多数经济大国电力工业发展早期的共同特点。可以预见,除远距离电力外送外,未来中国电力投资的重心将加快向配电、用电转移。此趋势下,电力装备产业中,低压电器最有望先企稳或获得增长。

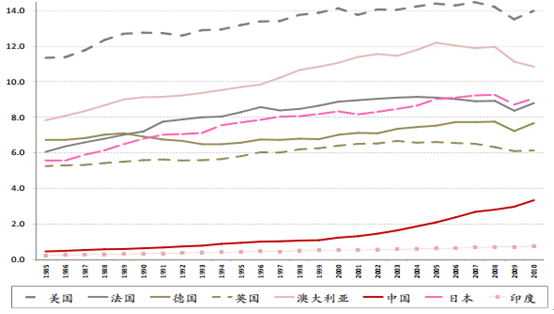

部分国家人均用电量统计( kKWh/人年)

根据产品性能、价格,目前低压电器行业可以分为高、中、低端三类。三类产品在价格差异大。目前高、中、低端产品的生产量和市场需求呈“宝塔”型态势,市场占有最大的中低端需求产生相对较低的利润,市场中大部分利润集中在高端、中高端市场上。

2014年工业总产值上亿元的低压电器生产企业共有 70多家,其中产值 10 亿元以上的约 9 家, 5 亿元至 10 亿元的约 10 家, 1 亿元至 5 亿元的30 家左右,行业中大多数是缺乏规模和核心竞争力的中小型企业。国内中高端品牌长期为外资品牌主导,目前中高端市场仅有常熟开关、上海人民电器、良信电器等企业,此外厦门宏发也在积极拓展工业客户,但占有率均比较低。低压电器单品产值不高,但无论工业还是民用市场中直接影响到用电稳定性与可靠性,在消费逐步升级的过程中,中高端市场从市场空间以及盈利空间上来看,都将会是发展最快的市场。

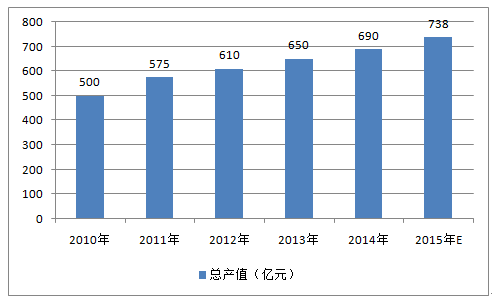

2010-2015年我国低压电器行业总产值增长预测分析

中、高端低压电器产品客户主要集中在电信、电力、冶金、石化、工控、高端房产等行业,重点建设项目,以及对质量及性价比要求比较高的小微型终端用户。随国内企业技术、制造工艺的提升,国内品牌开始逐步掌握新一代低压电器的核心技术,国产品牌开始在中高端市场中,逐步替代国外品牌。

国有企业是中高端市场的重要消费力量, 集中招投标与国产化压力有利于国产品牌发展:国企偏好外资品牌(及常熟等部分国产品牌),一方面是国企、央企综合实力雄厚,购买力强,因此具有优秀的质量管控的外资品牌是首选;另一方面,现行体系下的问责机制,导致国企、央企在供应商选择时对安全、稳定要求比较高,特别是重大项目,更倾向于成熟的外资品牌。另,高端品牌价值量大,市场营销中广泛存在的灰色营销,可能也是重要的因素。

越来越多的民营企业在市场化领域崛起,民企更重视性价比,在品牌因素之外,也会更多考虑产品的性价比。地产、家电等大型龙头企业,都已经建立了较为严格的供应商筛选标准和筛选体系,一些知名企业以及“小而精”的专业企业,直接以 B2B 模式进入大客户的供应链。

相关报告:智研咨询发布的《2016-2022年中国低压电器市场深度调查及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告

《2024-2030年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2023年中国低压电器行业上下游产业链分析,2024-2030年中国低压电器行业发展趋势与前景展望,2024-2030年中国低压电器行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)