相关报告:智研咨询发布的《2016-2022年中国增塑剂行业深度调研与投资战略研究报告》。

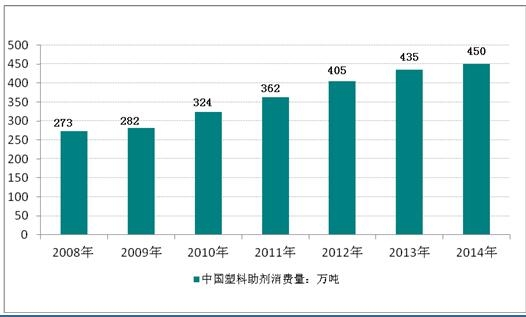

我国是全球最大的塑料助剂生产和消费国,塑料助剂消费量约占全球的40%,2014年消费量达到450万吨。我国增塑剂、阻燃剂、抗冲改性剂和加工改良剂的产销量都占全球第一位,但是我国与欧美国家的产品结构差异比较大,产品比较落后,未来的发展方向主要集中在产品结构调整和产品升级换代上。近几年我国塑料助剂消费量情况如下图所示:

2009-2014年我国塑料助剂行业消费情况

资料来源:公开资料整理

PVC塑料助剂是目前品种最多和用量最大的塑料助剂。由于PVC树脂相对于其他树脂更需要且更容易借助助剂以完善或提高性能,同时,PVC塑料价格便宜、实用,在所有类别塑料中应用最广泛、用量最大,因此目前塑料助剂主要以PVC塑料助剂为主,用量约占到塑料助剂的90%。从我国PVC塑料制品的需求增速上预计,塑料助剂的整体增速将维持在8%-10%。

高性价比的ACM替代低品质的CPE,MBS实现进口替代。2013年全球生产和消费抗冲击改性剂和加工助剂近90万吨,其中我国消费量占比超过30%。从对塑料制品的改性效果来看,ACM是低温韧性最优,产品性价比最强的;ACR是抗冲击改性剂中综合性能最好的,而MBS是透明制品必须添加的抗冲改性剂。1)国内ACR产品占比仅10%,低端CPE占60%,而国外抗冲击改性剂产品结构中ACR占比60%,未来随着我国对高性能PVC助剂需求量的增加,我国的这一消费比例将逐步向发达国家消费比例的趋势转换;2)国内部分企业MBS产品技术获得突破,产品质量提升,打开进口替代市场。

环保要求标准趋严,有机磷系阻燃剂迎来发展机遇。预计到2018年,全球阻燃剂的市场容量可达262万吨,年增长率5%左右。目前国内阻燃剂总产能50万吨左右,我们按照塑料制品10%的产量增速计算,2016年我国塑料阻燃剂消费量将达到36万吨,而我国目前阻燃剂产能超过50万吨,基本满足阻燃剂未来增长的需求。在近年来,有机磷系阻燃剂凭借其环保安全的优势,替代有机卤系阻燃剂的步伐越来越快。目前有机磷替代有机溴阻燃剂的主要问题是达到相同阻燃效果时所用阻燃剂产品成本比溴阻燃剂高。

该行业有较高的客户黏性,有较长的认证过程,行业壁垒也相对较高,未来一旦成本问题解决或环保压力加剧,替代加速将引起需求爆发。

增塑剂的发展方向是环保:安全、绿色、专用。增塑剂是塑料加工助剂中产能和消费量最大的品种,其产量约占塑料助剂总产量的60%(290万吨左右),目前国内产能达400万吨以上,相对过剩,未来两年传统DOP增塑剂市场难有改善。由于我国缺少异壬醇、癸醇等原料来源,致使我国与欧美国家邻苯二甲酸类增塑剂的产销结构相差很大。与国外相比,国内在食品、医疗等领域的塑料助剂检测标准严重滞后,白酒“塑化剂”超标事件大家仍记忆犹新,在国内外标准倒逼下,未来增塑剂将向安全、绿色和专业的方向发展,环保型产品包括高碳醇酯类、柠檬酸酯类、环氧类、聚酯类、生物降解类。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国增塑剂行业市场发展潜力及投资风险预测报告

《2024-2030年中国增塑剂行业市场发展潜力及投资风险预测报告》共十二章,包含增塑剂产业链及供应商联系方式,增塑剂营销模式及渠道分析,增塑剂行业投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国增塑剂行业现状:市场规模逐步上涨,可持续发展的推动,刺激行业产品技术升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国增塑剂行业重点企业对比分析:正丹股份vs建业股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国增塑剂行业全景速览:环保增塑剂需求快速增长,市场集中度进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)